上市公司股權(quán)激勵(lì)效應(yīng)研究

時(shí)間:2017-01-04 來(lái)源:www.bjboz.cn作者:lgg

第 1 章 導(dǎo)論

1.1 研究背景與研究意義

改革開(kāi)放 30 多年來(lái),中國(guó)經(jīng)濟(jì)以年均 10%的速度高速增長(zhǎng),2010 年超越日本成為世界第二大經(jīng)濟(jì)體。過(guò)去 30 年,中國(guó)充分利用了勞動(dòng)力成本優(yōu)勢(shì)和效率優(yōu)勢(shì),不斷增強(qiáng)生產(chǎn)制造能力,成為了全世界的工廠,中國(guó)的生產(chǎn)制造能力全世界最強(qiáng)。2008 年世界金融危機(jī)后,中國(guó)經(jīng)濟(jì)增速放緩,年均增長(zhǎng)率降至 7.5%,正在成為新常態(tài)。中國(guó)僅靠生產(chǎn)制造優(yōu)勢(shì)能否繼續(xù)維持未來(lái)經(jīng)濟(jì)的高速發(fā)展?一方面,中國(guó)已經(jīng)步入老齡化社會(huì),勞動(dòng)力成本優(yōu)勢(shì)正在讓位于印度、越南等國(guó)家;另一方面,投資驅(qū)動(dòng)型的經(jīng)濟(jì)增長(zhǎng)方式,使得經(jīng)濟(jì)發(fā)展對(duì)投資的高度依賴,這種“粗放”的、非持續(xù)的經(jīng)濟(jì)增長(zhǎng)方式支持了中國(guó)的工業(yè)化,同時(shí)也耗費(fèi)了大量資源、破壞了生態(tài)環(huán)境,難以繼續(xù)為繼。未來(lái)二三十年中國(guó)經(jīng)濟(jì)要繼續(xù)高速發(fā)展成為中等發(fā)達(dá)國(guó)家,怎樣的增長(zhǎng)方式才能獲得不一樣的增長(zhǎng)? 技術(shù)進(jìn)步是經(jīng)濟(jì)增長(zhǎng)的引擎已經(jīng)成為世界各國(guó)的共識(shí),各國(guó)高度重視科技研發(fā)投入在技術(shù)進(jìn)步和創(chuàng)新中的重要作用。中國(guó)過(guò)去 30 多年來(lái)“粗放”的經(jīng)濟(jì)增長(zhǎng)方式難以為繼,持續(xù)的技術(shù)創(chuàng)新與進(jìn)步才是中國(guó)未來(lái)經(jīng)濟(jì)持續(xù)增長(zhǎng)的內(nèi)在動(dòng)力,不把自己變成創(chuàng)新型國(guó)家,經(jīng)濟(jì)的增長(zhǎng)目標(biāo)很難實(shí)現(xiàn)。中國(guó)政府已經(jīng)認(rèn)識(shí)到問(wèn)題的嚴(yán)重性和緊迫性,開(kāi)始把科技創(chuàng)新上升到國(guó)家戰(zhàn)略層面。2005 年 12 月 31 日,中國(guó)國(guó)務(wù)院發(fā)布的《國(guó)家中長(zhǎng)期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020 年)》首次提出建設(shè)“創(chuàng)新型國(guó)家”的戰(zhàn)略,計(jì)劃到 2020 年,中國(guó)進(jìn)入創(chuàng)新型國(guó)家行列,全社會(huì)研發(fā)投入占 GDP 的比重提高到 2.5%以上,力爭(zhēng)科技進(jìn)步對(duì)經(jīng)濟(jì)的貢獻(xiàn)率達(dá)到 60%以上,對(duì)外的技術(shù)依存度降低到 30%以下。

.........

1.2 研究對(duì)象與研究思路

國(guó)內(nèi)外企業(yè)的股權(quán)激勵(lì)是在國(guó)家相關(guān)政策、法規(guī)和特定歷史時(shí)期的大背景下進(jìn)行,股權(quán)激勵(lì)的方式眾多,激勵(lì)目的各有側(cè)重,不同歷史階段、不同企業(yè)的股權(quán)激勵(lì)對(duì)象千差萬(wàn)別。股權(quán)激勵(lì)的對(duì)象不同、激勵(lì)方式各異,股權(quán)激勵(lì)的效果會(huì)存在較大的差別。因此,股權(quán)激勵(lì)的研究首先需要界定股權(quán)激勵(lì)的對(duì)象、激勵(lì)方式,并依據(jù)研究目的和數(shù)據(jù)資料的可獲得性選擇適合的股權(quán)激勵(lì)變量展開(kāi)研究。證監(jiān)會(huì)《管理辦法》第二條規(guī)定,股權(quán)激勵(lì)對(duì)象為董事、監(jiān)事、高級(jí)管理人員及其他員工。按照《管理辦法》的要求,上市公司的股權(quán)激勵(lì)對(duì)象有兩類,一類是僅針對(duì)高管人員;第二類包括高管人員、中層管理人員和技術(shù)骨干。人力資本理論的產(chǎn)權(quán)視角認(rèn)為,現(xiàn)代企業(yè)中的高管作為特殊專用性的人力資本的擁有者,相比物質(zhì)資本更具稀缺性(周其仁,1996),對(duì)人力資本定價(jià)和讓人力資本參與剩余收益的分配即是對(duì)人力資本實(shí)施激勵(lì)的過(guò)程。股權(quán)激勵(lì)是為了解決現(xiàn)代企業(yè)中代理人的“道德風(fēng)險(xiǎn)”問(wèn)題,設(shè)計(jì)讓經(jīng)理人分享剩余索取權(quán)、與股東共擔(dān)風(fēng)險(xiǎn)的激勵(lì)機(jī)制。本文研究的目的是檢驗(yàn)股權(quán)激勵(lì)政策實(shí)施后高管研發(fā)投資決策行為的變化及在股權(quán)激勵(lì)與公司業(yè)績(jī)間的中介傳導(dǎo)效應(yīng)。相比基層管理人員,高管人員的決策更重要,經(jīng)理人的 “偷懶”和機(jī)會(huì)主義行為對(duì)公司價(jià)值的損害更大。技術(shù)骨干及普通員工的股權(quán)激勵(lì)可能影響公司價(jià)值,但是與公司研發(fā)投資決策的關(guān)系較遠(yuǎn)。因此,本文研究對(duì)高管實(shí)施的股權(quán)激勵(lì),不包含技術(shù)骨干和普通員工。

.........

第 2 章 理論基礎(chǔ)與文獻(xiàn)綜述

2.1 理論基礎(chǔ)

科斯(Coase,1937)發(fā)表的《企業(yè)的性質(zhì)》一文突破了新古典經(jīng)濟(jì)學(xué)對(duì)企業(yè)內(nèi)部的黑箱假設(shè),從交易成本角度闡述企業(yè)的性質(zhì),認(rèn)為市場(chǎng)和企業(yè)是資源配置的兩種手段,二者可以互相替代。企業(yè)是以相對(duì)固定的長(zhǎng)期合約替代市場(chǎng)的行政權(quán)威機(jī)制,企業(yè)的出現(xiàn)是為了節(jié)約市場(chǎng)交易成本。張五常(Cheung,1983)較科斯對(duì)企業(yè)性質(zhì)的認(rèn)識(shí)前近了一步,發(fā)現(xiàn)了企業(yè)對(duì)市場(chǎng)的替代是為了提高交易效率,認(rèn)為企業(yè)也是一種市場(chǎng)制度,企業(yè)是以勞動(dòng)要素市場(chǎng)取代中間產(chǎn)品市場(chǎng)。阿爾欽和德姆塞茨(Alchian & Demsets,1972)從生產(chǎn)和信息成本的角度認(rèn)為企業(yè)所具有的團(tuán)隊(duì)性質(zhì)是企業(yè)與市場(chǎng)的本質(zhì)區(qū)別,并強(qiáng)調(diào)給予監(jiān)督者剩余索取權(quán)的重要性。詹森和麥克林(Jensen & Meckling,1976)從契約理論視角探討企業(yè)性質(zhì),認(rèn)為企業(yè)是一組契約關(guān)系合約,是個(gè)人或組織在不同的契約關(guān)系框架中達(dá)成的法律虛構(gòu)。法瑪(Fama,1980)在研究證券所有權(quán)與控制權(quán)如何分離的問(wèn)題時(shí),也堅(jiān)持企業(yè)的契約性質(zhì)。格羅斯曼與哈特(Grossman & Hart,1986)和哈特(Hart,1988)從合約的不完備性角度推進(jìn)了企業(yè)理論—合約理論的分支研究,他們將企業(yè)所有權(quán)直接定義為剩余控制權(quán),契約的不完備性特征成為企業(yè)的契約理論研究關(guān)注的新的視角。科斯等人更關(guān)注企業(yè)合約相對(duì)于市場(chǎng)合約的長(zhǎng)期性,更關(guān)注于企業(yè)的剩余索取權(quán),沒(méi)有關(guān)注剩余控制權(quán)的重要性和企業(yè)合約的不完備性。周其仁(1996)認(rèn)同企業(yè)的契約關(guān)系,從人力資本視角探討企業(yè)合約性質(zhì)的不完備性,認(rèn)為人力資本與其所有者不可分割的天然特性決定了企業(yè)合約的不完備性。

.......

2.2 國(guó)外文獻(xiàn)綜述

國(guó)外有關(guān)股權(quán)激勵(lì)的研究源自和集中于美國(guó)公眾公司豐富多樣的股權(quán)激勵(lì)實(shí)踐,興起于 20 世紀(jì) 70 年代,歐盟和日本等發(fā)達(dá)國(guó)家及印度等新興市場(chǎng)國(guó)家的研究較少。美國(guó)股權(quán)激勵(lì)的研究在四個(gè)方面的基礎(chǔ)上蓬勃發(fā)展起來(lái):(1)理論基礎(chǔ),1976 年詹森和麥克林提出了代理成本的概念和舒爾茨(Shultz)、貝克爾(Becker)等人于 20 世紀(jì) 60 年代提出人力資本理論都為股權(quán)激勵(lì)的實(shí)踐提供了理論依據(jù);(2)布萊克—斯科爾斯(1973)和 Merton(1973)的期權(quán)定價(jià)模型的出現(xiàn)解決了股票期權(quán)的估值問(wèn)題,為股權(quán)激勵(lì)研究提供了技術(shù)和方法上支持;(3)濃厚的股權(quán)激勵(lì)實(shí)踐外部環(huán)境使得股權(quán)激勵(lì)廣受公眾、政府及利益相關(guān)者的關(guān)注,20 世紀(jì) 90 年代美國(guó)經(jīng)濟(jì)在以互聯(lián)網(wǎng)為代表的新經(jīng)濟(jì)推動(dòng)下快速增長(zhǎng),公眾公司經(jīng)理人的天價(jià)薪酬備受爭(zhēng)議,1992-2001 年 S&P500 公司的 CEO 薪酬平均增長(zhǎng)了 3 倍,薪酬的增長(zhǎng)主要來(lái)自于股票期權(quán)部分;(4)美國(guó) SEC(證券交易委員會(huì))的監(jiān)管要求,美國(guó)SEC 在 1992 年 10 月在經(jīng)理人薪酬披露要求中增加了期權(quán)授予和持有的信息為股權(quán)激勵(lì)的理論研究提供了微觀數(shù)據(jù)。上述四個(gè)方面的出現(xiàn)使得越來(lái)越多的學(xué)者關(guān)注股權(quán)激勵(lì),并形成了兩種截然不同的理論假說(shuō):最優(yōu)契約理論和管理層權(quán)力理論。

.........

第 3 章 制度背景與發(fā)展現(xiàn)狀研究 ...... 41

3.1 股權(quán)激勵(lì)的制度背景 ...... 41

3.2 股權(quán)激勵(lì)的發(fā)展現(xiàn)狀 ...... 52

3.3 研發(fā)投資的背景及發(fā)展現(xiàn)狀 .......... 57

3.4 本章小結(jié) .......... 63

第 4 章 股權(quán)激勵(lì)的直接效應(yīng):公司業(yè)績(jī)視角的研究 ...... 65

4.1 引言 .......... 65

4.2 理論分析與假說(shuō)發(fā)展 ...... 66

4.3 研究設(shè)計(jì) .......... 70

4.4 描述性統(tǒng)計(jì)與相關(guān)性分析 ...... 76

4.5 股權(quán)激勵(lì)影響公司業(yè)績(jī)的實(shí)證檢驗(yàn) ..... 81

4.6 穩(wěn)健性檢驗(yàn) ...... 86

4.7 本章小結(jié) ......... 90

第 5 章 股權(quán)激勵(lì)的間接效應(yīng):研發(fā)投資視角的研究 ...... 92

5.1 引言 ......... 92

5.2 理論分析與假說(shuō)發(fā)展 ..... 93

5.3 研究設(shè)計(jì) ......... 96

5.4 描述性統(tǒng)計(jì)與相關(guān)性分析 ..... 99

5.5 股權(quán)激勵(lì)影響研發(fā)投資的實(shí)證檢驗(yàn) .......... 106

5.6 穩(wěn)健性檢驗(yàn) ........... 112

5.7 本章小結(jié) ...... 115

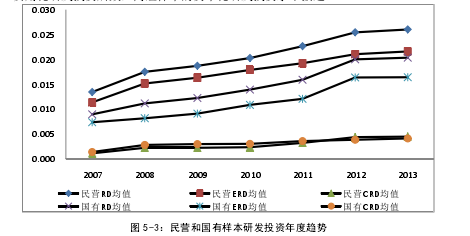

第 5 章 股權(quán)激勵(lì)的間接效應(yīng):研發(fā)投資視角的研究

本文第4章股權(quán)激勵(lì)的直接效應(yīng)檢驗(yàn)發(fā)現(xiàn),股權(quán)激勵(lì)政策實(shí)施能夠促進(jìn)公司業(yè)績(jī)的顯著提升,本章從研發(fā)投資視角檢驗(yàn)股權(quán)激勵(lì)的間接效應(yīng),探討股權(quán)激勵(lì)政策實(shí)施對(duì)高管研發(fā)投資決策的影響,并結(jié)合中國(guó)上市公司“一股獨(dú)大”的股權(quán)結(jié)構(gòu)背景,按照大股東控制權(quán)程度高低和終極產(chǎn)權(quán)性質(zhì)不同對(duì)股權(quán)激勵(lì)樣本分別檢驗(yàn),為股權(quán)激勵(lì)的有效性研究提供間接效應(yīng)方面的經(jīng)驗(yàn)證據(jù)。

5.1 引言

國(guó)內(nèi)外文獻(xiàn)研究從不同視角證實(shí)了股權(quán)激勵(lì)能夠影響高管決策行為, 如投資決策(Campbell et al., 1989; Hirshleifer & Suh,1992;Coles et al., 2006;呂長(zhǎng)江和張海平,2011) 、 并購(gòu)決策(Agrawal & Mandelker,1987)、 股利政策(Arnold & Gillenkirch ,

2005 ;肖淑芳和喻夢(mèng)穎, 2012 ) 和盈余管理( Bergstresser & Philippon,2006;林大龐和蘇東蔚,2011)等行為。關(guān)于股權(quán)激勵(lì)的授予是否導(dǎo)致研發(fā)投資的必然增長(zhǎng),并未得到一致的結(jié)論,有積極影響和消極影響兩種截然相反的研究結(jié)論。Larcker(1983)和 Dechow & Sloan(1991)認(rèn)為股權(quán)激勵(lì)是抑制高管削減研發(fā)投資動(dòng)機(jī)的內(nèi)在機(jī)制,Cheng(2004)呈現(xiàn)研發(fā)投資支出與 CEO 股票期權(quán)激勵(lì)性薪酬顯著正相關(guān)的經(jīng)驗(yàn)證據(jù)。然而 Eng & Shackell(2001)發(fā)現(xiàn)股權(quán)激勵(lì)計(jì)劃與研發(fā)投資并不相關(guān),Bens et al.,(2002)認(rèn)為擁有權(quán)益激勵(lì)的管理者傾向于通過(guò)削減研發(fā)支出和資本支出以減輕股票期權(quán)行權(quán)對(duì)每股盈余的稀釋。積極影響的結(jié)論符合最優(yōu)契約假說(shuō), 即股權(quán)激勵(lì)能夠?qū)⒏吖芾媾c股東利益聯(lián)系起來(lái),促使高管做出公司價(jià)值最大化的決策,產(chǎn)生公司業(yè)績(jī)的提升效應(yīng),消極影響的結(jié)論與管理層權(quán)力假說(shuō)吻合。現(xiàn)有研究結(jié)論存在分歧的一個(gè)重要原因是基于現(xiàn)代企業(yè)高度分散的股權(quán)結(jié)構(gòu)假設(shè),忽略了大股東控制權(quán)對(duì)股權(quán)激勵(lì)效應(yīng)的影響,La Porta et al.,(1988)和 La Porta et al.,(1989)發(fā)現(xiàn),與英美等國(guó)家相對(duì)分散的股權(quán)結(jié)構(gòu)分散不同,集中的股權(quán)結(jié)構(gòu)在世界范圍內(nèi)普遍存在,新興市場(chǎng)經(jīng)濟(jì)國(guó)家大股東所有權(quán)的集中程度更高。大股東集中的控制權(quán)與股權(quán)激勵(lì)存在沖突,使得股權(quán)激勵(lì)效應(yīng)在不同控制權(quán)樣本中存在差異。如果將股權(quán)激勵(lì)公司作為同質(zhì)樣本研究,忽略大股東控制權(quán)的影響,可能導(dǎo)致研究結(jié)論的偏誤。

............

結(jié)論

本文回顧了股權(quán)激勵(lì)對(duì)公司業(yè)績(jī)和研發(fā)投資影響的相關(guān)理論與國(guó)內(nèi)外文獻(xiàn),分析中國(guó)股權(quán)激勵(lì)的制度變遷,探討國(guó)內(nèi)外股權(quán)激勵(lì)的制度背景差異,研究上市公司股權(quán)激勵(lì)政策實(shí)施的直接效應(yīng)、間接效應(yīng)和研發(fā)投資的中介傳導(dǎo)效應(yīng)。本文從研發(fā)投資行為視角,結(jié)合中國(guó)“一股獨(dú)大”的制度背景研究上市公司的股權(quán)激勵(lì)效應(yīng),為股權(quán)激勵(lì)的有效性研究提供新興市場(chǎng)經(jīng)濟(jì)國(guó)家的經(jīng)驗(yàn)證據(jù)。通過(guò)本文的研究,主要得到如下研究結(jié)論:

1.從股權(quán)激勵(lì)與公司業(yè)績(jī)的檢驗(yàn)結(jié)果看。首先,股權(quán)激勵(lì)與公司業(yè)績(jī)存在顯著的正相關(guān)關(guān)系,表明上市公司股權(quán)激勵(lì)政策的實(shí)施能夠促進(jìn)公司業(yè)績(jī)的顯著提升,無(wú)論會(huì)計(jì)業(yè)績(jī),還是市場(chǎng)業(yè)績(jī);其次,大股東控制權(quán)程度與股權(quán)激勵(lì)存在沖突,降低股權(quán)激勵(lì)對(duì)公司業(yè)績(jī)的促進(jìn)效應(yīng),按照大股東控制權(quán)程度高低將股權(quán)激勵(lì)樣本分成大股東控制權(quán)程度較高與大股東控制權(quán)程度較低兩組樣本分別檢驗(yàn),大股東控制權(quán)程度較低樣本的股權(quán)激勵(lì)與公司業(yè)績(jī)顯著正相關(guān),大股東控制權(quán)程度較高樣本的股權(quán)激勵(lì)與公司業(yè)績(jī)無(wú)顯著的相關(guān)性,大股東控制權(quán)程度較高樣本實(shí)施股權(quán)激勵(lì)沒(méi)有產(chǎn)生積極的公司治理功能,股權(quán)激勵(lì)政策實(shí)施促進(jìn)公司業(yè)績(jī)的提升效應(yīng)僅存在于大股東控制權(quán)程度較低樣本,大股東集中的控制權(quán)是股權(quán)激勵(lì)政策失效的原因;再次,國(guó)有與民營(yíng)公司實(shí)施股權(quán)激勵(lì)政策均能促進(jìn)公司業(yè)績(jī)的顯著提升,但是,大股東控制權(quán)與股權(quán)激勵(lì)的沖突在國(guó)有與民營(yíng)公司中存在差異,民營(yíng)公司的大股東控制權(quán)與股權(quán)激勵(lì)存在顯著沖突,國(guó)有公司大股東控制權(quán)與股權(quán)激勵(lì)的沖突并不顯著;最后,在控制股權(quán)激勵(lì)與公司業(yè)績(jī)的內(nèi)生性關(guān)系后,股權(quán)激勵(lì)促進(jìn)公司業(yè)績(jī)的提升效應(yīng)及民營(yíng)控股公司大股東控制權(quán)與股權(quán)激勵(lì)的沖突依然顯著存在。

2.從股權(quán)激勵(lì)與研發(fā)投資檢驗(yàn)的結(jié)果看。首先,股權(quán)激勵(lì)與研發(fā)投資顯著正相關(guān),無(wú)論是研發(fā)投資總量、費(fèi)用化部分,還是資本化部分,表明股權(quán)激勵(lì)政策實(shí)施能夠促進(jìn)研發(fā)投資總量水平的顯著提升,從研發(fā)投資的內(nèi)部構(gòu)成看,費(fèi)用化和資本化研發(fā)投資均顯著提升,相比資本化研發(fā)投資,股權(quán)激勵(lì)對(duì)費(fèi)用化研發(fā)投資的影響程度更高;其次,大股東控制權(quán)與股權(quán)激勵(lì)的沖突降低股權(quán)激勵(lì)對(duì)研發(fā)投資的促進(jìn)效應(yīng),大股東控制權(quán)程度較低樣本實(shí)施股權(quán)激勵(lì)能夠促進(jìn)研發(fā)投資水平的全面提升,并高于全樣本水平,大股東控制權(quán)程度較高樣本實(shí)施股權(quán)激勵(lì)對(duì)研發(fā)投資水平無(wú)顯著影響,大股東控制權(quán)與股權(quán)激勵(lì)的沖突是大股東控制權(quán)較高樣本股權(quán)激勵(lì)政策失效的主要原因;再次,大股東控制權(quán)與股權(quán)激勵(lì)的沖突在國(guó)有與民營(yíng)樣本中存在差異,國(guó)有公司的大股東控制權(quán)與股權(quán)激勵(lì)無(wú)顯著的沖突,民營(yíng)公司的沖突非常顯著,民營(yíng)公司的大股東的外部融資約束較強(qiáng),對(duì)上市公司的“掏空”動(dòng)機(jī)強(qiáng)烈,在實(shí)施股權(quán)激勵(lì)的前提下,民營(yíng)公司大股東的強(qiáng)烈的“掏空”動(dòng)機(jī)與高管增加研發(fā)投資的傾向產(chǎn)生沖突;最后,在控制股權(quán)激勵(lì)與研發(fā)投資的內(nèi)生性關(guān)系后,股權(quán)激勵(lì)與研發(fā)投資總量和費(fèi)用化研發(fā)投資的正相關(guān)關(guān)系依然存在,股權(quán)激勵(lì)與資本化研發(fā)投資的正相關(guān)關(guān)系不再存在,表明股權(quán)激勵(lì)政策實(shí)施能夠促進(jìn)高管增加費(fèi)用化研發(fā)投資,但是,費(fèi)用化研發(fā)投資轉(zhuǎn)化為無(wú)形資產(chǎn)的能力還有待提升。

.........

參考文獻(xiàn)(略)

相關(guān)閱讀

- 股權(quán)異質(zhì)性、會(huì)計(jì)行為與經(jīng)濟(jì)后果2015-12-19

- 公司治理、股權(quán)激勵(lì)與現(xiàn)金股利政策2016-04-15

- 金字塔股權(quán)結(jié)構(gòu)與企業(yè)價(jià)值關(guān)系的實(shí)證研究2016-05-10

- 基于不同股權(quán)結(jié)構(gòu)下盈余管理與投資效率關(guān)系研究2016-06-24

- 業(yè)務(wù)伙伴集中度、股權(quán)性質(zhì)與企業(yè)績(jī)效2016-08-26

- 美電貝爾私募股權(quán)融資的動(dòng)機(jī)及效果分析2017-03-10

- 媒體關(guān)注、股權(quán)激勵(lì)與現(xiàn)金持有價(jià)值2017-05-15

- 控股股東股權(quán)質(zhì)押對(duì)公司業(yè)績(jī)及價(jià)值的影響2017-07-13

- 股權(quán)制衡、非國(guó)有股東委派董事與公司績(jī)效研究2017-08-08

- 股權(quán)激勵(lì)對(duì)公司會(huì)計(jì)風(fēng)險(xiǎn)承擔(dān)影響的實(shí)證研究2017-09-04

表咨詢")