高管增持與企業(yè)績效

時間:2016-12-12 來源:www.bjboz.cn作者:lgg

1 引言

1.1 研究背景與研究意義

公司決策層人員具有在股票市場上買賣股票的權利,得益于相關法律的實施,為其保障了法律環(huán)境。2005 年開始進行股權分置改革。這次改革的實施,不僅使我國股票市場的運行環(huán)境得到了良好的改善,也提高了股票市場的運行效率,漸漸清除了在資本市場初期遺留下的問題。 2006 年關于上市公司實施股權激勵等相關條例的頒布,標志著企業(yè)開始實施股權激勵。證監(jiān)會又對關于股權激勵的分期授予方式、激勵對象、行權指標設定等相關事宜的做出規(guī)定。隨著制度越來越完善,大量的公司開始實施股權性激勵。 股市在 2008 年出現(xiàn)低迷的情況,為了使股市的情況得到好轉,達到刺激投資的效果,證監(jiān)會發(fā)布了一些政策修改的決定,上市公司的股東自由增持變成“事后申請”,隨后又公開表態(tài)支持上市公司增持股份,從而引發(fā)了 2008 年底大股東和高管增持“熱潮”。 企業(yè)高管是企業(yè)核心人才中的核心,作為上市公司的代理經(jīng)營者,是企業(yè)的靈魂,是企業(yè)的戰(zhàn)略部署者,也是決定企業(yè)績效的核心。當企業(yè)高管以投資者的身份自愿花費大量的現(xiàn)金增加持有本公司的股票份額的這種行為包含了更多特殊的意義,從而引起了學術界、企業(yè)和社會各界人士關注。對于高管增持的評價也是褒貶不一:有人認為,高管增持能給投資者帶來優(yōu)厚的甚至持久的收益;還有人認為,高管增持只能帶來短期效益,并不能改善企業(yè)的長期經(jīng)營。隨著高管增持行為越來越多,高管增持行為已成為學術界、企業(yè)和社會各界人士關注的焦點。

...........

1.2 研究方法和研究思路

本文采用規(guī)范與案例相結合的研究方法,以企業(yè)績效為核心、高管增持為主線,從短期與長期兩個層面系統(tǒng)研究高管增持前后企業(yè)績效的變化,探討兩者的關系。以電廣傳媒 2012 年實施高管增持為案例,從理論和實踐方面結合分析。 首先,高管自愿花錢增加持有其股票份額,投資者是否會接受企業(yè)發(fā)出的目前股價低于其內(nèi)在價值的信息,上市公司短期績效會如何變化?其次,高管花費了大量的現(xiàn)金增持本公司股票后,高管是否會付出更多地努力?上市公司長期績效會如何變化?基于此,本篇論文的研究思路如下: (1)在規(guī)范研究方面,采用文獻與理論分析相結合的研究方式。在文獻分析部分,閱讀文獻,盡可能的對高管自愿花錢增加本公司股票份額的行為動機、市場反應等內(nèi)容有更多的了解,多閱讀文獻,總結出對于本文研究有利用價值的理論,并對文章的脈絡有初步的想法。在理論分析部分,通過閱讀大量的文獻,提煉出本文的理論基礎為:“委托代理”理論、“信息不對稱”理論、“期望理論”,為下文的分析提供理論基礎。 (2)在案例分析方面,根據(jù)本文的研究目的,主要分為以下兩部分: 第一部分,本文以電廣傳媒集團為案例分析對象,在 2012 年電廣傳媒發(fā)布了高管增持公告后,以股價作為衡量指標,比較高管增持公告發(fā)布后的短期績效的變化。以高管增持公告發(fā)布日為時點,通過橫向比較股價,來分析高管增持公告的發(fā)布所引起的短期績效變化。 第二部分,研究電廣傳媒高管增持后企業(yè)長期績效的變化,以盈利能力、發(fā)展能力、股東獲利能力作為衡量長期績效的指標。如果用單一財務指標代表企業(yè)長期績效能力,可能出現(xiàn)特例情況,為了避免這種情況,每種能力選擇了多個財務指標進行衡量。

...............

2 文獻綜述

目前國內(nèi)外對高管增持的文獻少,所以在文獻梳理中有一定的難度。從文獻上看,國外更多是內(nèi)部人(大股東、管理層)在二級市場上交易的角度進行廣泛的研究;國內(nèi)更多的是從高管愿意花費大量的現(xiàn)金增加持有股票的份額的動機、市場反應等角度進行研究。目前關于本文論述方面的文獻少,基于本文的研究內(nèi)容,該部分主要從“內(nèi)部人交易與企業(yè)績效”與“高管持股與企業(yè)績效”這兩個方面對文獻進行梳理綜述。

2.1 國外研究現(xiàn)狀

通過閱讀國外的研究文獻,基本上能達到統(tǒng)一的觀點:內(nèi)部人交易能夠向市場傳遞出利好消息,加速股票市場的交易效率,給企業(yè)帶來正向收益。 Jensen 與 Mecking(1976),經(jīng)過一系列的分析,認為兩者具有對應性,企業(yè)的決策層擁有的股份占總股份的比例越大,他們更傾向于以企業(yè)的利益作為決策的重心,只有這樣,他們自身的股權價值才能得到保值,被自身利益誘導下,代理所有者管理企業(yè)的代理人會以企業(yè)價值增加為決策依據(jù),通常是站在提高公司績效的角度決策日常管理事宜[1]。Finnerty(1976),以紐交所 1976 年至 1982年的上市公司為研究樣本,發(fā)現(xiàn)企業(yè)的決策層選擇買自家的股票,對企業(yè)的績效來說是有益的,會引發(fā)更多人的購買本公司的股票同時也帶來自身收益的增加[2]。Seyhum(1986),對內(nèi)部人在二級市場上的買入本公司股票的行為進行一系列的分析,發(fā)現(xiàn)內(nèi)部人買入本公司股票的行為會向投資者及潛在投資者傳遞出一種股價將要上漲的消息,如果內(nèi)部人購買本公司的股票花費的金錢越多,股價上升的速度越快[3]。Chang 與 Suk(1998),以內(nèi)部人增持本公司的股票行為引起的企業(yè)績效變化進行一系列的研究,發(fā)現(xiàn)內(nèi)部人增加本公司股票的行為不僅能在交易日當天會給投資者帶來高回報,甚至在信息發(fā)布后的三天內(nèi)仍有較為理想的投資回報率[4]。Goergen 與 Renneboog(2006),建立模型,經(jīng)過一系列的研究發(fā)現(xiàn),回歸結果顯示因變量會隨著自變量的變化還變化,內(nèi)部人投資會給企業(yè)績效帶來超乎預料的投資回報[5]。

........

2.2 國內(nèi)研究現(xiàn)狀

國內(nèi)學者對于內(nèi)部人交易與公司績效的研究比較多而且觀點比較集中,從國內(nèi)文獻看,基本認為,內(nèi)部人交易能夠向市場傳遞出利好消息,加速股票市場的交易效率,給企業(yè)帶來正向收益。 方天亮(2010),以 2004 至 2008 年發(fā)生過大股東自愿花費金錢增加自身擁有本公司股票份額行為的上市公司為樣本,以股價作為管理層增加持股份額前后績效變化的依據(jù),經(jīng)過一系列的研究發(fā)現(xiàn),大股東增加了自身的股票份額后,本公司的股價都有了小幅度的上升,投資者在短時間內(nèi)都獲得了比之前更高的投資收益,同時也給企業(yè)帶來收益,有利于短期企業(yè)績效[17]。姜仁榮(2010),以 2007年發(fā)生過大股東自愿花費金錢增加自身擁有本公司股票份額行為的上市公司為樣本,經(jīng)過一系列的研究發(fā)現(xiàn),大股東自愿增加自身在本公司的股票份額,能向投資者傳遞出利好的消息,投資者也愿意相信市場轉好的消息,帶來股價得到提升[18]。李俊峰、王汀汀與張?zhí)?2011),以 2009 至 2010 年發(fā)生大股東自愿花費金錢增加自己在本公司股票份額的上市公司為樣本,發(fā)現(xiàn)大股東的這種行為不僅具有好的市場效應,并且還能向股市傳遞出目前公司的股價低于其本身價值的信號,得到投資者的認可時間較長,對提高企業(yè)短期績效有比較明顯的作用[19]。于海林(2012),以 1047 家發(fā)生高管自愿花費金錢增加自身擁有本公司股票份額的上市公司為樣本,在 2008 年的高管增持熱潮中,高管的這種自愿行為帶來了正向的市場效應,提高股票在市場上的流通效率[20]。楊召(2012),以 2008 至 2009年發(fā)生自愿花費金錢增加自身擁有本公司股票份額行為的上市公司為樣本,發(fā)現(xiàn)大股東自愿增加自身擁有本公司股票份額行為產(chǎn)生的影響大于高管自愿增加自身擁有本公司股票份額行為[21]。楊揚(2013),以 2007 至 2010 年 A 股市場發(fā)生高管自愿花費金錢增加自身擁有本公司股票份額行為的上市公司為樣本,分析發(fā)現(xiàn)當上市公司發(fā)布高管增加本公司股份公告后,投資者們會相信企業(yè)有潛力,能發(fā)展好,帶來股價的提升,反過來為投資者帶來超額收益[22]。

...........

3 理論基礎 ........... 11

3.1 基本概念界定 .......... 11

3.1.1 公司高管的界定 ........... 11

3.1.2 高管增持行為的界 ....... 11

3.2 理論基礎 ........ 12

3.2.1 委托代理理論 ..... 12

3.2.2 信息不對稱理論 ........... 13

3.2.3 期望理論 ............. 14

4 電廣傳媒高管增持后企業(yè)績效變化 ....... 15

4.1 電廣傳媒公司基本情況 .... 15

4.2 電廣傳媒近幾年企業(yè)績效表現(xiàn) ............ 18

4.2.1 企業(yè)績效的選取指標 ............. 18

4.2.2 高管增持情況 ..... 19

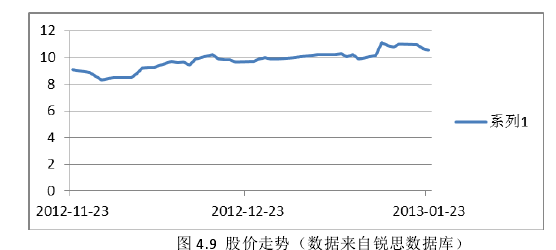

4.2.3 高管增持后短期企業(yè)績效 ..... 20

4.2.4 高管增持后長期企業(yè)績效 ..... 21

5 高管增持后企業(yè)績效變化成因分析 ....... 22

5.1 高管增持行為,對高管長期激勵效果明顯 ............ 22

5.2 高管增持行為,能有效地激發(fā)高管的潛能 ............ 23

5.3 高管增持行為,能減少企業(yè)代理成本 .......... 23

5 高管增持后企業(yè)績效變化成因分析

高管增持行為,是出于對企業(yè)未來發(fā)展比較有信心的情況下發(fā)生的,那么這一點在企業(yè)的發(fā)展能力和股東獲利能力方面有所體現(xiàn),從數(shù)據(jù)結果顯示,高管增持后企業(yè)整體的發(fā)展趨于上升階段。高管增持行為使得企業(yè)高管與企業(yè)的利益更加緊密地聯(lián)系在一起,通過增持股票減少委托者監(jiān)督高管所需要的信息從而節(jié)約監(jiān)督成本,監(jiān)督代理者的行為就轉換為給予高管更多的股票,高管擁有本公司股票份額的比例越多,導致高管更加努力地工作,激發(fā)其自身的潛在價值,自愿花費更多的心思治理企業(yè),改善并提高績效水平。

5.1 高管增持行為,對高管長期激勵效果明顯

當高管拿出大量的現(xiàn)金去增持本公司的股票時,能夠激發(fā)高管的積極性,當持股金額大,公司股票價格的漲跌會使得高管的可支配收入受到影響,出于理性經(jīng)理人的假定,代理所有者管理企業(yè)的高管們會將企業(yè)的市場價值時刻作為企業(yè)投資的重要決策依據(jù),公司市場價值越大,其自身收益越可觀。當高管的持股金額變大時,持股金額本身就來自高管自身的收入,要想使得這部分股權價值得到增值保值,就必須要有效提高企業(yè)的業(yè)績,提高企業(yè)的股票報酬率。 高管增持后的產(chǎn)生的股權報酬,會給高管帶來貨幣報酬之外的額外收益,能夠獲得一定的控制權和榮譽感,還能帶來精神上的滿足,這對于企業(yè)高管而言,這種激勵具有某種特殊意義,激勵作用增強,高管的心思更多的放在企業(yè)經(jīng)營管理中,促進高管更努力地為公司服務,同時也會提升與其自身利益一致的企業(yè)績效。

..........

結論

以 2012 年電廣傳媒高管增持行為為研究對象,不管高管是出于對企業(yè)未來發(fā)展有信心的增持行為,還是出于某些政治原因的增持行為,短期內(nèi)都能帶來股價的上漲,投資者出于自身利益考慮,愿意跟企業(yè)決策者一樣花費大量的金錢買入股票,帶來了股價的上升,同時也給投資者帶來收益。 高管花費大量的金錢持有更多的本公司的股票份額后比高管并沒有花費這些金錢持有本公司的股票的前一年企業(yè)的盈利能力雖然并沒有表現(xiàn)出好轉,但是在發(fā)展能力和股東獲利能力方面,表現(xiàn)出了好轉的勢頭,尤其是與并沒有進行高管增持的傳媒公司相比,具有一定的優(yōu)勢。從企業(yè)長期財務績效的研究研究結果表明,高管花費大量的金錢持有更多的本公司的股票份額的行為,并非具有短期性,緩解交易雙方之間存在的信息來源不對稱、信息不相同的情況,促使代理所有者管理企業(yè)的代理者花費更多的心思治理企業(yè),在行業(yè)中占有一席之地。

.........

參考文獻(略)

相關閱讀

- 政府審計對央企上市公司績效影響的研究2015-10-28

- 基于平衡計分卡的績效管理優(yōu)化研究2015-11-02

- 基于平衡計分卡的BS公司績效管理體系研究2015-11-03

- 無實際控制人上市公司的績效研究2015-11-05

- 我國有色金屬上市公司資本結構對公司績效的影響研究2015-11-12

- 基于平衡計分卡的高新技術企業(yè)績效評價研究2015-11-28

- 我國企業(yè)整體上市的績效評價研究2015-12-11

- 基于EVA的并購績效評價體系應用研究2016-01-02

- 啤酒行業(yè)企業(yè)并購整合對財務績效影響的研究2016-04-05

- 支農(nóng)資金績效審計評價指標體系研究2016-07-27

表咨詢")