運(yùn)營集約化改革背景下A政策性銀行會計(jì)操作風(fēng)險(xiǎn)及防范探討

本文是一篇運(yùn)營管理論文,本文結(jié)合作者在銀行中實(shí)際工作經(jīng)驗(yàn),對A政策性銀行會計(jì)操作風(fēng)險(xiǎn)開展研究,通過理論分析、收集信息、進(jìn)行風(fēng)險(xiǎn)識別和評估,提出與之相匹配的可行措施。

1緒論

1.1研究背景

隨著金融業(yè)和金融市場的全球化的趨勢,各銀行規(guī)模日益增大,產(chǎn)品也越來越豐富化和復(fù)雜化,銀行風(fēng)險(xiǎn)管理受到銀行業(yè)界及監(jiān)管機(jī)構(gòu)的高度重視。黨的二十大報(bào)告指出,加強(qiáng)和完善現(xiàn)代金融監(jiān)管,守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)底線[1]。2023年中央金融工作會議對金融監(jiān)管作出重要部署,要全面加強(qiáng)金融監(jiān)管,有效防范化解金融風(fēng)險(xiǎn)。對于銀行業(yè)來說,各類業(yè)務(wù)的精細(xì)化操作特點(diǎn)凸顯會計(jì)操作風(fēng)險(xiǎn)防范尤為重要。2005年至今,銀監(jiān)會發(fā)布《商業(yè)銀行操作風(fēng)險(xiǎn)管理指引》《關(guān)于加大防范操作風(fēng)險(xiǎn)工作力度的通知》《關(guān)于加強(qiáng)銀行業(yè)金融機(jī)構(gòu)內(nèi)控管理有效防范柜面業(yè)務(wù)操作風(fēng)險(xiǎn)的通知》等文件制度推動銀行業(yè)規(guī)范運(yùn)營,可見銀行操作風(fēng)險(xiǎn)的嚴(yán)重程度及監(jiān)管力度,廣受監(jiān)管機(jī)構(gòu)及銀行業(yè)的重視[2][3]。另一方面,全球化的發(fā)展下,嚴(yán)峻的競爭壓力倒逼全球銀行業(yè)開展規(guī)模化的體制變革,主要內(nèi)容為以內(nèi)部運(yùn)營集約化為核心,推動外部服務(wù)差異化,借助后臺集中運(yùn)營,創(chuàng)新改造流程模式。以國內(nèi)大型商業(yè)銀行為例:工商銀行起步較早,2006年實(shí)施機(jī)構(gòu)改革;建設(shè)銀行自2009年2月起,其總行便啟動流程再造工程;中國銀行自2013年開始起步研究集中運(yùn)營模式[4]。至今,各大銀行運(yùn)營集約化改革仍持續(xù)推進(jìn)中。

面對來自外部監(jiān)管機(jī)構(gòu)日益嚴(yán)格規(guī)范的監(jiān)管要求,以及銀行業(yè)內(nèi)部運(yùn)營集約化改革帶來會計(jì)操作風(fēng)險(xiǎn)升級,關(guān)注會計(jì)操作風(fēng)險(xiǎn)已成為我國銀行業(yè)不可回避的重要話題。會計(jì)工作融入在銀行各類業(yè)務(wù)中,是銀行業(yè)務(wù)發(fā)展的基礎(chǔ)核心,是銀行風(fēng)險(xiǎn)控制及精細(xì)化管理的關(guān)鍵著力點(diǎn)。通過文獻(xiàn)研究發(fā)現(xiàn),運(yùn)營集約化改革是銀行業(yè)轉(zhuǎn)型發(fā)展的必然趨勢,且國內(nèi)外學(xué)者對操作風(fēng)險(xiǎn)研究較為成熟,巴塞爾委員會對其進(jìn)行了權(quán)威定義。而隨著行業(yè)的轉(zhuǎn)型升級,國內(nèi)外學(xué)者關(guān)于銀行操作風(fēng)險(xiǎn)研究較多并不斷更新。關(guān)于會計(jì)操作風(fēng)險(xiǎn)界定沒有統(tǒng)一的標(biāo)準(zhǔn),主要基于操作風(fēng)險(xiǎn)理論對會計(jì)操作風(fēng)險(xiǎn)進(jìn)行界定。

.....................

1.2研究意義

(1)理論意義

銀行會計(jì)操作風(fēng)險(xiǎn)受到學(xué)者的廣泛關(guān)注,根據(jù)現(xiàn)有文獻(xiàn)分析,學(xué)者們對商業(yè)銀行會計(jì)操作風(fēng)險(xiǎn)研究較為成熟。但結(jié)合運(yùn)營集約化改革以及針對政策性銀行的會計(jì)操作風(fēng)險(xiǎn)研究較少,加之近年來,改革風(fēng)向盛行,運(yùn)營模式的變更使銀行會計(jì)操作風(fēng)險(xiǎn)發(fā)生新變化,對制度設(shè)計(jì)、內(nèi)部控制、會計(jì)人員等多方面提出新的要求。本文通過案例研究的方法,緊跟改革發(fā)展腳步,圍繞新發(fā)展、新變化、新要求探索并完善政策性銀行會計(jì)操作風(fēng)險(xiǎn)理論。

(2)實(shí)踐意義

本文選題源于本人工作實(shí)踐,通過在實(shí)踐中研究方法,以加強(qiáng)政策性銀行會計(jì)操作風(fēng)險(xiǎn)管理。對于A銀行而言,加強(qiáng)會計(jì)操作風(fēng)險(xiǎn)管理是維護(hù)其經(jīng)營穩(wěn)健和社會信譽(yù)的重要保障。本研究可以為A銀行及其他政策性銀行提供有效的會計(jì)操作風(fēng)險(xiǎn)管理思路和方法。另一方面,促進(jìn)國家金融穩(wěn)定發(fā)展。政策性銀行作為國家金融監(jiān)管的機(jī)構(gòu)之一,其經(jīng)營與發(fā)展?fàn)顩r關(guān)系著國家經(jīng)濟(jì)和金融的整體穩(wěn)定。本研究可為金融監(jiān)管部門提供政策性銀行會計(jì)風(fēng)險(xiǎn)管理的參考和建議,從而更好地促進(jìn)國家金融穩(wěn)定發(fā)展。

運(yùn)營管理論文怎么寫

....................

2運(yùn)營集約化改革與銀行會計(jì)操作風(fēng)險(xiǎn)的理論研究

2.1基礎(chǔ)理論

2.1.1流程再造理論

流程再造理論最初是于1993年,由美國Michael Hammer和James Champy在《公司重組——企業(yè)革命宣言》提出。在此之前,企業(yè)管理往往遵循亞當(dāng)·斯密的勞動分工理論,將工作簡單地進(jìn)行拆分為單元和環(huán)節(jié),并重新分配到各項(xiàng)工作流程中,以此開展管理活動。20世紀(jì)90年代,管理思想激烈碰撞,MichaelHammer等人提出流程再造,并將其定義為:為提高和改善企業(yè)管理運(yùn)用的核心要素,如成本、質(zhì)量、服務(wù)和效率,必須對流程模式重新思考并進(jìn)行根本性改革。該理論核心內(nèi)涵是從根本上改變原有的工作方式,推翻勞動分工理論與模式,以推動企業(yè)管理在成本、質(zhì)量、服務(wù)、效率等方面取得明顯優(yōu)化。具體表現(xiàn)為降低企業(yè)成本,提高經(jīng)營效率,增強(qiáng)綜合競爭實(shí)力,從而推動企業(yè)管理模式、配套手段、業(yè)務(wù)經(jīng)營效果實(shí)現(xiàn)質(zhì)的改變。

流程再造強(qiáng)調(diào)以客戶為中心,使客戶體驗(yàn)到規(guī)范化、標(biāo)準(zhǔn)化的服務(wù);強(qiáng)調(diào)業(yè)務(wù)垂直化管理,以運(yùn)營流程為中心,消除了部分重疊的部門職能,提升了運(yùn)營效率;強(qiáng)調(diào)風(fēng)險(xiǎn)管理的專業(yè)化,流程再造基于規(guī)則運(yùn)行,通過流程劃分和確定業(yè)務(wù)邊界,設(shè)置詳細(xì)的作業(yè)標(biāo)準(zhǔn)和流程,以實(shí)現(xiàn)對管理人員的約束。運(yùn)營集約化改革便是為滿足發(fā)展需要和客戶需求、應(yīng)對環(huán)境變化發(fā)生的一種業(yè)務(wù)流程重塑式改革,是通過流程再造,推動組織架構(gòu)、運(yùn)營管理等多方面變革。

....................

2.2運(yùn)營集約化改革理論概述

2.2.1運(yùn)營集約化改革概念

運(yùn)營集約化是指改變管理理念,通過運(yùn)用技術(shù)的革新,實(shí)現(xiàn)流程再造,具體表現(xiàn)為橫跨不同組織結(jié)構(gòu)或者業(yè)務(wù)種類,將分散的各類運(yùn)營作業(yè)活動人員、系統(tǒng)、數(shù)據(jù)、標(biāo)準(zhǔn)等進(jìn)行有機(jī)聚合,可以達(dá)到提高運(yùn)營管理效率和對客服務(wù)水平等目的,實(shí)現(xiàn)資源集約化、成本控制等目標(biāo)。

2.2.2運(yùn)營集約化改革歷程

銀行運(yùn)營集約化發(fā)展歷程大致可以分為三部分:一是系統(tǒng)化運(yùn)營階段。2010年前后,各商業(yè)銀行開始研發(fā)核心系統(tǒng),通過系統(tǒng)進(jìn)行數(shù)據(jù)集中化和賬務(wù)一體化處理,徹底與分散式手工會計(jì)時(shí)代告別,并明確了運(yùn)營管理智能,實(shí)現(xiàn)了從會計(jì)管理到運(yùn)營管理的轉(zhuǎn)變。二是精益化運(yùn)營階段。通過進(jìn)一步流程升級改造,實(shí)現(xiàn)前后臺職能分離,通過省分行集中到全國大集中的過渡,細(xì)化業(yè)務(wù)操作分工,統(tǒng)一集中作業(yè)標(biāo)準(zhǔn),達(dá)到規(guī)范化運(yùn)營集中管理水平;三是智能化運(yùn)營。隨著信息技術(shù)的發(fā)展以及客戶群日益轉(zhuǎn)變的消費(fèi)行為等,為順應(yīng)外部環(huán)境變化,各商業(yè)銀行逐步引入“價(jià)值”元素,運(yùn)用人工智能、云計(jì)算等科技手段,持續(xù)優(yōu)化運(yùn)營模式,提升綜合服務(wù)水平,在圍繞“風(fēng)險(xiǎn)、效率、成本”等方面改革基礎(chǔ)上,以客戶為中心,充分發(fā)揮價(jià)值創(chuàng)造。

......................

3 A政策性銀行運(yùn)營集約化改革及會計(jì)操作風(fēng)險(xiǎn)管理現(xiàn)狀.....................17

3.1 A政策性銀行的概況.......................17

3.2 A政策性銀行運(yùn)營集約化改革現(xiàn)狀.............................17

3.3 A政策性銀行會計(jì)操作風(fēng)險(xiǎn)管理現(xiàn)狀...................................18

4運(yùn)營集約化改革背景下A政策性銀行會計(jì)操作風(fēng)險(xiǎn)評估及成因分析...................22

4.1 A政策性銀行會計(jì)操作風(fēng)險(xiǎn)識別....................22

4.1.1人員管理風(fēng)險(xiǎn).......................................22

4.1.2內(nèi)部控制風(fēng)險(xiǎn)...........................22

5運(yùn)營集約化改革背景下A政策性銀行會計(jì)操作風(fēng)險(xiǎn)管理的防范措施...................40

5.1加強(qiáng)人力資源管理................................40

5.1.1調(diào)整人員結(jié)構(gòu),優(yōu)化會計(jì)人員勞動組合...................40

5.1.2加強(qiáng)教育培訓(xùn),打造復(fù)合型人才隊(duì)伍..............................41

5運(yùn)營集約化改革背景下A政策性銀行會計(jì)操作風(fēng)險(xiǎn)管理的防范措施

5.1加強(qiáng)人力資源管理

5.1.1調(diào)整人員結(jié)構(gòu),優(yōu)化會計(jì)人員勞動組合

優(yōu)化人員結(jié)構(gòu),要完善發(fā)現(xiàn)人才、培養(yǎng)人才、合理用才的工作機(jī)制,深化院校合作,探索適應(yīng)集約化改革人力資源整合道路。

合理配置會計(jì)人力資源。一是配優(yōu)配齊會計(jì)人員。在機(jī)構(gòu)扁平化改革過程中,切忌“一刀切”,應(yīng)根據(jù)基層行實(shí)際情況進(jìn)行人力資源配置,會計(jì)工作是銀行運(yùn)營的基礎(chǔ),應(yīng)當(dāng)合理保障基層行會計(jì)人員在編人數(shù),釋放人員壓力。并且改進(jìn)校園招聘工作,在擬定校園招聘方案時(shí),能夠適當(dāng)向營業(yè)機(jī)構(gòu)傾斜,在崗位設(shè)置上對工作地點(diǎn)、崗位職能、專業(yè)方向、學(xué)歷等方面進(jìn)行細(xì)化要求,招聘更多專業(yè)對口人才,使人力資源合理分布在各層級和各崗位上。同時(shí)設(shè)置補(bǔ)錄流程,對于未招滿的地方順延下一位候選人,減少人員流失帶來的沉沒成本,緩解會計(jì)人員長時(shí)間人員緊缺的現(xiàn)狀,為現(xiàn)有一線會計(jì)青年員工松綁,為營業(yè)機(jī)構(gòu)不斷輸入新鮮血液,二是明確職責(zé)分工,加強(qiáng)部門協(xié)調(diào)配合,對崗位職責(zé)分工、部門間職能劃分模糊的進(jìn)行重新定位,人員集約的要求下,推動會計(jì)人員職責(zé)分工明確以更好專注于會計(jì)業(yè)務(wù)辦理。要充分加強(qiáng)部門間協(xié)調(diào)配合必要性的思想認(rèn)識,努力提高部門間協(xié)調(diào)配合的能力,協(xié)調(diào)運(yùn)轉(zhuǎn)形成工作合力。各部門崗位必須樹立工作“一盤棋”思想,按照規(guī)章制度認(rèn)真落實(shí)各自職責(zé)分工,及時(shí)協(xié)調(diào)解決工作中的困難和問題,多方合作、緊密配合,形成完整、堅(jiān)實(shí)的工作流程,讓客戶真正體驗(yàn)到具有規(guī)范化、統(tǒng)一化、標(biāo)準(zhǔn)化的服務(wù)。

運(yùn)營管理論文參考

............................

6研究結(jié)論與展望

6.1研究結(jié)論

運(yùn)營集約化改革是從業(yè)務(wù)流程再造、組織架構(gòu)更新和運(yùn)行管理范圍等方面進(jìn)行的全面綜合性變革,是提升對客服務(wù)水平、加強(qiáng)風(fēng)險(xiǎn)防控的重要手段。在變革過程中,A政策性銀行在人員管理、制度流程設(shè)置、系統(tǒng)應(yīng)用、外部事件管理方面采取了一系列措施防范會計(jì)操作風(fēng)險(xiǎn)。雖然這些措施在一定程度上有效防范會計(jì)操作風(fēng)險(xiǎn),但A政策性銀行會計(jì)風(fēng)險(xiǎn)防范起步較晚,與商業(yè)銀行存在較大差距,又隨著改革不斷深入、業(yè)務(wù)不斷發(fā)展,會計(jì)操作風(fēng)險(xiǎn)呈現(xiàn)出系統(tǒng)性、復(fù)雜性等特點(diǎn),出現(xiàn)諸多新問題,讓會計(jì)操作風(fēng)險(xiǎn)防范工作面臨新挑戰(zhàn)。

本文結(jié)合作者在銀行中實(shí)際工作經(jīng)驗(yàn),對A政策性銀行會計(jì)操作風(fēng)險(xiǎn)開展研究,通過理論分析、收集信息、進(jìn)行風(fēng)險(xiǎn)識別和評估,提出與之相匹配的可行措施,得出結(jié)論如下:

一是在運(yùn)營集約化改革與銀行會計(jì)操作風(fēng)險(xiǎn)的理論研究的基礎(chǔ)上,以A政策性銀行為例,分析其初始信息,發(fā)現(xiàn)其重點(diǎn)為圍繞人員管理、制度流程設(shè)置、系統(tǒng)應(yīng)用、外部事件四方面進(jìn)行管理。

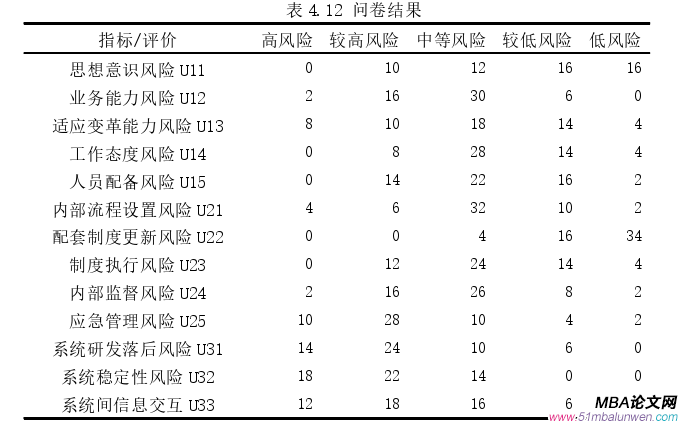

二是結(jié)合A政策性銀行管理現(xiàn)狀,采取模糊綜合評價(jià)法對會計(jì)操作風(fēng)險(xiǎn)進(jìn)行評價(jià)。通過選取會計(jì)操作風(fēng)險(xiǎn)評價(jià)指標(biāo),采用調(diào)查問卷的形式,運(yùn)用專家評價(jià)法結(jié)合層次分析法進(jìn)行整體風(fēng)險(xiǎn)評價(jià),整體評價(jià)結(jié)果為中等風(fēng)險(xiǎn),即現(xiàn)有管理措施效果中等,會計(jì)操作風(fēng)險(xiǎn)整體防范措施需要改進(jìn)。

三是提出針對性舉措以加強(qiáng)在運(yùn)營集約化改革背景下A政策性銀行會計(jì)操作風(fēng)險(xiǎn)防范。具體措施為:加強(qiáng)人力資源管理、加強(qiáng)內(nèi)控合規(guī)管理、創(chuàng)新信息科技手段、建立風(fēng)險(xiǎn)預(yù)警機(jī)制。通過多維度綜合防范會計(jì)操作風(fēng)險(xiǎn),使A政策性銀行能夠在完成業(yè)務(wù)流程重塑的同時(shí),提升會計(jì)操作規(guī)范化水平。

參考文獻(xiàn)(略)

表咨詢")