投資者關注、風險承擔與供應鏈關系

本文是一篇投資分析論文,本文以投資者關注這一外部視角,研究其對企業供應鏈關系可能造成的影響,觀測投資者關注的增強會使供應鏈關系趨向于集中,還是分散。

第一章 緒論

第一節 研究背景

近年來,某些國家出現了“逆全球化”趨勢,貿易保護主義抬頭,導致國際貿易緊張局勢頻現。大國之間的競爭很大程度上與過往有所差異,已不再局限于資本和技術,開始拓展到供應鏈的綜合實力,這種競爭影響了供應鏈結構的構成(李倩,2022)。供應鏈關系具體體現為企業與其供應鏈上下游企業之間的關系,包括企業與供應鏈下游企業的關系,即客戶關系;企業與供應鏈上游企業的關系,即供應商關系。在重構與強韌全球產業鏈、供應鏈的現實需求下,我國企業供應鏈的調整也已進入戰略攻堅階段。“十四五”規劃著重強調了產業鏈供應鏈優化問題,“二十大”報告指出“提升我國重要產業鏈供應鏈韌性和安全水平是目前的重點工作”。制造業是立國之本,是支持我國經濟穩定發展的重要支柱(劉學元等,2018)。它顯著依賴上下游供應鏈,企業更換供應商和客戶的成本較高(鮑群等,2017)。因此,深入研究制造業企業的供應鏈關系,對于提升我國供應鏈的安全穩定,促進高質量發展具有重要現實意義(李天健和趙學軍,2022)。

伴隨我國經濟步入新常態, 經濟運行環境的不確定性和風險程度不斷提高,制造業一直以來面臨著人工和采購成本只升不降、費用持續上漲以及轉型愈發困難等生存壓力(殷俊明等,2022),企業有選擇穩定的、集中的依賴大客戶、大供應商的偏好。CSMAR 數據顯示,2019年國內近一半上市企業中,前五大客戶銷售額占年度總銷售額的比例、前五大供應商采購額占年度總采購額的比重超過30%(王海芳等,2021)。現階段研究也普遍認為,企業會傾向采用集中的供應鏈關系來抵御不確定的環境(戴書松和朱政純,2020),改善企業整體盈利(黃苒等,2021),進而提升企業競爭力(徐澤水等,2022)。

投資分析論文怎么寫

....................

第二節 研究意義

一、理論意義

第一,現有文獻主要探討了內外部因素對供應鏈關系的影響(許江波和卿小權,2019;Stonebraker和Liao,2004),既有研究中,將投資者關注與企業供應鏈關系相關聯的議題仍相對缺乏。本文補充了供應鏈關系影響因素的相關研究,將投資者關注與企業供應鏈關系置于同一研究框架,從理論和實證上探討作用效果及具體作用渠道,進一步完善了“投資者—供應鏈”的邏輯主線。

第二,現有研究主要集中于投資者關注與資本市場的關系(肖奇和屈文洲,2017;向誠和陸靜,2019),包括投資者關注與資本定價、股票收益等方面,對于投資者關注與企業運營管理的相關研究較少,本文研究是對投資者關注經濟后果相關研究的有益延伸。

二、現實意義

第一,過度集中或分散的客戶及供應商關系,都可能會加劇企業生產經營風險,使其沿著產業鏈上下游蔓延,這給企業風險管理提出了巨大挑戰。在此現實背景下,探討如何通過強化外部監督來緩解供應鏈風險以便維護供應鏈的安全穩定,具有重要的現實意義。

第二,本文研究有助于完善并提高投資者投研業務水平,激發投資者在公司治理和業務運營活動方面更有效地行使監督管理職能,從而規范并約束公司行為,進一步提升市場效率提供了實證依據。

第三,加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局戰略背景下,供應鏈管理已經成為關鍵一環。本研究有助于從“國家政策以及監管部門—市場投資者—企業”全社會共同樹立供應鏈思維,構建高質量發展的供應鏈布局和支撐體系。

...........................

第二章 文獻綜述

第一節 供應鏈關系的相關研究

一、供應鏈關系的影響因素

(一)內部因素與供應鏈關系

在供應鏈關系的內部影響因素中,風險是一個重要指標。作為供應商,已有研究發現,企業在供貨決策中會考慮下游客戶的風險大小,進行評估,當下游客戶出現經營危機時,會對上游企業產生不利影響(Hertzel和Officer,2012),這些風險包括CEO更替(Intintoli等,2017)、企業僵尸化以及客戶關系變化等(許江波和卿小權,2019;王勇,2020)。具體來說,客戶CEO離職會使得供應商發生財務危機的可能性升高,同時企業股價下跌;企業在僵尸化過程中發布的對于自身不利的公告會影響到供應商企業的股價;當客戶股權集中度上升時,上游供應商對客戶的擔憂加劇,企業被控制風險增加,從而上游供應商會減少對專有資產的投入。同時,也有學者認為客戶風險會加劇企業風險,而企業存在“風險規避”的行為選擇,進而危及供應鏈關系的持續性(白俊等,2022)。作為客戶,當供應商具備較強的議價能力或出現破產危機時,下游企業的采購成本會大大增加,將面臨較大的違約風險:在供應商集中度較高的情況下,供應商會據此要求以較低的產品質量獲得較高的采購價格,或者利用自身優勢要求先付款后發貨(房國忠等,2023),大量占用企業資金流,加劇下游企業財務風險。由此可見,企業的經營和管理會受到上下游企業潛在風險的影響。

關于公司治理方面,內部控制良好的企業,有利于其加強內部整合,提高供應鏈管理水平(許江波和蔣曉浩,2018),相反,內部控制質量低下的企業,意味著其無法提供較高的信息質量,從而加劇企業面臨的風險(Lai,2019),影響供應鏈關系持續性(Bauer等,2018)。此外,有學者認為非國有股東對于公司治理有促進作用,其參與度越高,越有利于公司治理制度的完善,使得企業重視高質量財務信息披露,可以提高公司治理質量,進而影響供應鏈管理(畢曉方和邢曉輝,2023)。而獨立董事對公司治理也有積極作用,擁有網絡位置良好的獨立董事有助于企業獲得更加豐富的資源,更好地發揮獨立董事的監督效應,緩和股權資本成本,抑制供應鏈關系過于集中帶來的不利影響(單文濤和趙秀云,2018)。

........................

第二節 投資者關注的經濟后果相關研究

一、投資者關注與股票市場

縱觀投資者關注度的相關研究,主要基于有限關注理論和信息傳遞理論展開,多數文獻聚焦投資者關注與資本定價的關系,也有部分研究分析了投資者關注對股票交易量、股價收益等方面的影響。研究普遍認為由于投資者的有限注意,購買股票具有針對性和從眾性,短期內會給特定關注的股票帶來較高的交易量、流動性和收益率,影響了集合競價和股價同步性(Bank等,2011;俞慶進和張兵,2012;向誠和陸靜,2019)。

在資本定價上,一方面,基于信息傳遞理論,投資者具備較強的信息獲取能力和信息分析技術(胡瑋佳和張開元,2019),可以降低自身與公司管理層之間的信息不對稱。受到投資者關注的正面或者負面信息都對股價有“敏銳”的影響,正面信息能夠使股價短期內快速上漲,負面信息則相反(肖奇和屈文洲,2017)。另一方面,投資者關注易于引發投資市場上股票錯誤定價(權小鋒等,2015)。有限關注理論認為投資者關注非常有限,不可能全方位掌握全部信息,由于投資者失誤,可能不利于股價穩定(瞿慧和沈微,2020),表現為投資者關注度越高,股票定價越有可能被拉高(王生年和張靜,2017)。

.....................

第三章 理論分析和研究假設 ······················ 14

第一節 概念界定 ··························· 14

一、投資者關注 ·································· 14

二、風險承擔水平 ·························· 14

第四章 研究設計 ··························· 21

第一節 樣本選取與數據來源 ························· 21

第二節 變量定義 ······························ 21

第五章 實證研究與結果分析 ···················· 24

第一節 描述性統計分析 ························ 24

第二節 相關性分析 ·································· 25

第六章 拓展性分析

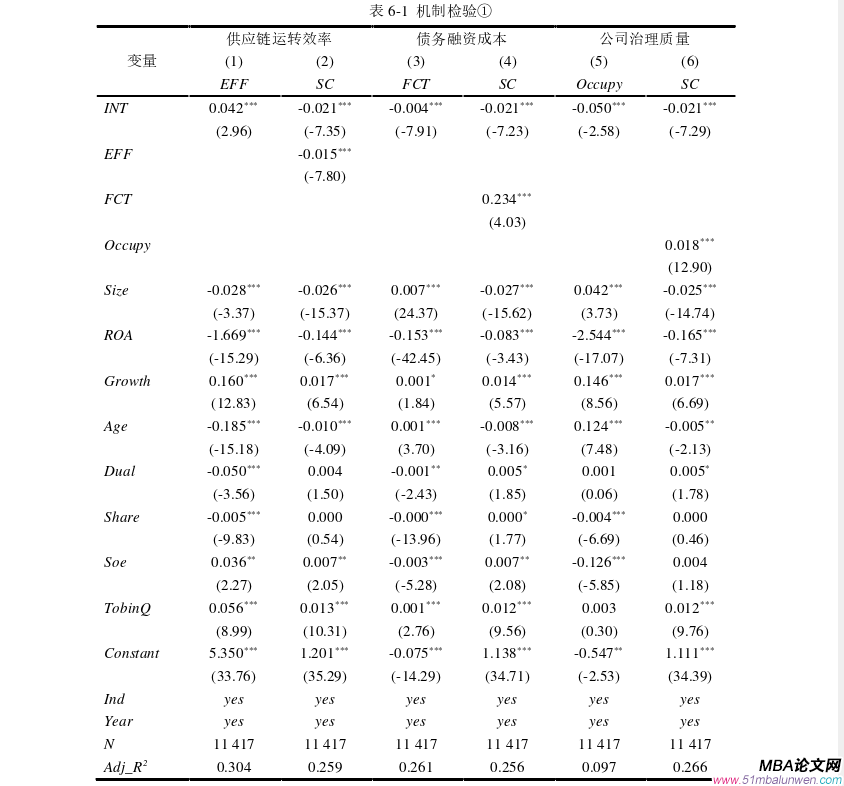

第一節 機制檢驗

根據前文分析,投資者關注作為重要的外部利益相關者,發揮強有力的監督效應,進而會影響到企業整體運營管理;投資者關注對企業資金狀況有重要影響,通過影響資金的投入或者資金的撤回帶來供應鏈關系的改變;投資者能夠通過網絡媒體、平臺互動等各種渠道反饋投研信息,發揮“治理效應”。因此,本文檢驗企業運營活動、投融資活動、公司治理在投資者關注與供應鏈關系中是否存在中介效應,參考溫忠麟(2014)的做法,選用供應鏈運轉效率、債務融資成本、公司治理質量三組代理變量進行分析。

表6-1為機制檢驗結果,列(1)(2)為供應鏈運轉效率的中介檢驗。其中投資者關注(INT)對供應鏈運轉效率(EFF)的相關系數為0.042,即a=0.042,在1%的水平下顯著相關,說明投資者關注度越高,供應鏈運轉效率越高;列(2)中投資者關注(INT)、供應鏈運轉效率(EFF)對供應鏈關系(SC)回歸系數分別為-0.021和-0.015,即b=-0.015,c,=-0.021,分別在1%的水平上顯著。根據結果顯示,系數a和系數b顯著,則間接效應顯著;系數c,顯著,意味著直接效應顯著;ab與c,同號,表明存在部分中介效應。投資者對企業的高關注帶來有效的“監督作用”,及時發現企業存在的違規行為(肖奇和吳文鋒,2023),督促其快速糾正,提升企業與供應鏈上下游的運轉效率,放大資源整合、協調利益的優勢,有利于企業建立多元化的供應鏈關系。

投資分析論文參考

........................

第七章 研究結論與政策建議

第一節 研究結論

基于2011-2020年滬深A股制造業上市公司的數據,本文實證檢驗了投資者關注對企業供應鏈關系的影響以及作用機制,得到以下研究結論。第一,投資者關注能夠帶來供應鏈關系的分散,投資者關注越高,供應鏈集中度越低,該結論在替換核心變量等一系列穩健性檢驗及內生性處理后仍然成立。第二,風險承擔水平能夠顯著調節投資者關注對供應鏈關系的影響,風險承擔水平會抑制其負向關系,使供應鏈關系趨于集中。第三,進一步分析發現投資者的關注會通過影響供應鏈運轉效率、債務融資成本、公司治理質量、非效率投資,進而分散供應鏈關系,緩解供應鏈風險。第四,異質性檢驗表明,在會計信息質量差、經濟政策不確定性高、市場化程度高、高新技術企業的樣本中,投資者關注對供應鏈集中度的負向影響均更為顯著。第五,經濟后果檢驗表明,即投資者關注使得供應鏈關系趨于分散,進而緩解了企業信用風險,也能夠顯著提升全要素生產率。

參考文獻(略)