養老目標基金投資績效分析

本文是一篇投資分析論文,本文以39只養老目標基金和39只非養老目標基金為研究樣本,通過基本評價指標、DEA模Brinson模型以及多元回歸模型等多維度分析方法,對養老目標基金投資績效進行了深入探討。

第一章 緒論

1.1 研究背景與研究意義

1.1.1研究背景

近年來,我國的人均壽命不斷延長,人口老齡化程度也越來越深。根據國家統計局第七次全國人口普查結果,社會中65歲及以上的人口占總人口的比例已經達到13.50%。預計在未來相當長的一段時間內,人口老齡化的加速趨勢將持續存在。同時,統計資料表明,中國的人口老齡化水平已經超出了全球的平均程度,并且正從初級階段的老齡化邁向更為嚴重的老齡化社會。自21世紀伊始,中國人口老齡化的迅猛增長無疑將對其社會和經濟發展帶來重大且持久的影響,因此,中國的老齡化問題及其對社會經濟的影響這一問題得到了政府和學者們的高度關注。

當前,我國已初步建立了包括基本養老保險、企業(職業)年金和個人養老金在內的養老金體系的三支柱。然而,這些支柱之間存在結構性不平衡的問題,主要表現為過度依賴基本養老目標,而第二和第三支柱的發展不夠充分。隨著國內居民對養老金需求的不斷增加,基本養老保險作為第一支柱的基金收支壓力逐年增加,養老金替代率持續下降;同時,以企業年金為基礎的第二支柱存在覆蓋范圍有限和發展空間受限等問題,難以全面解決基本養老金替代率不足的問題。因此,在未來,迫切需要進一步發揮個人養老金作為第三支柱對養老保障體系的補充和支持作用。

投資分析論文怎么寫

........................

1.2 研究內容與研究方法

1.2.1研究內容

本文全面介紹養老目標基金的研究背景內涵、研究意義,同時探討可能的創新點和存在的不足。通過對國內外在基金績效和養老目標基金方面的研究現狀和相關文獻并進行梳理,發現當前研究較為薄弱部分,并提出未來可能的研究方向和本文研究重點。

在此基礎上,闡述進行本文研究所涉及的理論基礎,并據此構建養老目標基金績效評價體系,詳細介紹使用的績效評價模型和選取的指標,以及實證研究的框架。

實證分析部分將主要分為兩大部分,以研究養老目標基金的績效表現和產品特點。第一部分為績效評價,通過分析養老目標基金的基本評價指標,并通過將養老目標基金與選取的非養老目標基金的相關指標進行對比,并重點運用DEA模型對基金效率進行評估,研究養老目標基金的績效表現,分析養老目標基金的績效表現特點。第二部分分析可能影響養老目標基金收益的因素,并探究了這些因素影響程度的差異。

最后,文章總結實證研究的結果,并在此基礎上提出一系列建議,為未來養老目標基金的發展提供策略和方向。

.......................

第二章:國內外研究現狀和文獻綜述

2.1 國內外研究現狀

2.1.1基金績效評價相關研究

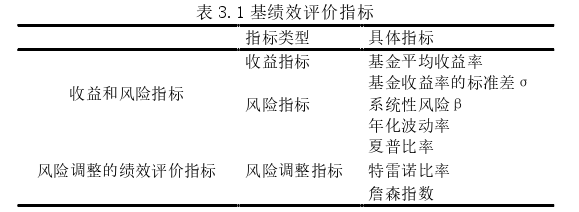

自20世紀60年代以來,學者們一直在探索和研究各種證券組合績效評價方法,這些方法主要包括構建績效評價指標和構建評價模型。國外學者在這一方面走在前列,研究出各種經典指數和模型。在績效評價指標方面,最經典的是評估風險和超額收益之間的聯系的三大指數:Sharpe(1966)提出的夏普比率,基于總體風險;Treynor(1965)提出的特雷諾指數,基于系統性風險;以及Jensen(1968)提出的用于衡量超額收益的詹森指數,在風險調整后進行衡量。這三種經典指數在投資組合和基金績效評價等領域得到了廣泛應用,隨后的學者們多在以上經典指數的基礎上進行創新研究。

在評價模型構建方面:第一類模型主要評估收益與某種因素之間的關系,包括Sharpe(1964)提出的CAPM模型,該模型解釋了有價證券的風險與收益之間的關系;Treynor和Mazuy(1966)建立的T-M模型、Henriksson和Merton(1981)建立的H-M模型以及EC Chang和Lewellen(1984)建立的C-L模型,這三種模型專注于評估基金經理的擇時和選股能力。另一類模型則是考慮綜合因素的多因子模型,Fama和French(1993)提出的三因素模型考慮了市場風險(β)、規模因素(SMB)和賬面市值比(HML)對股票收益的影響。Carhart(1997)在此基礎上引入動量因子(MOM),形成了四因素模型,并隨后發展出了五因素模型(2015)。之后,學者們根據實際情況不斷加入新的因子,逐漸出現了各種因素的回歸模型。此外,還有由美國運籌學家A.Charnes和W.W.Cooper于1978年提出來的數據包絡分析法(Data Envelopment Analysis)也被運用到基金績效的評價中。

...........................

2.2 文獻評述

綜合來看,在基金績效評價相關研究領域,已經涌現出許多經典模型和方法,比如夏普指數、詹森阿爾法等單因素模型,以及Fama-French、Carhart等多因素評價模型,以及DEA模型等。這些方法從基金的風險、收益和二者綜合的角度進行評估,同時也考慮了基金經理的能力評價模型,使得基金績效的研究方法相對穩定。然而,當前的研究也存在一些明顯的研究空白,值得進一步深入探討。首先,不同類型的基金在不同市場環境下表現各異,基金績效的評價結果也有所不同。盡管大多數研究顯示,股票型、債券型、混合型等基金在收益或風險分散方面表現優異,基金經理的選股能力也普遍優于擇時能力,但針對養老目標基金的特殊性,相關研究相對較少。養老目標基金作為一種較新的基金種類,在投資目標、運作機制等方面與傳統基金有著明顯的差異,因此,需要深入研究其績效評價方法和影響因素,以滿足不斷發展的養老金市場需求。其次,當前對影響基金績效的因素研究還比較局限。現有研究主要關注宏觀經濟變量、市場指數和基金規模等因素對基金績效的影響,而對其他可能影響基金績效的因素的研究尚顯不足。例如,對基金經理的投資風格、基金公司的治理結構等因素的研究還相對較少,這些因素可能對基金的長期績效產生重要影響,值得進一步深入研究和探討。

在養老目標基金研究領域,已經形成了豐富的文獻體系,然而仍存在一些研究空白,需要進一步深入探討和填補。首先,對養老目標基金設立意義和作用的文獻已經相對豐富,但對于該產品的實際效果和長期影響的研究相對不足。現有文獻大多聚焦于養老目標基金設立的戰略意義和市場前景,然而對于其實際運作情況、投資者收益和社會效益等方面的研究尚不夠深入。其次,對養老目標基金發展現狀、遇到的問題和解決方案的研究雖然有所涉及,但仍存在一些細節方面的空白。現有文獻主要關注養老目標基金面臨的困難和挑戰,提出了一些政策和行業建議,然而對于這些建議的可行性和實施效果缺乏系統性的研究。此外,對養老目標基金的投資選擇策略和績效評價方面的研究還相對較少。雖然有部分文獻對養老目標基金的投資組合和業績進行了分析,但對于投資策略的優化和績效評價的深入研究尚不足夠。因此,有必要開展更多的研究,探討養老目標基金的投資組合構建、風險管理和業績評價等關鍵問題,為投資者和管理者提供更加科學的指導和決策依據。

...............................

第三章:理論基礎與研究設計 ........................ 12

3.1 基金績效評價的理論 ........................ 12

3.1.1有效市場理論 ......................... 12

3.1.2資本資產定價模型 ...................... 12

第四章:養老目標基金績效實證結果分析 ................... 22

4.1 養老目標基金績效評價指標分析 ............................... 22

4.1.1數據樣本選取 ........................................... 22

4.1.2基本績效評價指標分析 ................................... 22

第五章 結論與建議 ....................... 41

5.1研究結論 ................................ 41

5.2投資與政策建議 ............................. 42

第四章:養老目標基金績效實證結果分析

4.1 養老目標基金績效評價指標分析

4.1.1數據樣本選取

1、基金樣本與研究區間選取

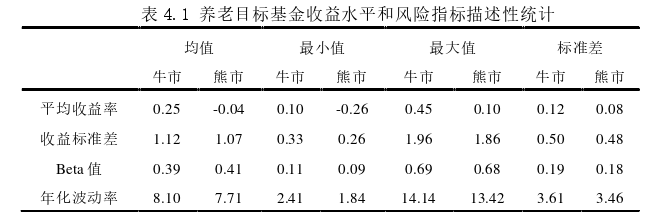

本文以Wind數據庫中的養老目標基金為整體,選擇成立時間在2019年6月之前的39只基金作為樣本。其中所選樣本基金中,目標日期基金有23只,目標風險基金有17只。最早成立的基金是華夏養老2040三年A,成立日期為2018年9月13日,最晚成立的是交銀安享穩健養老一年A,成立時間為2019年5月30日。規模最大的是民生加銀康寧穩健養老一年A,達到21.75億,規模最小的是鵬華長樂穩健養老一年A,為6300萬元。對照樣本基金數據,根據樣本基金的成立年限,規模,篩選投資目標與養老目標基金相似(為長期穩健增長)的39只基金作為非養老目標基金組。

本部分的數據均選自Wind數據庫,由個人整理所得。根據學者的觀點,選取代表牛市和熊市的兩段時間作為研究區間,為保證研究區間時長相同,選擇2019年6月1日至2020年6月1日作為牛市代表區間,2021年4月1日至2022年4月1日作為熊市代表區間,數據頻率為周度。

投資分析論文參考

.................................

第五章 結論與建議

5.1研究結論

人口老齡化和資本全球化的雙重趨勢對未來的養老目標基金構成了重大挑戰和機遇。隨著人口老齡化的加劇,養老負擔日益加重,而資本全球化加速了養老目標基金參與投資市場的步伐,使得保值增值成為一個迫切需要解決的重要問題。在這樣的背景下,如何評價養老目標基金的投資績效成為一個至關重要的問題。本文提出的方法不需要基金投資公司的生產函數,通過輸入層與輸出層的數據即可以得到養老保險基金投資公司的相對效率值,該方法為養老保險基金投資與選擇提供了決策依據和手段。使得評價更具客觀性和科學性。通過實證分析,我們證明了該方法的有效性,表明它可以為養老目標基金的管理與投資提供科學可行的決策依據。

隨著我國人口老齡化進程的不斷加劇,養老第三支柱的建設日益凸顯其重要性,而其中養老目標基金作為重要組成部分,也因其潛在的社會價值和市場潛力而備受關注。本文以39只養老目標基金和39只非養老目標基金為研究樣本,通過基本評價指標、DEA模Brinson模型以及多元回歸模型等多維度分析方法,對養老目標基金投資績效進行了深入探討,得出了以下幾點結論:

第一,在不同市場周期下養老目標基金的績效評價方面,從收益水平和風險指標的角度觀察,整體而言,養老目標基金在牛市期間的表現優于熊市期間。盡管養老目標基金在牛市期間的總體收益水平低于非養老目標基金,但在熊市期間表現出較好的抗風險能力,其收益水平高于非養老目標基金。雖然養老目標基金的總體收益水平不及非養老目標基金,但其波動性較小,穩定性較好。此外,養老目標基金在風險調整的收益指標上表現不佳,然而在穩定性方面卻呈現出較好的特點。

第二,養老目標基金的效率評價方面,DEA模型的構建和績效評價是本研究重點之一,利用DEA模型發現,在樣本區間內,養老目標基金的效率表現可圈可點,所選樣本中大部分基金在研究區間內為有效率單位,說明這些基金的運作機制、產品結構、運營效率等方面比較優秀,部分樣本基金仍存在提升空間,可以從資產的運用、成本的控制等方面入手提升基金投資效率。

參考文獻(略)