中小企業(yè)研發(fā)投資分析與決策探討

時間:2021-07-01 來源:51mbalunwen.com作者:vicky

本文的研究結(jié)論主要有:1)傳統(tǒng)的投資決策方法在研發(fā)投資決策時,很好的為中小企業(yè)所采用;較為新穎的實物期權(quán)方法在傳統(tǒng)投資決策方法的基礎(chǔ)上很好的考慮到研發(fā)投資活動的不確定性;期權(quán)博弈理論很好的融合了研發(fā)投資活動的競爭性與不確定性,以及研發(fā)產(chǎn)品同質(zhì)性,在對具有創(chuàng)新意識的中小企業(yè)研發(fā)投資決策方面有很好的適應(yīng)性與適用性;

1 緒論

1.1 研究背景、目的及意義

1.1.1 理論研究背景

在如今快速發(fā)展的社會投資環(huán)境下,研發(fā)投資活動決策的適當(dāng)與否對于中小企業(yè)的發(fā)展具有長足的意義。傳統(tǒng)投資決策方法,如折現(xiàn)現(xiàn)金流法(DCF)以及引申出的凈現(xiàn)值法(NPV)和內(nèi)部收益率法(IRR),對中小企業(yè)投資項目進行價值評估有著突出的貢獻。采用傳統(tǒng)的決策方法進行評估的前提條件是企業(yè)所面臨的無論是外部投資環(huán)境,還是內(nèi)部技術(shù)水平,都是確定的,也是固定不變的,中小企業(yè)會按照這樣的發(fā)展模式進行生產(chǎn),對于企業(yè)投資策略的制訂不會產(chǎn)生太大的改變,這樣的方法僅僅適用于處于成熟階段、現(xiàn)金流穩(wěn)定并可預(yù)測風(fēng)險的企業(yè)[1];如凈現(xiàn)值方法的傳統(tǒng)投資決策方法沒有考慮風(fēng)險的影響,以靜態(tài)的觀點對投資項目進行評價,容易低估投資項目的價值[2];同時,采用傳統(tǒng)投資決策方法進行投資項目價值估值時,通常假設(shè)投資是不可延遲的,要么投資要么放棄永遠不投資[3];該方法是一種比較被動的機械決策方法,在一定程度上忽視主動投資者對于投資機會以及投資價值的判斷能力。而實物期權(quán)理論(Real Options)在傳統(tǒng)投資決策方法的基礎(chǔ)上充分考慮研發(fā)投資項目中不確定的價值,并認(rèn)為在未來某段時間內(nèi)進行投資或放棄投資是有價值的[4],即投資者可以內(nèi)生地選擇投資時機,也就是說投資者在投資過程中可以根據(jù)不同環(huán)境的變化而選擇合理的投資時機,投資者可以靈活的根據(jù)環(huán)境變化進行投資時機的調(diào)整。但是在對中小企業(yè)研發(fā)投資項目進行決策時,如果僅僅依靠實物期權(quán)這樣的投資決策方法進行決策,那么會忽略投資過程中的投資策略互動而對投資價值所帶來的影響。在企業(yè)研發(fā)投資項目的投資決策評價方法的不斷發(fā)展中,逐漸形成了期權(quán)博弈的思想。該思想不僅考慮了投資活動中面臨的投資成本不可逆性和市場不確定性之外,又考慮到了研發(fā)產(chǎn)品同質(zhì)化的策略互動與制定對于投資活動產(chǎn)生價值的影響,適用于分析不確定環(huán)境中企業(yè)間的相互競爭問題[5],使得研發(fā)投資決策中投資期的確定更加科學(xué)有效,并為具備研發(fā)能力、具有創(chuàng)新意識的中小企業(yè)的經(jīng)營決策者提供了一個新的決策思路。

............................

1.2 研究內(nèi)容、方法及框架

1.2.1 研究內(nèi)容

本文主要研究內(nèi)容如下。

第一章 緒論。

提出本文的研究背景,對于文章的研究目的和意義進行明確,對于本文的研究內(nèi)容以及研究方法進行說明

第二章 國內(nèi)外相關(guān)理論研究綜述。

國內(nèi)外相關(guān)理論研究綜述。通過國內(nèi)外相關(guān)文獻的查閱,對傳統(tǒng)投資決策理論、實物期權(quán)理論以及期權(quán)博弈理論之間的區(qū)別聯(lián)系進行相關(guān)研究成果綜述。

第三章 建立中小企業(yè)期權(quán)博弈模型。

選取具備創(chuàng)新意識的的中小企業(yè),提出相關(guān)假設(shè)條件,假設(shè)某一區(qū)域市場中已經(jīng)存在某一生產(chǎn)廠家,建立基于非對稱成本條件下的創(chuàng)新型中小企業(yè)研發(fā)投資活動第二階段期權(quán)博弈模型,并分析進入市場不同次序企業(yè)的價值函數(shù)和投資臨界值,并對相應(yīng)的均衡狀態(tài)進行分析。

第四章 案例分析。

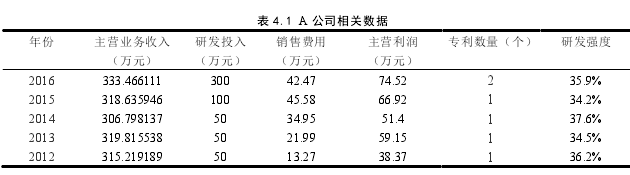

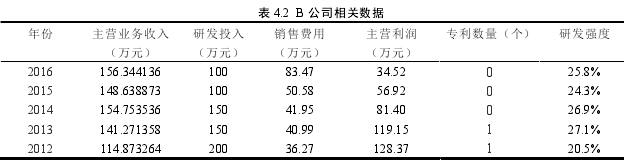

選取某一區(qū)域市場中存在的光電行業(yè)的 A 中小企業(yè)和 B 中小企業(yè),并將相關(guān)數(shù)值進行帶入和分析,以檢驗研究成果,體現(xiàn)在中小企業(yè)中研發(fā)投資決策的實踐應(yīng)用價值。

第五章 結(jié)論與展望。

總結(jié)本文的研究內(nèi)容,同時提出本文研究的局限性,提出后續(xù)的研究方向。

...........................

2 國內(nèi)外理論研究綜述

2.1 中小企業(yè)投資決策相關(guān)理論研究

對于中小企業(yè)來說,企業(yè)的投資決策直接決定了企業(yè)的經(jīng)濟效益,投資決策的科學(xué)性、有效性對于企業(yè)的生存和發(fā)展意義重大。在目前的市場經(jīng)濟條件下,一個重要的問題就是如何做出正確的決策,衡量和控制各種風(fēng)險[6]。

郝德強(2013)指出,凈現(xiàn)值法是將投資項目整個生命周期各個期間的凈現(xiàn)金流,按照一定的折現(xiàn)率進行折算,并把折現(xiàn)累計值與項目起始點的折現(xiàn)值與項目初始投資額進行比較的評價方法,這種方法考慮了項目起始點到終結(jié)點的現(xiàn)金流,并體現(xiàn)了資金的時間價值。如果不考慮投資項目的柔性經(jīng)營決策與存在的風(fēng)險,例如購買力風(fēng)險、技術(shù)風(fēng)險、市場需求及價格等風(fēng)險,這種方法是靜態(tài)評價項目價值比較主要的評估方法[1]。白澎(2010)指出,凈現(xiàn)值法(NPV)作為一種價值評估方法,比較真實的反映了風(fēng)險投資項目的實現(xiàn)途徑和過程,是比較適用的,但是該方法的局限性在于必須對企業(yè)的市場、產(chǎn)品管理和競爭狀況作出一定的假定,所得的數(shù)值不一定準(zhǔn)確[2]。黃楊(2014)指出,凈現(xiàn)值法考慮了資金的時間價值,全面考慮了整個計算期內(nèi)項目的經(jīng)濟狀況,評判標(biāo)準(zhǔn)明確直觀;但是在基準(zhǔn)收益率的選取方面比較復(fù)雜,貼現(xiàn)率的選取會容易低估項目價值,并且假設(shè)投資模式是一種剛性的模式,即要么投資,要么放棄投資,會在一定程度上忽略項目未來的成長機會價值[3]。汪文忠(2003)指出,現(xiàn)金流方法(DCF)整合了資本市場理論,資產(chǎn)組合理論以及套利定價理論,使得 DCF 方法逐漸成為普遍認(rèn)同的投資評價方法。但是該方法的隱含條件,即企業(yè)面臨的經(jīng)營環(huán)境、投資狀態(tài)以及制度等都是穩(wěn)定的,并不適用于評價處于投資期企業(yè)的價值,忽略了企業(yè)戰(zhàn)略對于企業(yè)價值的作用,并且沒有考慮企業(yè)項目之間的相互依賴作用[7]。內(nèi)部收益率法(IRR),作為傳統(tǒng)投資決策方法的一種,將投資方案在計算期內(nèi)各年現(xiàn)金流內(nèi)各年凈現(xiàn)金流量的現(xiàn)值進行累計,本質(zhì)上反應(yīng)了投資方案占用的尚未回收資金資金的獲利能力,很好的考察了項目的經(jīng)濟狀況,但是該方法在評價非常規(guī)現(xiàn)金流的項目時,可能不存在內(nèi)部收益率,無法使得投資者做出正確的判斷。

..................

2.2 研發(fā)投資決策相關(guān)理論研究

研發(fā)投資可以認(rèn)為是一種對于知識的投資,具有投資不可逆性、技術(shù)以及經(jīng)濟的不確定性以及競爭性等特征。這一點使得研發(fā)投資活動與其他普通投資相比,存在一定的特殊性。隨著市場環(huán)境的更新變化以及市場需求的影響,在中小企業(yè)的研發(fā)過程中,不能完全保證現(xiàn)有的技術(shù)會滿足市場需求,而且,中小企業(yè)的研發(fā)投資不能保證會給企業(yè)帶來足夠的預(yù)期收益;同時,在研發(fā)過程中存在種種不確定因素,如政策的改變、不可控制的經(jīng)濟環(huán)境發(fā)生變化等,都會對中小企業(yè)研發(fā)投資活動的走向產(chǎn)生影響。另外,不同于傳統(tǒng)的剛性投資模式,中小企業(yè)在進行研發(fā)投資活動過程中,可以根據(jù)市場反映選擇自身的投資狀態(tài),以獲取更多信息,獲取“等待”價值。同時,研發(fā)投資活動的投資機會并非一家中小企業(yè)所獨享,在同一區(qū)域市場中,不排除隨著競爭者的進入從而使得自身的利潤降低。

Myers 認(rèn)為,利用諸如 DCF 這樣傳統(tǒng)的投資項目對于企業(yè)的研發(fā)投資評價來說是不適合的,因為這樣的方法不能對后續(xù)的期權(quán)價值進行評估,而期權(quán)價值在后續(xù)的研究項目投資中是一項重要指標(biāo)[12]。那么,在對中小企業(yè)的研發(fā)投資活動進行評估評估時,不僅需要考慮研發(fā)投資成本的大小、研發(fā)投資項目中存在的不確定性風(fēng)險的高低,而且還需要考慮競爭者之間的互動關(guān)系,從而對研發(fā)項目的同質(zhì)性、研發(fā)能力較低而導(dǎo)致的市場需求不確定性和存在的風(fēng)險進行評估和考慮,這樣就可以有效的為中小企業(yè)經(jīng)營者和決策者提供科學(xué)的決策依據(jù)。目前比較主流的關(guān)于研發(fā)投資決策的方法主要包括實物期權(quán)理論以及期權(quán)博弈理論,下面將對這兩個理論進行分析與探究。

表 4.1 A 公司相關(guān)數(shù)據(jù)

..........................

3 中小企業(yè)研發(fā)投資決策模型的建立 ............................... 12

3.1 非對稱中小企業(yè)研發(fā)投資決策模型的構(gòu)建 ..................... 12

3.1.1 假設(shè)條件的提出 .............................. 13

3.1.2 中小企業(yè)價值函數(shù)和投資臨界值 ................ 14

4 案例分析 ....................... 27

4.1 行業(yè)背景分析及行業(yè)選擇 .............................. 27

4.2 公司背景介紹 ......................... 28

5 結(jié)論與展望................................... 36

5.1 研究結(jié)論................................. 36

5.2 研究展望............................ 36

4 案例分析

4.1 行業(yè)背景分析及行業(yè)選擇

隨著電子信息技術(shù)的快速發(fā)展和應(yīng)用領(lǐng)域的逐步拓展,光電產(chǎn)業(yè)產(chǎn)品已經(jīng)滲透到工業(yè)、生活等領(lǐng)域,逐步成為一個技術(shù)創(chuàng)新快、產(chǎn)業(yè)輻射廣、市場競爭強的新興產(chǎn)業(yè)。此外,光電企業(yè)在面臨行業(yè)發(fā)展機遇的同時,還受到競爭優(yōu)勢薄弱、增長動力不足的挑戰(zhàn);而且,隨著光電行業(yè)內(nèi)企業(yè)的爭相投入,企業(yè)之間的競爭會逐漸增強,生存壓力會不斷加大。

光電行業(yè)作為新興科技產(chǎn)業(yè),是以光電技術(shù)為核心,并通過光電技術(shù)完成產(chǎn)品的生產(chǎn)與制定的戰(zhàn)略性新興產(chǎn)業(yè),具備低耗能、高效率、高收益的強勢性能,涵蓋的范圍包括光電通信、LCD、LED、激光紅外、光電顯示等各個領(lǐng)域。作為技術(shù)、資本密集型產(chǎn)業(yè),在需要資金的大量投入之外,還需要雄厚的技術(shù)支持。作為光電行業(yè)的一個分支,LED 產(chǎn)業(yè)擁有巨大的潛在發(fā)展空間。LED 產(chǎn)業(yè)鏈從上到下包括芯片、封裝、應(yīng)用驅(qū)動、材料配件等領(lǐng)域,中上游囊括 UV LED、IR LED 等細分市場,下游應(yīng)用涵蓋 LED 顯示屏、LED路燈、LED 工礦燈等諸多應(yīng)用。2017 年中國 LED 行業(yè)總體規(guī)模 6368 億元,同比增長 21%,上游芯片高速增長,中游封裝平穩(wěn)發(fā)展,下游應(yīng)用維持增長態(tài)勢。GGⅡ預(yù)測估計,2018-2020 年中國 LED 產(chǎn)業(yè)產(chǎn)值復(fù)合增長率將達到 18%左右,2020 年中國 LED 產(chǎn)值規(guī)模將突破 1 萬億。同時,LED 行業(yè)的整體增長趨勢比過去兩三年要快,而且從上市公司,例如三安光電、華燦光電、林木森、鴻利智匯的成績來看,可以看出 LED 的大增長態(tài)勢。同時,根據(jù) GGⅡ的統(tǒng)計數(shù)據(jù)來看,在 2017 年,LED 芯片產(chǎn)值達到 188 億元,同比增長29.6%;LED 封裝達到 870 億元,同比增長 18%;LED 下游應(yīng)用產(chǎn)值達到 4451 億元,增長幅度為 20.4%;LED 智能照明規(guī)模達到 284 億元,增長 93.2%;同時,景觀照明、顯示屏、驅(qū)動電源的產(chǎn)值規(guī)模分別達到 678 億元、420 億元、366 億元,相比于 2016 年分別增長 21.5%、22.1%以及 23.7%。通過以上數(shù)據(jù)分析,可以看出 LED 產(chǎn)業(yè)鏈上中下游仍有值得企業(yè)深度挖掘的市場潛力,市場存量空間巨大。

表 4.2 B 公司相關(guān)數(shù)據(jù)

.........................

5 結(jié)論與展望

5.1 研究結(jié)論

不同于傳統(tǒng)型中小企業(yè),具備創(chuàng)新意識的創(chuàng)新型中小企業(yè)在進行研發(fā)投資中,投資戰(zhàn)略的制定與執(zhí)行、研發(fā)投資決策的正確與否、投資時機的正確把控至關(guān)重要,直接關(guān)乎到自身所獲經(jīng)濟利益的多少以及今后是否能獲取核心競爭力。本文在探討研發(fā)投資決策理論的適應(yīng)性的基礎(chǔ)上,以期權(quán)博弈理論為基礎(chǔ),建立了期權(quán)博弈模型,以幫助同行業(yè)競爭企業(yè)選取正確的投資時機、制定適合自身的發(fā)展戰(zhàn)略。本文的研究結(jié)論主要有:

1)傳統(tǒng)的投資決策方法在研發(fā)投資決策時,很好的為中小企業(yè)所采用;較為新穎的實物期權(quán)方法在傳統(tǒng)投資決策方法的基礎(chǔ)上很好的考慮到研發(fā)投資活動的不確定性;期權(quán)博弈理論很好的融合了研發(fā)投資活動的競爭性與不確定性,以及研發(fā)產(chǎn)品同質(zhì)性,在對具有創(chuàng)新意識的中小企業(yè)研發(fā)投資決策方面有很好的適應(yīng)性與適用性;

2)在結(jié)合研發(fā)投資的投資成本不可逆性、競爭性以及不確定性、研發(fā)產(chǎn)品的同質(zhì)性以及與中小企業(yè)研發(fā)模式的基礎(chǔ)上,通過假設(shè)相關(guān)假設(shè)條件,構(gòu)建了具備研發(fā)能力、具有創(chuàng)新動機的科技創(chuàng)新型中小企業(yè)研發(fā)投資第二階段的期權(quán)博弈模型。在假設(shè)隨機市場需求Y 沖擊符合幾何布朗運動的前提下,處于某區(qū)域市場的兩個同行業(yè)競爭中小企業(yè)的初始投資成本與運營成本均不對稱,并假設(shè)在這一區(qū)域市場中已有企業(yè)進入市場并進行了一定的研發(fā)投資活動,構(gòu)建了企業(yè)第二階段的中小企業(yè)研發(fā)投資決策模型,并對可能存在的均衡條件,即搶先均衡、序貫均衡以及同時投資均衡,進行了討論。

參考文獻(略)

1 緒論

1.1 研究背景、目的及意義

1.1.1 理論研究背景

在如今快速發(fā)展的社會投資環(huán)境下,研發(fā)投資活動決策的適當(dāng)與否對于中小企業(yè)的發(fā)展具有長足的意義。傳統(tǒng)投資決策方法,如折現(xiàn)現(xiàn)金流法(DCF)以及引申出的凈現(xiàn)值法(NPV)和內(nèi)部收益率法(IRR),對中小企業(yè)投資項目進行價值評估有著突出的貢獻。采用傳統(tǒng)的決策方法進行評估的前提條件是企業(yè)所面臨的無論是外部投資環(huán)境,還是內(nèi)部技術(shù)水平,都是確定的,也是固定不變的,中小企業(yè)會按照這樣的發(fā)展模式進行生產(chǎn),對于企業(yè)投資策略的制訂不會產(chǎn)生太大的改變,這樣的方法僅僅適用于處于成熟階段、現(xiàn)金流穩(wěn)定并可預(yù)測風(fēng)險的企業(yè)[1];如凈現(xiàn)值方法的傳統(tǒng)投資決策方法沒有考慮風(fēng)險的影響,以靜態(tài)的觀點對投資項目進行評價,容易低估投資項目的價值[2];同時,采用傳統(tǒng)投資決策方法進行投資項目價值估值時,通常假設(shè)投資是不可延遲的,要么投資要么放棄永遠不投資[3];該方法是一種比較被動的機械決策方法,在一定程度上忽視主動投資者對于投資機會以及投資價值的判斷能力。而實物期權(quán)理論(Real Options)在傳統(tǒng)投資決策方法的基礎(chǔ)上充分考慮研發(fā)投資項目中不確定的價值,并認(rèn)為在未來某段時間內(nèi)進行投資或放棄投資是有價值的[4],即投資者可以內(nèi)生地選擇投資時機,也就是說投資者在投資過程中可以根據(jù)不同環(huán)境的變化而選擇合理的投資時機,投資者可以靈活的根據(jù)環(huán)境變化進行投資時機的調(diào)整。但是在對中小企業(yè)研發(fā)投資項目進行決策時,如果僅僅依靠實物期權(quán)這樣的投資決策方法進行決策,那么會忽略投資過程中的投資策略互動而對投資價值所帶來的影響。在企業(yè)研發(fā)投資項目的投資決策評價方法的不斷發(fā)展中,逐漸形成了期權(quán)博弈的思想。該思想不僅考慮了投資活動中面臨的投資成本不可逆性和市場不確定性之外,又考慮到了研發(fā)產(chǎn)品同質(zhì)化的策略互動與制定對于投資活動產(chǎn)生價值的影響,適用于分析不確定環(huán)境中企業(yè)間的相互競爭問題[5],使得研發(fā)投資決策中投資期的確定更加科學(xué)有效,并為具備研發(fā)能力、具有創(chuàng)新意識的中小企業(yè)的經(jīng)營決策者提供了一個新的決策思路。

............................

1.2 研究內(nèi)容、方法及框架

1.2.1 研究內(nèi)容

本文主要研究內(nèi)容如下。

第一章 緒論。

提出本文的研究背景,對于文章的研究目的和意義進行明確,對于本文的研究內(nèi)容以及研究方法進行說明

第二章 國內(nèi)外相關(guān)理論研究綜述。

國內(nèi)外相關(guān)理論研究綜述。通過國內(nèi)外相關(guān)文獻的查閱,對傳統(tǒng)投資決策理論、實物期權(quán)理論以及期權(quán)博弈理論之間的區(qū)別聯(lián)系進行相關(guān)研究成果綜述。

第三章 建立中小企業(yè)期權(quán)博弈模型。

選取具備創(chuàng)新意識的的中小企業(yè),提出相關(guān)假設(shè)條件,假設(shè)某一區(qū)域市場中已經(jīng)存在某一生產(chǎn)廠家,建立基于非對稱成本條件下的創(chuàng)新型中小企業(yè)研發(fā)投資活動第二階段期權(quán)博弈模型,并分析進入市場不同次序企業(yè)的價值函數(shù)和投資臨界值,并對相應(yīng)的均衡狀態(tài)進行分析。

第四章 案例分析。

選取某一區(qū)域市場中存在的光電行業(yè)的 A 中小企業(yè)和 B 中小企業(yè),并將相關(guān)數(shù)值進行帶入和分析,以檢驗研究成果,體現(xiàn)在中小企業(yè)中研發(fā)投資決策的實踐應(yīng)用價值。

第五章 結(jié)論與展望。

總結(jié)本文的研究內(nèi)容,同時提出本文研究的局限性,提出后續(xù)的研究方向。

...........................

2 國內(nèi)外理論研究綜述

2.1 中小企業(yè)投資決策相關(guān)理論研究

對于中小企業(yè)來說,企業(yè)的投資決策直接決定了企業(yè)的經(jīng)濟效益,投資決策的科學(xué)性、有效性對于企業(yè)的生存和發(fā)展意義重大。在目前的市場經(jīng)濟條件下,一個重要的問題就是如何做出正確的決策,衡量和控制各種風(fēng)險[6]。

郝德強(2013)指出,凈現(xiàn)值法是將投資項目整個生命周期各個期間的凈現(xiàn)金流,按照一定的折現(xiàn)率進行折算,并把折現(xiàn)累計值與項目起始點的折現(xiàn)值與項目初始投資額進行比較的評價方法,這種方法考慮了項目起始點到終結(jié)點的現(xiàn)金流,并體現(xiàn)了資金的時間價值。如果不考慮投資項目的柔性經(jīng)營決策與存在的風(fēng)險,例如購買力風(fēng)險、技術(shù)風(fēng)險、市場需求及價格等風(fēng)險,這種方法是靜態(tài)評價項目價值比較主要的評估方法[1]。白澎(2010)指出,凈現(xiàn)值法(NPV)作為一種價值評估方法,比較真實的反映了風(fēng)險投資項目的實現(xiàn)途徑和過程,是比較適用的,但是該方法的局限性在于必須對企業(yè)的市場、產(chǎn)品管理和競爭狀況作出一定的假定,所得的數(shù)值不一定準(zhǔn)確[2]。黃楊(2014)指出,凈現(xiàn)值法考慮了資金的時間價值,全面考慮了整個計算期內(nèi)項目的經(jīng)濟狀況,評判標(biāo)準(zhǔn)明確直觀;但是在基準(zhǔn)收益率的選取方面比較復(fù)雜,貼現(xiàn)率的選取會容易低估項目價值,并且假設(shè)投資模式是一種剛性的模式,即要么投資,要么放棄投資,會在一定程度上忽略項目未來的成長機會價值[3]。汪文忠(2003)指出,現(xiàn)金流方法(DCF)整合了資本市場理論,資產(chǎn)組合理論以及套利定價理論,使得 DCF 方法逐漸成為普遍認(rèn)同的投資評價方法。但是該方法的隱含條件,即企業(yè)面臨的經(jīng)營環(huán)境、投資狀態(tài)以及制度等都是穩(wěn)定的,并不適用于評價處于投資期企業(yè)的價值,忽略了企業(yè)戰(zhàn)略對于企業(yè)價值的作用,并且沒有考慮企業(yè)項目之間的相互依賴作用[7]。內(nèi)部收益率法(IRR),作為傳統(tǒng)投資決策方法的一種,將投資方案在計算期內(nèi)各年現(xiàn)金流內(nèi)各年凈現(xiàn)金流量的現(xiàn)值進行累計,本質(zhì)上反應(yīng)了投資方案占用的尚未回收資金資金的獲利能力,很好的考察了項目的經(jīng)濟狀況,但是該方法在評價非常規(guī)現(xiàn)金流的項目時,可能不存在內(nèi)部收益率,無法使得投資者做出正確的判斷。

..................

2.2 研發(fā)投資決策相關(guān)理論研究

研發(fā)投資可以認(rèn)為是一種對于知識的投資,具有投資不可逆性、技術(shù)以及經(jīng)濟的不確定性以及競爭性等特征。這一點使得研發(fā)投資活動與其他普通投資相比,存在一定的特殊性。隨著市場環(huán)境的更新變化以及市場需求的影響,在中小企業(yè)的研發(fā)過程中,不能完全保證現(xiàn)有的技術(shù)會滿足市場需求,而且,中小企業(yè)的研發(fā)投資不能保證會給企業(yè)帶來足夠的預(yù)期收益;同時,在研發(fā)過程中存在種種不確定因素,如政策的改變、不可控制的經(jīng)濟環(huán)境發(fā)生變化等,都會對中小企業(yè)研發(fā)投資活動的走向產(chǎn)生影響。另外,不同于傳統(tǒng)的剛性投資模式,中小企業(yè)在進行研發(fā)投資活動過程中,可以根據(jù)市場反映選擇自身的投資狀態(tài),以獲取更多信息,獲取“等待”價值。同時,研發(fā)投資活動的投資機會并非一家中小企業(yè)所獨享,在同一區(qū)域市場中,不排除隨著競爭者的進入從而使得自身的利潤降低。

Myers 認(rèn)為,利用諸如 DCF 這樣傳統(tǒng)的投資項目對于企業(yè)的研發(fā)投資評價來說是不適合的,因為這樣的方法不能對后續(xù)的期權(quán)價值進行評估,而期權(quán)價值在后續(xù)的研究項目投資中是一項重要指標(biāo)[12]。那么,在對中小企業(yè)的研發(fā)投資活動進行評估評估時,不僅需要考慮研發(fā)投資成本的大小、研發(fā)投資項目中存在的不確定性風(fēng)險的高低,而且還需要考慮競爭者之間的互動關(guān)系,從而對研發(fā)項目的同質(zhì)性、研發(fā)能力較低而導(dǎo)致的市場需求不確定性和存在的風(fēng)險進行評估和考慮,這樣就可以有效的為中小企業(yè)經(jīng)營者和決策者提供科學(xué)的決策依據(jù)。目前比較主流的關(guān)于研發(fā)投資決策的方法主要包括實物期權(quán)理論以及期權(quán)博弈理論,下面將對這兩個理論進行分析與探究。

表 4.1 A 公司相關(guān)數(shù)據(jù)

3 中小企業(yè)研發(fā)投資決策模型的建立 ............................... 12

3.1 非對稱中小企業(yè)研發(fā)投資決策模型的構(gòu)建 ..................... 12

3.1.1 假設(shè)條件的提出 .............................. 13

3.1.2 中小企業(yè)價值函數(shù)和投資臨界值 ................ 14

4 案例分析 ....................... 27

4.1 行業(yè)背景分析及行業(yè)選擇 .............................. 27

4.2 公司背景介紹 ......................... 28

5 結(jié)論與展望................................... 36

5.1 研究結(jié)論................................. 36

5.2 研究展望............................ 36

4 案例分析

4.1 行業(yè)背景分析及行業(yè)選擇

隨著電子信息技術(shù)的快速發(fā)展和應(yīng)用領(lǐng)域的逐步拓展,光電產(chǎn)業(yè)產(chǎn)品已經(jīng)滲透到工業(yè)、生活等領(lǐng)域,逐步成為一個技術(shù)創(chuàng)新快、產(chǎn)業(yè)輻射廣、市場競爭強的新興產(chǎn)業(yè)。此外,光電企業(yè)在面臨行業(yè)發(fā)展機遇的同時,還受到競爭優(yōu)勢薄弱、增長動力不足的挑戰(zhàn);而且,隨著光電行業(yè)內(nèi)企業(yè)的爭相投入,企業(yè)之間的競爭會逐漸增強,生存壓力會不斷加大。

光電行業(yè)作為新興科技產(chǎn)業(yè),是以光電技術(shù)為核心,并通過光電技術(shù)完成產(chǎn)品的生產(chǎn)與制定的戰(zhàn)略性新興產(chǎn)業(yè),具備低耗能、高效率、高收益的強勢性能,涵蓋的范圍包括光電通信、LCD、LED、激光紅外、光電顯示等各個領(lǐng)域。作為技術(shù)、資本密集型產(chǎn)業(yè),在需要資金的大量投入之外,還需要雄厚的技術(shù)支持。作為光電行業(yè)的一個分支,LED 產(chǎn)業(yè)擁有巨大的潛在發(fā)展空間。LED 產(chǎn)業(yè)鏈從上到下包括芯片、封裝、應(yīng)用驅(qū)動、材料配件等領(lǐng)域,中上游囊括 UV LED、IR LED 等細分市場,下游應(yīng)用涵蓋 LED 顯示屏、LED路燈、LED 工礦燈等諸多應(yīng)用。2017 年中國 LED 行業(yè)總體規(guī)模 6368 億元,同比增長 21%,上游芯片高速增長,中游封裝平穩(wěn)發(fā)展,下游應(yīng)用維持增長態(tài)勢。GGⅡ預(yù)測估計,2018-2020 年中國 LED 產(chǎn)業(yè)產(chǎn)值復(fù)合增長率將達到 18%左右,2020 年中國 LED 產(chǎn)值規(guī)模將突破 1 萬億。同時,LED 行業(yè)的整體增長趨勢比過去兩三年要快,而且從上市公司,例如三安光電、華燦光電、林木森、鴻利智匯的成績來看,可以看出 LED 的大增長態(tài)勢。同時,根據(jù) GGⅡ的統(tǒng)計數(shù)據(jù)來看,在 2017 年,LED 芯片產(chǎn)值達到 188 億元,同比增長29.6%;LED 封裝達到 870 億元,同比增長 18%;LED 下游應(yīng)用產(chǎn)值達到 4451 億元,增長幅度為 20.4%;LED 智能照明規(guī)模達到 284 億元,增長 93.2%;同時,景觀照明、顯示屏、驅(qū)動電源的產(chǎn)值規(guī)模分別達到 678 億元、420 億元、366 億元,相比于 2016 年分別增長 21.5%、22.1%以及 23.7%。通過以上數(shù)據(jù)分析,可以看出 LED 產(chǎn)業(yè)鏈上中下游仍有值得企業(yè)深度挖掘的市場潛力,市場存量空間巨大。

表 4.2 B 公司相關(guān)數(shù)據(jù)

5 結(jié)論與展望

5.1 研究結(jié)論

不同于傳統(tǒng)型中小企業(yè),具備創(chuàng)新意識的創(chuàng)新型中小企業(yè)在進行研發(fā)投資中,投資戰(zhàn)略的制定與執(zhí)行、研發(fā)投資決策的正確與否、投資時機的正確把控至關(guān)重要,直接關(guān)乎到自身所獲經(jīng)濟利益的多少以及今后是否能獲取核心競爭力。本文在探討研發(fā)投資決策理論的適應(yīng)性的基礎(chǔ)上,以期權(quán)博弈理論為基礎(chǔ),建立了期權(quán)博弈模型,以幫助同行業(yè)競爭企業(yè)選取正確的投資時機、制定適合自身的發(fā)展戰(zhàn)略。本文的研究結(jié)論主要有:

1)傳統(tǒng)的投資決策方法在研發(fā)投資決策時,很好的為中小企業(yè)所采用;較為新穎的實物期權(quán)方法在傳統(tǒng)投資決策方法的基礎(chǔ)上很好的考慮到研發(fā)投資活動的不確定性;期權(quán)博弈理論很好的融合了研發(fā)投資活動的競爭性與不確定性,以及研發(fā)產(chǎn)品同質(zhì)性,在對具有創(chuàng)新意識的中小企業(yè)研發(fā)投資決策方面有很好的適應(yīng)性與適用性;

2)在結(jié)合研發(fā)投資的投資成本不可逆性、競爭性以及不確定性、研發(fā)產(chǎn)品的同質(zhì)性以及與中小企業(yè)研發(fā)模式的基礎(chǔ)上,通過假設(shè)相關(guān)假設(shè)條件,構(gòu)建了具備研發(fā)能力、具有創(chuàng)新動機的科技創(chuàng)新型中小企業(yè)研發(fā)投資第二階段的期權(quán)博弈模型。在假設(shè)隨機市場需求Y 沖擊符合幾何布朗運動的前提下,處于某區(qū)域市場的兩個同行業(yè)競爭中小企業(yè)的初始投資成本與運營成本均不對稱,并假設(shè)在這一區(qū)域市場中已有企業(yè)進入市場并進行了一定的研發(fā)投資活動,構(gòu)建了企業(yè)第二階段的中小企業(yè)研發(fā)投資決策模型,并對可能存在的均衡條件,即搶先均衡、序貫均衡以及同時投資均衡,進行了討論。

參考文獻(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")