滄州銀行保定分行對公業(yè)務營銷策略研究

時間:2021-03-25 來源:51mbalunwen.com作者:vicky

本文可以得出以下結論:第一,滄州銀行保定分行目前在營銷模式上不夠科學,不夠重視,必須轉變觀念,以客戶需求為導向,打造品牌特色,吸引優(yōu)質客戶資源,提升軟硬實力。第二,滄州銀行保定分行作為地方商業(yè)銀行,具備結合當?shù)貙嶋H,靈活變通性強的特征,但是也存在一般性商業(yè)銀行的通病,即未完全實現(xiàn)市場化,對市場信息嗅覺不靈敏,眼界狹窄,實力較小等。因此,順應時代需求,抓住客戶需求,是其下一步發(fā)展的核心和方向,由此而制定的策略也具有一定的可操作性和參考價值,其它地方性商業(yè)銀行可借鑒參考。相信在大方向正確的前提下,一切科學化探索都將起到積極作用,推動我國商業(yè)銀行營銷水平的整體提升。

第一章 引言

1.1 研究背景與意義

1.1.1 研究背景

近年來,全球經濟在互聯(lián)網(wǎng)大數(shù)據(jù)背景下發(fā)展迅速,經濟全球化趨勢加強,與此同時虛擬經濟發(fā)展飛速,金融環(huán)境日趨復雜。傳統(tǒng)的市場格局和定位不斷被打破,新型銀行大量涌現(xiàn),各類非銀行金融機構搶占市場,外資銀行大量注入,這都極大的沖擊了國內商業(yè)銀行的發(fā)展,唯有順應時代需求,提高自身營銷能力才能在競爭中占據(jù)優(yōu)勢地位。

隨著社會的不斷飛速發(fā)展,物質的不斷豐富,消費的不斷升高,消費者的需求日趨多樣化,加之收入增加,大量現(xiàn)金如何獲得保值增值便成為重要需求,因此消費者在投資金融市場的過程中,對金融產品提出了更多個性化的要求。面對消費者市場的諸多變化,商業(yè)銀行若想在競爭中占據(jù)優(yōu)勢地位,必須細分市場,更新產品,轉變營銷策略,形成自己獨特的競爭優(yōu)勢資源。

滄州銀行原為滄州市商業(yè)銀行,1998 年 9 月 19 日在 13 家城市信用社的基礎上重組設立,2009 年 3 月更名為“滄州銀行”。滄州銀行目前注冊資本 38.39 億元,其中市政府持股 6.1 億股,占比 16%,員工 2000 余人,除滄州外,在省內 8 市設立 8 家分行,44 家縣域支行和 30 家市區(qū)支行[1]。

滄州銀行成立之初,存在諸多問題,在華北排名倒數(shù)第一、全國排名倒數(shù)第五,列為當時滄州的“四大金融風險”之首,隨時可能摘牌退市,面臨嚴重生存危機。

為扭轉不良發(fā)展局面,滄州銀行調整領導班子,將“服務地方經濟,服務中小企業(yè),服務城鄉(xiāng)居民”做為發(fā)展目標,開發(fā)金融產品,提高服務水平,逐漸扭轉了虧損局面,業(yè)務量實現(xiàn)大規(guī)模增長,公司總體實力得以增強。截至 2019 年底,該銀行總資產 1602.37億元;2019 年存款總量 1404.39 億元,增量 128.67 億元,年增長率 10.09%;貸款總量893.29 億元,增量 140.94 億元,年增長率 18.73%;撥備前利潤 21.28 億元,累計盈利超過 100 億元;2019 年上繳稅金 8 億元,累計稅金 50 億元。

...........................

1.2 國內外研究綜述

1.2.1 國外研究綜述

國外對營銷理論的研究較早, 1960 年麥肯錫提出了營銷組合策略 4p 理論,即產品、價格、分銷方法和促銷四個要素在促進產品銷售方面起著重要作用。在 4p 理論的基礎上,羅德朋進而提出了營銷 4c 理論,此時的四要素便轉化為了需求和欲望、成本、便利性以及溝通。杰克遜通過對以往營銷理論的研究,開創(chuàng)性的提出了維系現(xiàn)有客戶與吸引新客戶同樣重要的關系營銷觀點。1981 年,布姆斯和比特納提出 7P 理論,即他們認為有效的市場營銷組合應該包括七種變量,即產品、價格、分銷方法、促銷、有形展示、人員和服務過程。

HaniehMirzaei 在 《 The difference between electronic marketing and traditionalmarketing》一文中指出:互聯(lián)網(wǎng)的飛速發(fā)展使得信息通信技術取得革命性進展,全球的交易由于電子營銷的改變而更加便捷。隨之而來的是電子營銷渠道的擴張,銷售成本的降低,和全球社會分工的進一步細化。

Jerome McCarthu(2013)提出了銀行營銷策略,主要包括產品營銷策略、價格營銷策略、分銷營銷策略、促銷營銷策略等。

Amina Kabirou 與 Yongqiang Gao(2013)認為銀行產品的促銷策略有著舉足輕重的作用。首先,強調人員、有形展示以及過程在銀行產品促銷過程中的重要作用。其次,銀行促銷的核心是人員,促銷人員的優(yōu)異表現(xiàn)很大程度上能夠影響客戶的思想和行為[3]。

An-Shin Jason C Hung 在《Marketing strategies of Sunhow appliances in Taiwan》一文中論述,品牌營銷是當今營銷中不可忽略的一環(huán),特別是在企業(yè)規(guī)模和利潤都不大的時候,維護和開發(fā)客戶是至關重要的。不管產品營銷還是服務營銷,對企業(yè)而言品牌營銷都是其中的重要組成部分,商業(yè)銀行在提高對公營銷能力的過程中也應加強對品牌營銷的重視,發(fā)展企業(yè)特有文化,宣傳企業(yè)名片,提升品牌的知名度、美譽度,可以讓客戶對銀行產生足夠的信賴,同時對企業(yè)的忠誠度不斷提高。

...........................

第二章 研究的理論基礎

2.1 服務和服務營銷的基本概念

服務是指為他人提供一定幫助獲取利益的行為。服務的形式不是以實體實物存在,而是滿足對方需求的行為。服務大致分為兩種形式:為讓人提供有形商品和為他人提供無形商品。服務營銷多發(fā)生在認識到是為了滿足消費者需求的前提下,為了幫助消費者解決難題而采取的一系列營銷活動。20 世紀 80 年代后期,社會發(fā)生革命性變革,隨之而來的是產業(yè)的升級和產品的更新?lián)Q代,服務這一無形產品也開始受到人們的關注。一方面,產品中包含的服務含量不斷增加,另一方面,勞動生產率的提高,使得市場由賣方市場轉化為買方市場,消費者在商品交易中占據(jù)更大的自主選擇權。

服務營銷大致分為兩方面:服務本身的營銷和客戶服務的營銷。服務本身的營銷,指的是服務本身就是一種商品,研究如何激發(fā)消費者對服務這種無形產品的需求,并促成交易實現(xiàn)。客戶服務營銷的目的則是銷售有形產品,為了促進有形產品的銷售,如何從服務角度去吸引客戶,促進產品交易。以上兩種服務營銷領域,雖然涉及對象不同,但主要理念卻相同,即令顧客滿意使顧客消費,從而增加企業(yè)的營銷收入和營銷利潤,促進企業(yè)的長遠發(fā)展[4]。

..........................

2.2 服務營銷的 7P 理論

國外服務營銷理論起源于 60-70 年代,大量學者投入到服務營銷的研究中,最終形成獨立學科:服務營銷學。該學科發(fā)展主要有如下幾個階段:

初始時期(80 年代前)。該階段注重對服務概念的研究界定,通過分析無形產品和有形產品的不同,研究出服務產品的普遍特征為:附帶性、差異性、短暫性、可感知、無所有權。

列尼·休斯坦克認為不能將服務營銷和產品營銷進行簡單的擴展和混淆使用,這是具有明顯區(qū)別的兩種理論。1977—1980 年間,眾多營銷學者對有形產品和無形產品尤其是服務進行了對比研究,并概括歸納了服務的基本特征,即:附帶性、差異性、短暫性、可感知、無所有權。

摸索時期(80 年代中期前)。該階段著重研究兩個方面:一是研究服務如何迎合和刺激消費者的購買需求,即作用機制,以及消費者對不同服務之間的優(yōu)缺點評估;二是探討服務的種類劃分,以及針對細分的服務特征來制定針對性的營銷策略和推廣手段。

西斯姆 1981 年在《顧客評估服務如何有別于評估有形產品》提出應該迎合和刺激消費者的購買需求。該時期的研究證明,消費者的購買行為極大受到了服務人員和服務質量的影響,因此學界認為傳統(tǒng)的產品營銷理論已經不能滿足當下市場的需要,服務營銷的地位日漸凸顯。蕭斯塔克認為有形商品和無形服務基本不能完全分離,二者存在相互融合的現(xiàn)象。學者戚斯提出了“高參與服務”和“低參與服務”理論,該理論主要依據(jù)消費者在參與服務的過程中參與程度深淺來劃分。不同的學者有著各自不同的分類標準,但他們都共同認為應該針對細分的服務來制定針對性的服務營銷策略[5]。

.............................

第三章 滄州銀行保定分行對公業(yè)務營銷現(xiàn)狀及問題............................12

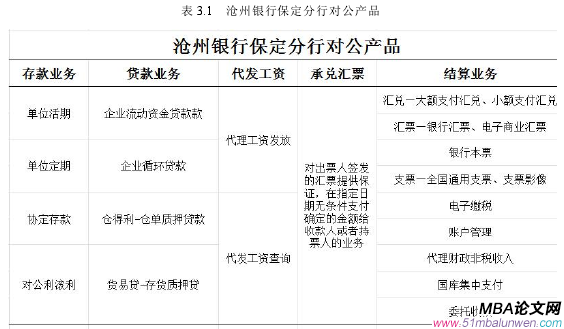

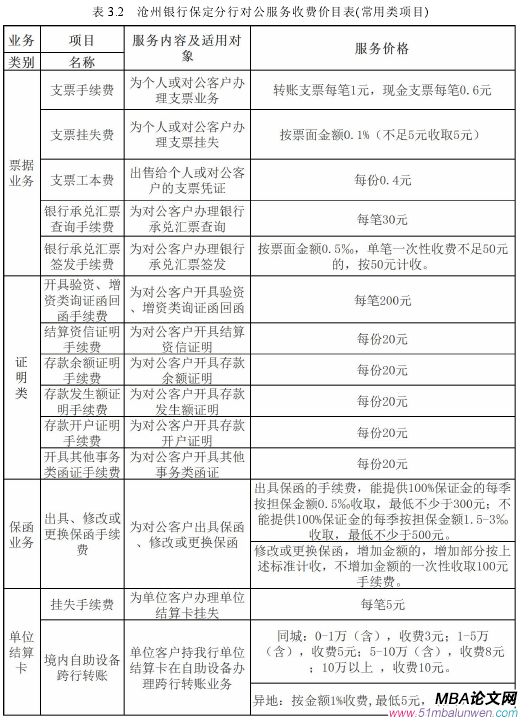

3.1 滄州銀行保定分行概況...........................12

3.2 滄州銀行保定分行對公業(yè)務營銷現(xiàn)狀調查...........................12

第四章 滄州銀行保定分行對公業(yè)務服務營銷策略優(yōu)化設計.......................23

4.1 滄州銀行保定分行對公業(yè)務 STP 分析.......................23

4.1.1 市場細分................................23

4.1.2 目標市場選擇...................................23

第五章 滄州銀行保定分行對公業(yè)務服務營銷策略的實施和保障措施...........................33

5.1 滄州銀行保定分行對公業(yè)務服務營銷策略的實施步驟...................33

5.1.1 客戶結構規(guī)范化,明確目標...........................33

5.1.2 營銷部門職能化,加強推動..........................33

第五章 滄州銀行保定分行對公業(yè)務服務營銷策略的實施和保障措施

5.1 滄州銀行保定分行對公業(yè)務服務營銷策略的實施步驟

保定地區(qū)目前商業(yè)銀行數(shù)量較多,而滄州銀行保定分行在當中屬于規(guī)模資產較小的銀行,在激烈的競爭中不占優(yōu)勢。同時滄州銀行保定分行的特色不明顯,與其他銀行在產品特點上,客戶群體上都同質化嚴重,區(qū)別度差,未能建立特色品牌優(yōu)勢。然而,由于保定特殊的區(qū)位特征,以及政府對特定行業(yè)的扶持,保定具有對公業(yè)務資源優(yōu)勢。因此,結合保定的實際,以及滄州銀行保定分行的靈活策略優(yōu)勢,可以制定如下營銷策略:

5.1.1 客戶結構規(guī)范化,明確目標

滄州銀行保定分行要明確自身的市場定位,明確目標,一切有利于目標實現(xiàn)的,有所為,一切與目標無關的,有所不為。在目標市場的選擇上,應側重于新能源行業(yè)、高新技術行業(yè)、生物醫(yī)療行業(yè)、現(xiàn)代服務業(yè)、文化教育等行業(yè)。通過鎖定目標,篩選目標來擴大有效客戶量[41]。

在地區(qū)的選擇上,以保定主城區(qū)為主,各縣大型企業(yè)也不容忽視。在同行業(yè)發(fā)展競爭中,應當采取不同的發(fā)展策略,緊緊握牢大中型企業(yè)優(yōu)質客戶,注重開發(fā)培養(yǎng)可持續(xù)發(fā)展的中小型客戶。在風控系數(shù)選擇上,選擇中低風險、中高收益業(yè)務[42]。

總之,要逐漸摒棄過去只注重存款量而忽略客戶服務的理念,一方面保證存貸款規(guī)模穩(wěn)定持續(xù)增長,另一方面將客戶分類管理,針對性提供特色服務。

.....................

第六章 主要結論和展望

6.1 結論

本文首先介紹了銀行服務營銷的相關理論,然后分析了滄州銀行保定分行的對公營銷現(xiàn)狀,進而運用 7p 理論分析原因,最后,對滄州銀行保定分行的服務營銷提出了策略和實施保障。

綜合全文,可以得出以下結論:

第一,滄州銀行保定分行目前在營銷模式上不夠科學,不夠重視,必須轉變觀念,以客戶需求為導向,打造品牌特色,吸引優(yōu)質客戶資源,提升軟硬實力。

第二,滄州銀行保定分行作為地方商業(yè)銀行,具備結合當?shù)貙嶋H,靈活變通性強的特征,但是也存在一般性商業(yè)銀行的通病,即未完全實現(xiàn)市場化,對市場信息嗅覺不靈敏,眼界狹窄,實力較小等。因此,順應時代需求,抓住客戶需求,是其下一步發(fā)展的核心和方向,由此而制定的策略也具有一定的可操作性和參考價值,其它地方性商業(yè)銀行可借鑒參考。相信在大方向正確的前提下,一切科學化探索都將起到積極作用,推動我國商業(yè)銀行營銷水平的整體提升。

在撰寫本文的過程中,筆者查閱了大量的相關資料,結合工作實際對滄州銀行保定分行進行了調研,在撰寫過程中也不斷征求了該銀行管理人員和同行業(yè)工作者的意見和建議,但本文依舊存在諸多問題:

一是資料收集不夠完善。一方面由于一些資料涉及商業(yè)機密,因此收集不全面,尤其是調研信息不夠細致;另一方面由于理論水平不高,對資料分析和總結提煉的工作不專業(yè),存在分析不到位的地方。

二是數(shù)據(jù)分析不夠到位。統(tǒng)計和數(shù)據(jù)分析在銀行業(yè)營銷分析中至關重要,由于筆者數(shù)學知識掌握不精,沒能構筑科學合理的數(shù)學模型進行數(shù)據(jù)分析,這使得本文的實證分析大打折扣。

參考文獻(略)

第一章 引言

1.1 研究背景與意義

1.1.1 研究背景

近年來,全球經濟在互聯(lián)網(wǎng)大數(shù)據(jù)背景下發(fā)展迅速,經濟全球化趨勢加強,與此同時虛擬經濟發(fā)展飛速,金融環(huán)境日趨復雜。傳統(tǒng)的市場格局和定位不斷被打破,新型銀行大量涌現(xiàn),各類非銀行金融機構搶占市場,外資銀行大量注入,這都極大的沖擊了國內商業(yè)銀行的發(fā)展,唯有順應時代需求,提高自身營銷能力才能在競爭中占據(jù)優(yōu)勢地位。

隨著社會的不斷飛速發(fā)展,物質的不斷豐富,消費的不斷升高,消費者的需求日趨多樣化,加之收入增加,大量現(xiàn)金如何獲得保值增值便成為重要需求,因此消費者在投資金融市場的過程中,對金融產品提出了更多個性化的要求。面對消費者市場的諸多變化,商業(yè)銀行若想在競爭中占據(jù)優(yōu)勢地位,必須細分市場,更新產品,轉變營銷策略,形成自己獨特的競爭優(yōu)勢資源。

滄州銀行原為滄州市商業(yè)銀行,1998 年 9 月 19 日在 13 家城市信用社的基礎上重組設立,2009 年 3 月更名為“滄州銀行”。滄州銀行目前注冊資本 38.39 億元,其中市政府持股 6.1 億股,占比 16%,員工 2000 余人,除滄州外,在省內 8 市設立 8 家分行,44 家縣域支行和 30 家市區(qū)支行[1]。

滄州銀行成立之初,存在諸多問題,在華北排名倒數(shù)第一、全國排名倒數(shù)第五,列為當時滄州的“四大金融風險”之首,隨時可能摘牌退市,面臨嚴重生存危機。

為扭轉不良發(fā)展局面,滄州銀行調整領導班子,將“服務地方經濟,服務中小企業(yè),服務城鄉(xiāng)居民”做為發(fā)展目標,開發(fā)金融產品,提高服務水平,逐漸扭轉了虧損局面,業(yè)務量實現(xiàn)大規(guī)模增長,公司總體實力得以增強。截至 2019 年底,該銀行總資產 1602.37億元;2019 年存款總量 1404.39 億元,增量 128.67 億元,年增長率 10.09%;貸款總量893.29 億元,增量 140.94 億元,年增長率 18.73%;撥備前利潤 21.28 億元,累計盈利超過 100 億元;2019 年上繳稅金 8 億元,累計稅金 50 億元。

...........................

1.2 國內外研究綜述

1.2.1 國外研究綜述

國外對營銷理論的研究較早, 1960 年麥肯錫提出了營銷組合策略 4p 理論,即產品、價格、分銷方法和促銷四個要素在促進產品銷售方面起著重要作用。在 4p 理論的基礎上,羅德朋進而提出了營銷 4c 理論,此時的四要素便轉化為了需求和欲望、成本、便利性以及溝通。杰克遜通過對以往營銷理論的研究,開創(chuàng)性的提出了維系現(xiàn)有客戶與吸引新客戶同樣重要的關系營銷觀點。1981 年,布姆斯和比特納提出 7P 理論,即他們認為有效的市場營銷組合應該包括七種變量,即產品、價格、分銷方法、促銷、有形展示、人員和服務過程。

HaniehMirzaei 在 《 The difference between electronic marketing and traditionalmarketing》一文中指出:互聯(lián)網(wǎng)的飛速發(fā)展使得信息通信技術取得革命性進展,全球的交易由于電子營銷的改變而更加便捷。隨之而來的是電子營銷渠道的擴張,銷售成本的降低,和全球社會分工的進一步細化。

Jerome McCarthu(2013)提出了銀行營銷策略,主要包括產品營銷策略、價格營銷策略、分銷營銷策略、促銷營銷策略等。

Amina Kabirou 與 Yongqiang Gao(2013)認為銀行產品的促銷策略有著舉足輕重的作用。首先,強調人員、有形展示以及過程在銀行產品促銷過程中的重要作用。其次,銀行促銷的核心是人員,促銷人員的優(yōu)異表現(xiàn)很大程度上能夠影響客戶的思想和行為[3]。

An-Shin Jason C Hung 在《Marketing strategies of Sunhow appliances in Taiwan》一文中論述,品牌營銷是當今營銷中不可忽略的一環(huán),特別是在企業(yè)規(guī)模和利潤都不大的時候,維護和開發(fā)客戶是至關重要的。不管產品營銷還是服務營銷,對企業(yè)而言品牌營銷都是其中的重要組成部分,商業(yè)銀行在提高對公營銷能力的過程中也應加強對品牌營銷的重視,發(fā)展企業(yè)特有文化,宣傳企業(yè)名片,提升品牌的知名度、美譽度,可以讓客戶對銀行產生足夠的信賴,同時對企業(yè)的忠誠度不斷提高。

...........................

第二章 研究的理論基礎

2.1 服務和服務營銷的基本概念

服務是指為他人提供一定幫助獲取利益的行為。服務的形式不是以實體實物存在,而是滿足對方需求的行為。服務大致分為兩種形式:為讓人提供有形商品和為他人提供無形商品。服務營銷多發(fā)生在認識到是為了滿足消費者需求的前提下,為了幫助消費者解決難題而采取的一系列營銷活動。20 世紀 80 年代后期,社會發(fā)生革命性變革,隨之而來的是產業(yè)的升級和產品的更新?lián)Q代,服務這一無形產品也開始受到人們的關注。一方面,產品中包含的服務含量不斷增加,另一方面,勞動生產率的提高,使得市場由賣方市場轉化為買方市場,消費者在商品交易中占據(jù)更大的自主選擇權。

服務營銷大致分為兩方面:服務本身的營銷和客戶服務的營銷。服務本身的營銷,指的是服務本身就是一種商品,研究如何激發(fā)消費者對服務這種無形產品的需求,并促成交易實現(xiàn)。客戶服務營銷的目的則是銷售有形產品,為了促進有形產品的銷售,如何從服務角度去吸引客戶,促進產品交易。以上兩種服務營銷領域,雖然涉及對象不同,但主要理念卻相同,即令顧客滿意使顧客消費,從而增加企業(yè)的營銷收入和營銷利潤,促進企業(yè)的長遠發(fā)展[4]。

..........................

2.2 服務營銷的 7P 理論

國外服務營銷理論起源于 60-70 年代,大量學者投入到服務營銷的研究中,最終形成獨立學科:服務營銷學。該學科發(fā)展主要有如下幾個階段:

初始時期(80 年代前)。該階段注重對服務概念的研究界定,通過分析無形產品和有形產品的不同,研究出服務產品的普遍特征為:附帶性、差異性、短暫性、可感知、無所有權。

列尼·休斯坦克認為不能將服務營銷和產品營銷進行簡單的擴展和混淆使用,這是具有明顯區(qū)別的兩種理論。1977—1980 年間,眾多營銷學者對有形產品和無形產品尤其是服務進行了對比研究,并概括歸納了服務的基本特征,即:附帶性、差異性、短暫性、可感知、無所有權。

摸索時期(80 年代中期前)。該階段著重研究兩個方面:一是研究服務如何迎合和刺激消費者的購買需求,即作用機制,以及消費者對不同服務之間的優(yōu)缺點評估;二是探討服務的種類劃分,以及針對細分的服務特征來制定針對性的營銷策略和推廣手段。

西斯姆 1981 年在《顧客評估服務如何有別于評估有形產品》提出應該迎合和刺激消費者的購買需求。該時期的研究證明,消費者的購買行為極大受到了服務人員和服務質量的影響,因此學界認為傳統(tǒng)的產品營銷理論已經不能滿足當下市場的需要,服務營銷的地位日漸凸顯。蕭斯塔克認為有形商品和無形服務基本不能完全分離,二者存在相互融合的現(xiàn)象。學者戚斯提出了“高參與服務”和“低參與服務”理論,該理論主要依據(jù)消費者在參與服務的過程中參與程度深淺來劃分。不同的學者有著各自不同的分類標準,但他們都共同認為應該針對細分的服務來制定針對性的服務營銷策略[5]。

.............................

第三章 滄州銀行保定分行對公業(yè)務營銷現(xiàn)狀及問題............................12

3.1 滄州銀行保定分行概況...........................12

3.2 滄州銀行保定分行對公業(yè)務營銷現(xiàn)狀調查...........................12

第四章 滄州銀行保定分行對公業(yè)務服務營銷策略優(yōu)化設計.......................23

4.1 滄州銀行保定分行對公業(yè)務 STP 分析.......................23

4.1.1 市場細分................................23

4.1.2 目標市場選擇...................................23

第五章 滄州銀行保定分行對公業(yè)務服務營銷策略的實施和保障措施...........................33

5.1 滄州銀行保定分行對公業(yè)務服務營銷策略的實施步驟...................33

5.1.1 客戶結構規(guī)范化,明確目標...........................33

5.1.2 營銷部門職能化,加強推動..........................33

第五章 滄州銀行保定分行對公業(yè)務服務營銷策略的實施和保障措施

5.1 滄州銀行保定分行對公業(yè)務服務營銷策略的實施步驟

保定地區(qū)目前商業(yè)銀行數(shù)量較多,而滄州銀行保定分行在當中屬于規(guī)模資產較小的銀行,在激烈的競爭中不占優(yōu)勢。同時滄州銀行保定分行的特色不明顯,與其他銀行在產品特點上,客戶群體上都同質化嚴重,區(qū)別度差,未能建立特色品牌優(yōu)勢。然而,由于保定特殊的區(qū)位特征,以及政府對特定行業(yè)的扶持,保定具有對公業(yè)務資源優(yōu)勢。因此,結合保定的實際,以及滄州銀行保定分行的靈活策略優(yōu)勢,可以制定如下營銷策略:

5.1.1 客戶結構規(guī)范化,明確目標

滄州銀行保定分行要明確自身的市場定位,明確目標,一切有利于目標實現(xiàn)的,有所為,一切與目標無關的,有所不為。在目標市場的選擇上,應側重于新能源行業(yè)、高新技術行業(yè)、生物醫(yī)療行業(yè)、現(xiàn)代服務業(yè)、文化教育等行業(yè)。通過鎖定目標,篩選目標來擴大有效客戶量[41]。

在地區(qū)的選擇上,以保定主城區(qū)為主,各縣大型企業(yè)也不容忽視。在同行業(yè)發(fā)展競爭中,應當采取不同的發(fā)展策略,緊緊握牢大中型企業(yè)優(yōu)質客戶,注重開發(fā)培養(yǎng)可持續(xù)發(fā)展的中小型客戶。在風控系數(shù)選擇上,選擇中低風險、中高收益業(yè)務[42]。

總之,要逐漸摒棄過去只注重存款量而忽略客戶服務的理念,一方面保證存貸款規(guī)模穩(wěn)定持續(xù)增長,另一方面將客戶分類管理,針對性提供特色服務。

.....................

第六章 主要結論和展望

6.1 結論

本文首先介紹了銀行服務營銷的相關理論,然后分析了滄州銀行保定分行的對公營銷現(xiàn)狀,進而運用 7p 理論分析原因,最后,對滄州銀行保定分行的服務營銷提出了策略和實施保障。

綜合全文,可以得出以下結論:

第一,滄州銀行保定分行目前在營銷模式上不夠科學,不夠重視,必須轉變觀念,以客戶需求為導向,打造品牌特色,吸引優(yōu)質客戶資源,提升軟硬實力。

第二,滄州銀行保定分行作為地方商業(yè)銀行,具備結合當?shù)貙嶋H,靈活變通性強的特征,但是也存在一般性商業(yè)銀行的通病,即未完全實現(xiàn)市場化,對市場信息嗅覺不靈敏,眼界狹窄,實力較小等。因此,順應時代需求,抓住客戶需求,是其下一步發(fā)展的核心和方向,由此而制定的策略也具有一定的可操作性和參考價值,其它地方性商業(yè)銀行可借鑒參考。相信在大方向正確的前提下,一切科學化探索都將起到積極作用,推動我國商業(yè)銀行營銷水平的整體提升。

在撰寫本文的過程中,筆者查閱了大量的相關資料,結合工作實際對滄州銀行保定分行進行了調研,在撰寫過程中也不斷征求了該銀行管理人員和同行業(yè)工作者的意見和建議,但本文依舊存在諸多問題:

一是資料收集不夠完善。一方面由于一些資料涉及商業(yè)機密,因此收集不全面,尤其是調研信息不夠細致;另一方面由于理論水平不高,對資料分析和總結提煉的工作不專業(yè),存在分析不到位的地方。

二是數(shù)據(jù)分析不夠到位。統(tǒng)計和數(shù)據(jù)分析在銀行業(yè)營銷分析中至關重要,由于筆者數(shù)學知識掌握不精,沒能構筑科學合理的數(shù)學模型進行數(shù)據(jù)分析,這使得本文的實證分析大打折扣。

參考文獻(略)

相關閱讀

暫無數(shù)據(jù)

表咨詢")