華潤創業并購樂購協同效應研究

時間:2017-03-18 來源:www.bjboz.cn作者:lgg

1 引 言

1.1 研究背景與意義

互聯網時代的快速發展以及全球化并購重組浪潮趨勢的互相影響下,許多跨國并購的企業都試圖通過資產轉移、產權交易等方式加快了它們全球化戰略進程。金融危機的爆發,使許多并購活動最終宣告失敗。并購行為通常都是一個企業的短期行為,若企業為了擴大生產,試圖通過不間斷的并購活動而盲目擴張,忽略了并購前對目標企業的評估以及并購后快速有效的整合,則這種短期行為多數都是失敗的。每個企業都有其自身的特點,每個成功的并購案例也都是不能完全復制的,大部分企業在全球化的戰略的實施中,不重視并購前對目標企業的充分評估以及并購后是否產生協同效應,使并購活動變的異常艱難。 中國的零售連鎖行業自改革開放以來發展迅猛,但隨著互聯網時代的到來,其實體零售業務受到國內電商以及跨境電商業務的沖擊,銷售業績日趨下降。中國的零售行業目前形成了零售百強市場份額不斷減少,新的零售企業進入壁壘高等特點。據 CCFA①最新報告表明,2013 年中國百強零售企業的銷售額增幅首次出現個位數,僅占 9.9%。報告認為,其中的主要原因與中國的外部環境有很大關系。宏觀經濟增長減速、日用品消費疲軟、電商渠道分流、消費升級等因素共同導致了傳統零售業的發展速度連續下滑②。但閱讀相關文獻發現,國內對傳統零售行業并購案例的分析和研究卻少之又少。但日益增多的并購活動迫切希望能通過一些經典的零售業并購案例為以后的并購活動作出參考和借鑒。

......

1.2 研究目的與方法

通過對華潤創業并購樂購協同效應分析,找出華潤創業并購樂購在經營、管理、財務三方面是否產生預期要達到的協同效應。并對零售連鎖企業并購提出建議,最后指出零售連鎖業企業并購是否成功的關鍵在于并購前充分評估并購是否能產生協同效應以及并購后的有效整合。本文釆用案例分析的方法,理論結合實際,選取了傳統零售業并購案例,多角度進行全面而深入的剖析并購協同效應。文章第二部分運用文獻研究法對協同效應相關理論進行闡述。在對中國零售業背景總體情況,華潤創業并購樂購協同效應的分析等章節均要采用數據分析的方法。在對零售連鎖行業的整體情況進行分析時,會采用中國連鎖經營協會公布的有關數據。

.........

2 文獻綜述

2.1 跨國并購動因的國內外研究現狀

國外對于并購動因早期的研究,主要是從早期對跨國并購分析的研究中總結出來的,而跨國并購早期主要從對外直接投資主線上展開的。Stephen(1960)提出壟斷優勢理論,首次提出對外直接投資。R.Vemon(1966)在產品生命周期理論中闡述了對外投資的動因。英國學者 M.Carson(1976)提出的內部化理論中首次提出并購動因的概念。Berkovitch(1993)在 1976 年 Meckling 提出的代理成本理論的基礎上,首次將并購動因與協同效應聯系起來. K.D.Brouthers(1998)將對外直接投資的并購動機歸為經濟、個人和戰略三類,并做了詳細深入的研究,為以后跨國并購動因的理論發展做出了貢獻。Weston(1998)將企業并購動因理論進行了概括,分別包括效率理論、信息與信號理論、代理成本理論,并且又將效率理論細分為管理協同效應理論、經營協同效應理論、財務協同效應理論、價值低估理論、多樣化經營理論等。Christopher (2002)認為企業跨國并購行為是在企業自身發展的動力驅使下全新的發展戰略。Palepu(2006)認為新興跨國企業通過跨國并購進行海外擴張的主要動機是為了獲得相關政府的支持和政策幫助。我國對于跨國并購動因的研究,是在國外研究的背景上,結合國內經濟體制轉型的大環境下所產生的,所以我國跨國并購的相關文獻中帶有濃厚的中國特色。史建三(1999)提出了跨國并購要素分析組合論,對跨國并購的動機行為進行了綜合分析。由于當時國內多是失敗的并購案例,所以對并購動因的研究也都較為消極,包括消費虧損理論、破產替代理論等。羅肇鴻(2002)在跨國并購以及并購動因的研究中認為,中國企業的跨國并購是在經濟全球化背景下的必然選擇,通過跨國并購可以加速國內的產業結構調整,加快中國經濟與世界融合的進程。王謙(2003)對不同收購方式對并購協同效應的影響的研究中,運用模型分析我國證券市場不同支付方式產生的不同的協同效應,最后指出企業并購的主要動因是為了獲取正的協同效應。張鐵根(2009)在多寡頭條件企業并購動因的研究中,建立了價值鏈數值模型以及并購動因的 3S 框架。劉探君(2010)對鄧寧教授的OLI 模型進行了研究創新,將東道國的區位優勢并購的當地企業的基本優勢相結合,對跨國并購的動因進行解釋。閆國棟(2013)結合萬華實業并購博蘇化學的具體案例,從跨國并購動因、跨國并購風險及從經營、管理、財務等方面說明此次并購成功的原因來自于雙方企業本身的契合度以及政府政策的支持。戴媛(2014)對金融業的并購協同效應進行了研究,將金融業的并購動因分為了內在動因和外在動因。內在動因主要表現在規模效益,企業適應多元化、國際化需求。外在動因主要表現在宏觀經濟推動以及國家政策誘導。

..........

2.2 并購協同效應國內外研究現狀

美國管理學家 H.Igor.Ansoff(1960)首次將協同效應運用于經濟領域,為此后學者利用協同效應來研究并購問題打下了基礎。Ansoff 認為協同效應來源于對有形資產和無形資產的共享。Hiroyuki、 Itami(1978)將協同效應區分為“互補效應”和“協同效應”。“互補效應”主要指整體價值大于分開的價值,并確定了無形資產增值效應的重要性。強調指出真正意義上的價值增值還應包括使用無形資產產生的增值。最后,他將協同效應又區分為“靜態協同效應”和“動態協同效應”。靜態協同主要指某一時點上,公司生產要素通過不同交叉組合,產生靜態協同。動態則是基于在不同時點上的相同生產要素產生的協同。Healy、Palepu 和 Ruback(1992)認為協同效應應以現金流的動態變化為著入點,對協同效應進行回歸分析,并指出協同效應是判斷并購成功與否的關鍵所在。Williamson(1994)首次提出戰略協同,強調戰略協同和戰略資產的重要性。J. Fred.Weston(1998)將協同效應分為經營協同效應、管理協同效應、財務協同效應三個方面,從理論上確立了協同效應的分析點。Robert.J. Borghese(2001)提出財務分析對企業的重要性,大量應用報表數據分析企業的財務協同效應。Porter(2005)用非財務指標手段對協同效應進行分析,在有效市場假定的環境下,從價值鏈角度認為并購成功的關鍵是各自價值鏈的有形關聯。

..........

3 概念界定 ........... 10

3.1 并購的定義 ....... 10

3.2 協同效應的定義 .............. 10

3.3 協同效應分析方法定義 ........ 11

4 華潤創業并購樂購案例回顧 .... 14

4.1 零售連鎖行業并購背景 ........ 14

4.2 華潤創業并購樂購雙方情況介紹 ........... 15

4.2.1 華潤創業公司簡介 ........ 15

4.2.2 樂購公司簡介 ............ 15

4.3 華潤創業并購樂購并購動因 .... 16

4.4 華潤創業并購樂購的整合過程 ............. 19

5 華潤創業并購樂購協同效應分析 .......... 19

5.1 華潤創業并購樂購經營協同效應分析 ....... 20

5.2 華潤創業并購樂購管理協同效應分析 ....... 29

5.3 華潤創業并購樂購財務協同效應分析 ....... 35

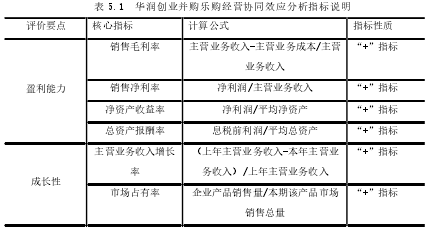

5 華潤創業并購樂購協同效應分析

5.1 華潤創業并購樂購經營協同效應分析

對并購的經營協同效應的分析主要是檢驗華潤創業并購后給合并公司的生產經營活動是否帶來市場力量的增強以及獲利水平的提高。可選取的指標如表5.1 所示:從圖 5.1 可以看到,一方面,華潤創業的銷售毛利率在并購的前兩年未有大的變化,但在并購后的第二年出現了一個上升的趨勢,出現這種現象有可能是因為兩個強強聯合的企業在并購后的第一年雙方企業的矛盾還未激化。另一方面,銷售凈利率在并購后急劇下降,這種情況出現的原因主要有兩個。首先,由于電商平臺的快速發展對實體店帶來的的沖擊,自 2012 年以來,我國零售連鎖實體店業務的盈利增長緩慢,而華潤創業集團作為全國零售連鎖領頭羊也受到很大的影響。由銷售凈利率的公式可以知道,要想使銷售凈利率增加,在增加主營業務收入①額的同時,應相應的獲得更多的凈利潤。2013 年,在華潤創業并購樂購的第一年里,凈利潤并未出現新的變化,但并購后的第二年開始,凈利潤大幅下降,原因可能是并購后為了彌補樂購的虧損以及并購后的銷售費用、財務費用以及管理費用等的大幅增長。2014 年,華潤創業與樂購在后臺實行人員、財務等的交接,由于樂購是英國體系的企業,其人員工資遠遠高于華潤創業旗下華潤創業萬家、蘇果等超市人員的工資,華潤創業有可能在這些問題上未能解決好,這也說明了華潤創業集團在并購后的經營管理、盈利水平等方面出現了一定的問題。

........

結論

對于跨國并購的企業來說,文化的融合緊密程度從某一方面決定著并購企業并購進程的快慢程度。許多并購計劃被迫延后的企業當中,大約有六成的企業三年后經營業績沒有增長。大部分的原因是雙方未能做到深層次的文化融合。由于并購雙方是跨越國界的,不同國家長期以來形成的文化傳統、風俗人情反映到企業中就形成了相差較大的企業文化。如何做好文化之間的交融,對于企業來說是一件比較難辦的事情。并購后雙方的經營理念、工作效率、習慣風氣、員工情結等都不是制度層面能夠解決的問題,而是要投入一定的人力和物力成本去逐漸溝通、逐步融合的過程。一般企業的文化整合可以分為兩個階段:在并購初期,并購企業應在并購之前通過 1-2 年的考察,下到每個門店上到管理層的行為習慣,對被并購企業的文化進行全面深入的了解,在公司內部可開展一系列文化交流活動。例如華潤創業可在并購樂購之前開展中英交流活動。并購后,需要對雙方的文化進行實際的整合,理解員工的習慣并接納,重視溝通。尤其是管理層,避免出現被并購企業管理層集體辭職的悲劇。

.........

參考文獻(略)

相關閱讀

- 上市公司股權激勵效應研究2017-01-04

- A公司金融資產配置的動因及經濟后果探討2021-08-11