Cox模型與灰色關聯(lián)分析法下隆平高科財務風險評價及防范探

本文是一篇財會管理論文,本研究結論表明,從“行業(yè)因子篩選→企業(yè)關聯(lián)映射”的遞進式分析鏈條,識別出隆平高科當前存在利潤長期受成本費用的壓制、存貨管理不佳、外延擴張導致資產(chǎn)負債率過高等問題。

1引言

1.1研究背景

2025年中央一號文件再次聚焦“三農(nóng)”,文件指出,越是應對風險挑戰(zhàn),越要夯實“三農(nóng)”工作基礎。要以更加堅定的信心、更加務實的舉措促進農(nóng)業(yè)增效,為推進中國式現(xiàn)代化提供支撐。作為農(nóng)業(yè)現(xiàn)代化建設的核心載體,農(nóng)業(yè)上市公司本應發(fā)揮資本集聚與產(chǎn)業(yè)引領作用,但事實上我國農(nóng)業(yè)上市公司仍存在數(shù)量不足、規(guī)模偏小、競爭激烈等問題。不僅如此,我國農(nóng)業(yè)上市公司還面臨資本結構失衡、高杠桿運作、抗風險能力弱、生產(chǎn)周期較長、成長潛力不足等多重挑戰(zhàn)。這些挑戰(zhàn)在一定程度上削弱了公司的經(jīng)營表現(xiàn),加大了財務風險,導致不少企業(yè)面臨財務困境,甚至步入被ST的境地。鑒于此,深入探究農(nóng)業(yè)上市公司財務風險的影響因素,并據(jù)此制定針對性的風險防范策略,對于確保農(nóng)業(yè)企業(yè)的穩(wěn)健運營和長遠發(fā)展至關重要。

袁隆平農(nóng)業(yè)高科技股份有限公司(以下簡稱“隆平高科”)作為我國農(nóng)業(yè)產(chǎn)業(yè)化的領軍企業(yè),其在種業(yè)領域有著舉足輕重的地位。該公司致力于實現(xiàn)種業(yè)“育繁推一體化”戰(zhàn)略,成為國內首屈一指的種子繁育與推廣企業(yè),特別是在雜交水稻種子領域,其業(yè)務水平居全國之首。近五年來,隆平高科的營業(yè)收入穩(wěn)定增長,但增速放緩,并且凈利潤波動較大,2022年凈利潤同比下降349.67%,反映其財務狀況的不穩(wěn)定性。不僅如此,隆平高科的資產(chǎn)質量、營運能力和成長能力均低于同行業(yè)平均水平,盈利能力不佳與成長性較低等一系列問題均成為隆平高科財務風險的隱患。因此,本文以隆平高科為案例企業(yè)進行研究,運用Cox回歸分析法識別出影響農(nóng)業(yè)上市公司財務風險的危險因素與保護因素,并在案例分析里將Cox模型擬合結果與灰色關聯(lián)分析法相結合,識別出隆平高科公司本身與行業(yè)中危險因素與保護因素最相關的核心指標,探究影響隆平高科公司財務風險的核心因素。依據(jù)相關指標在對應方面提出風險防范對策,以期為其他同類農(nóng)業(yè)企業(yè)帶來啟示。

..........................

1.2研究目的與意義

1.2.1研究目的

在我國的國民經(jīng)濟結構中,農(nóng)業(yè)占據(jù)著至關重要的地位,其發(fā)展水平直接關系到國民的物質生活品質,并且在推動鄉(xiāng)村振興戰(zhàn)略的實施上發(fā)揮著不可替代的作用。然而受制于自然條件等多種外部因素,農(nóng)業(yè)企業(yè)面臨資產(chǎn)規(guī)模較小、盈利能力較低、經(jīng)營風險較大的挑戰(zhàn),與其他產(chǎn)業(yè)相比,其發(fā)展差距長期存在。所以,農(nóng)業(yè)企業(yè)往往會容易發(fā)生“背農(nóng)”行為,比如盲目多元化發(fā)展、過度資本化、過度依賴非農(nóng)收入等行為,導致財務風險愈發(fā)顯著。目前,我國部分農(nóng)業(yè)企業(yè)對于財務風險的重視度較低,在面臨財務危機的情境下,部分農(nóng)業(yè)企業(yè)仍未能及時采取有效的補救策略。鑒于此,我國農(nóng)業(yè)企業(yè)必須加強對財務風險的重視,實時關注企業(yè)的財務指標與外部環(huán)境對企業(yè)的影響,防止因資金鏈斷裂、自然災害等不利因素影響企業(yè)的可持續(xù)發(fā)展。本文以“行業(yè)因子篩選→企業(yè)關聯(lián)映射”的遞進式分析鏈條,研究影響隆平高科財務風險因素的關鍵指標,并進一步對其指標進行分析。基于上述指標分析,本文提出針對性風險防范對策,旨在為農(nóng)業(yè)上市公司的管理者、投資者及審計人員提供風險管理實踐啟示。

1.2.2研究意義

(1)理論意義

首先,本文有助于豐富財務風險案例研究的理論框架。通過對大量的學術文獻進行系統(tǒng)梳理與分析,本研究發(fā)現(xiàn),財務風險作為會計學中的一個核心議題,其理論研究已趨于成熟。眾多研究者從多樣化角度出發(fā),運用不同的研究方法,構建起了一套全面的財務風險評估機制。盡管如此,實證研究多聚焦于大規(guī)模樣本,而對案例企業(yè)進行分析相對較少。本文既選取農(nóng)業(yè)上市公司數(shù)據(jù)作為大樣本揭示行業(yè)財務風險影響因素,又聚焦到案例企業(yè),將隆平高科作為案例進行深度分析,旨在為財務風險案例研究領域增添新的實證材料。

其次,針對農(nóng)業(yè)行業(yè)開展財務風險研究,對于同行業(yè)風險防范具有一定的參考和指導價值。由于目前關于財務風險的研究主要集中在煤炭、制造業(yè)、互聯(lián)網(wǎng)、醫(yī)療等行業(yè),與上述研究熱門的行業(yè)相比較,對農(nóng)業(yè)行業(yè)的財務風險研究相對較少。但隨著農(nóng)業(yè)現(xiàn)代化的加速發(fā)展,農(nóng)業(yè)上市公司所面臨的風險和挑戰(zhàn)愈發(fā)顯著。已有實證研究顯示,相較于其他行業(yè),農(nóng)業(yè)行業(yè)更易受到財務風險的影響,所以對農(nóng)業(yè)行業(yè)開展財務風險研究有極大的必要性。

........................

2相關概念界定與理論基礎

2.1相關概念界定

2.1.1農(nóng)業(yè)企業(yè)

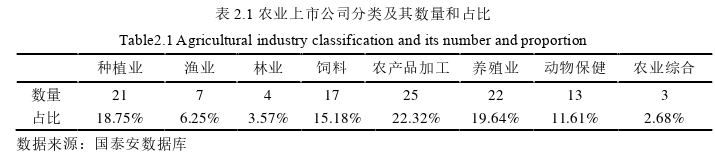

農(nóng)業(yè)作為國民經(jīng)濟的重要組成部分,是以土地資源為核心生產(chǎn)對象的產(chǎn)業(yè)部門。從概念層面來看,農(nóng)業(yè)可以從狹義和廣義兩個角度來理解。狹義農(nóng)業(yè)特指種植業(yè),即通過人工培育植物以獲取農(nóng)產(chǎn)品的生產(chǎn)活動,涵蓋農(nóng)作物種植、園藝管理以及與之配套的農(nóng)田水利、肥料施用、病蟲害防治和農(nóng)產(chǎn)品加工等環(huán)節(jié)。根據(jù)2012年修訂的《中華人民共和國農(nóng)業(yè)法》,廣義農(nóng)業(yè)的范圍不僅包括種植業(yè),還涉及林業(yè)、畜牧業(yè)、漁業(yè)及其相關輔助性活動,如農(nóng)業(yè)服務業(yè)等。從市場分類的角度,《上市公司行業(yè)分類指引》將農(nóng)業(yè)劃分為A類產(chǎn)業(yè)中的01-05子類,具體包括農(nóng)業(yè)、林業(yè)、畜牧業(yè)、漁業(yè)以及農(nóng)、林、牧、漁業(yè)的輔助性活動。

基于上述分類標準,本文結合《上市公司行業(yè)分類指引》和《國民經(jīng)濟行業(yè)分類》,將研究對象隆平高科明確界定為農(nóng)業(yè)類上市公司。根據(jù)申銀萬國行業(yè)分類2021年修訂版,截至2024年末,我國共有112家農(nóng)業(yè)類上市公司,具體分類如表2.1所示。

財會管理論文怎么寫

................................

2.2理論基礎

2.2.1風險管理理論

在企業(yè)運營過程中,風險管理是不可或缺的關鍵環(huán)節(jié)。這一過程包括對企業(yè)潛在風險的系統(tǒng)性識別與評估,預測可能的損失,并通過高效且經(jīng)濟的手段實施預防和控制策略,以確保企業(yè)的穩(wěn)定和可持續(xù)發(fā)展。風險管理的目的主要分為兩個層面:虧損前預防和虧損后應對。在虧損前預防層面,企業(yè)致力于以最合理的成本來規(guī)避或減輕潛在的損失。而在虧損后應對層面,企業(yè)需在風險事件發(fā)生后,維持經(jīng)營的連續(xù)性和盈利穩(wěn)定性。

本文在應用風險管理理論時,其貫穿于風險識別、評估、監(jiān)控的流程。首先是風險識別,在第三章運用Cox模型進行農(nóng)業(yè)上市公司財務風險影響因素的識別;其次是風險評估,通過灰色關聯(lián)分析法對高關聯(lián)度的指標進行風險評估;最后是風險監(jiān)控,本文根據(jù)評估結果,依據(jù)重復出現(xiàn)影響隆平高科財務風險的指標,提出對應的措施以控制風險。

2.2.2生存分析理論

(1)生存分析的含義

生存分析法是一種用于研究特定群體在一定時間內發(fā)生某一特定事件概率的動態(tài)統(tǒng)計方法,其核心在于綜合考慮群體的生存時間及最終結果。通常,這一時間段被定義為“失敗”或“死亡”時間,在工業(yè)領域可能指機器故障,而在本文中則指公司財務狀況的改善或惡化。

生存分析的應用十分廣泛,可以用在諸多不同的領域,如藥學統(tǒng)計、生物醫(yī)學統(tǒng)計,該方法能夠分析個體生存時間在不同因素作用下的分布規(guī)律,并評估這些因素對生存時間的影響程度。其研究重點在于特定時間點發(fā)生特定事件的概率及其影響因素的權重。Cox(1972)提出的比例風險模型為生存分析的發(fā)展帶來了重要突破,此后該方法逐漸受到學術界和實踐領域的廣泛關注。如今,生存分析不僅在醫(yī)學領域得到廣泛應用,還擴展至社會經(jīng)濟領域,例如客戶流失模型的構建等。在公司財務困境研究中,生存分析法憑借其獨特的優(yōu)勢,成為區(qū)別于其他方法的重要工具。

............................

3農(nóng)業(yè)上市公司現(xiàn)狀及財務風險影響因素 ............................ 21

3.1農(nóng)業(yè)上市公司現(xiàn)狀 ............................................... 21

3.1.1農(nóng)業(yè)上市公司財務狀況 ..................................... 21

3.1.2農(nóng)業(yè)上市公司財務風險成因 ........................... 25

4隆平高科公司財務風險案例研究 ............................. 39

4.1隆平高科公司概況 ........................................ 39

4.1.1隆平高科主營收入構成 ...................................... 40

4.1.2隆平高科主要盈利模式 ......................... 41

5隆平高科財務風險防范對策 .................................. 62

5.1加強精細化成本管控,構建多維內控體系 ................................ 62

5.1.1建立“三費”動態(tài)管控機制,提升盈利空間 ................... 62

5.1.2完善多維內控體系,強化風險防御能力 ............................ 63

5隆平高科財務風險防范對策

5.1加強精細化成本管控,構建多維內控體系

在當今時代,市場競爭日趨激烈,對企業(yè)而言,若想提升盈利能力并確保可持續(xù)發(fā)展,關鍵在于強化成本費用的控制。隆平高科的營業(yè)成本的連年攀升,導致公司出現(xiàn)增收不增利的現(xiàn)象。面對這一挑戰(zhàn),企業(yè)在制定經(jīng)營戰(zhàn)略時,應優(yōu)先考慮實施成本控制策略。通過精細化成本控制,可以有效擴大企業(yè)的利潤空間。此外,構建多維內控體系,保持積極主動、與時代同步的內部控制理念,對于企業(yè)的長遠發(fā)展至關重要。

5.1.1建立“三費”動態(tài)管控機制,提升盈利空間

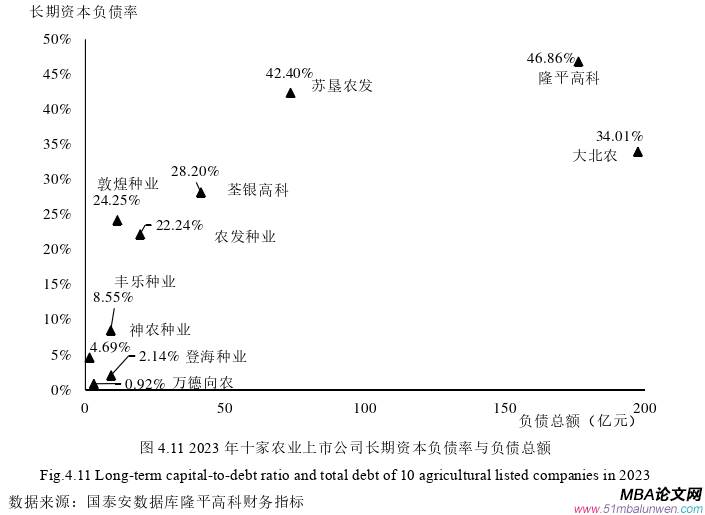

本文在研究中發(fā)現(xiàn),經(jīng)過兩次灰色關聯(lián)分析,營業(yè)利潤增長率的重復出現(xiàn)印證了隆平高科近幾年增收不增利的現(xiàn)象。企業(yè)利潤低,甚至出現(xiàn)負利潤,主要原因是由于營業(yè)總成本中的“三費”高。“三費”是指銷售費用、管理費用、財務費用。尤其是隆平高科的管理費用,更是在2023年達到近10億元。

在銷售費用控制方面,建議整合低效營銷渠道,重點推進數(shù)字化營銷轉型。通過建立渠道投資回報率動態(tài)評估模型,優(yōu)先壓縮投資回報率低于行業(yè)基準的區(qū)域市場預算,同時結合農(nóng)資電商平臺布局減少中間環(huán)節(jié)成本。參考先正達集團的成功經(jīng)驗,可嘗試將線上精準營銷占比,利用大數(shù)據(jù)分析實現(xiàn)廣告投放降低成本。物流環(huán)節(jié)可通過引入智能調度系統(tǒng)優(yōu)化配送網(wǎng)絡,結合區(qū)域倉儲中心建設,預計可削減運輸成本10%-12%。盡管隆平高科近年來營業(yè)收入持續(xù)攀升,但其銷售費用的數(shù)額相較于同行業(yè)其他上市公司而言居高不下。具體來看,2023年北大荒銷售費用僅為0.37億元,而隆平高科此項開支則高達8.91億元。面對此種狀況,隆平高科必須推動種子主營業(yè)務向更深更廣的領域拓展,致力于打造行業(yè)領軍地位。公司在縱深發(fā)展的同時,應當積極剝離那些偏離主業(yè)、效率低下、效益欠佳的資產(chǎn),不斷深化結構調整,推進企業(yè)“瘦身健體”。此外,建議將差旅費用與銷售業(yè)績動態(tài)掛鉤,建立“成本—產(chǎn)出”雙維度考核機制,從源頭上杜絕無效支出。

財會管理論文參考

..........................

6研究結論與展望

6.1研究結論

本文首先運用Cox回歸模型對農(nóng)業(yè)上市公司進行財務風險識別,篩選出與農(nóng)業(yè)上市公司有關的財務風險3個危險因素和10個保護因素。再將Cox模型擬合結果與灰色關聯(lián)分析法結合,將影響行業(yè)財務風險的危險因素——市凈率,作為參考數(shù)列,分析出隆平高科公司自身影響市凈率的關聯(lián)財務指標;接著繼續(xù)用灰色關聯(lián)分析方法將行業(yè)中的保護因素——凈利潤增長率,作為參考數(shù)列,分析出隆平高科公司自身影響凈利潤增長率的關聯(lián)財務指標。通過兩次分析,發(fā)現(xiàn)資產(chǎn)負債率、總資產(chǎn)周轉率、凈資產(chǎn)收益率、總資產(chǎn)報酬率和營業(yè)利潤增長率這些指標重復出現(xiàn),表明它們是影響隆平高科財務風險的關鍵指標,也印證了隆平高科是一家“低周轉、低利潤、高杠桿”的企業(yè)。

研究結論表明,從“行業(yè)因子篩選→企業(yè)關聯(lián)映射”的遞進式分析鏈條,識別出隆平高科當前存在利潤長期受成本費用的壓制、存貨管理不佳、外延擴張導致資產(chǎn)負債率過高等問題。最后,本文根據(jù)上述問題給予了詳細的風險防范措施:一是加強精細化成本管控,構建多維內控體系;二是優(yōu)化資產(chǎn)配置效率,釋放資本價值潛能;三是健全資本結構優(yōu)化機制,提升資本運作效率。

參考文獻(略)

表咨詢")