比亞迪環境會計信息披露質量探討

本文是一篇財會管理論文,本文在深入研究可持續發展理論、利益相關者理論等基石之上,綜合國內外學者對環境會計信息披露理論的探討,選定新能源汽車行業的領軍企業——比亞迪,作為研究對象。

1引言

1.1研究背景

近年來,環境污染問題已變得日益嚴峻,根據2022年的藍皮書報告,全球變暖的趨勢仍在繼續,這為全球環境帶來了巨大的挑戰。“雙碳”賽道中,新能源汽車勢頭正足,國家給予豐厚的稅收政策優惠。據統計,2022全年新能源汽車的產量達到了705.8萬輛,銷量則達到了688.7萬輛,分別實現了96.7%和93.4%的同比增長,這是汽車產業轉型升級發展中的重要一步①。

但是新的行業也會帶來新的問題,盡管新能源汽車在減少尾氣排放和緩解氣候變化方面具有顯著優勢,但其產業鏈中的環境污染問題同樣不容忽視。在產業鏈的上游、中游和下游都可能帶來環境污染的風險。但我國在環境會計信息披露方面存在明顯的不足,這導致企業在進行環境信息披露時缺乏統一的指導原則。此外,現行的企業會計制度中,對環境信息披露的要求相對較低,這也限制了環境信息的披露比例。由于缺乏標準化的披露要求和可比性的數據,公眾和投資者在獲取和使用環境信息時面臨一定的挑戰。同時,由于披露形式和內容缺少標準化披露框架模式,使得大部分企業的環境會計信息披露質量都存在問題。

因此在“雙碳”目標的背景下,環境會計信息披露作為重要的企業環境管理制度,其重要性日益凸顯。環境會計信息披露不僅是企業公開展現其環境社會責任表現的重要途徑和平臺,而且已經變成了外部利益相關者獲取相關信息的核心渠道。

財會管理論文參考

.........................

1.2研究目的和意義

1.2.1研究目的

本文旨在根據“雙碳”目標,對新能源汽車行業的領軍企業——比亞迪汽車公司進行環境會計信息披露質量研究。主要目的是:根據比亞迪環境會計信息披露現狀,將內容分析法和熵權Topsis法結合,確定評價指標,構建質量評價體系,量化其披露質量。通過綜合分析結果得出比亞迪環境會計信息質量評級并從四個方面分析企業存在問題,提出改進措施,提供寶貴的經驗和借鑒。從而提高比亞迪乃至同行業更加注重環境保護,為實現“雙碳”目標貢獻力量。

1.2.2研究意義

(1)理論意義

一方面,有利于完善我國環境會計理論體系。我國環境會計信息披露方面的法律不夠完善,且企業在環境會計信息披露過程中存在不主動,披露內容不規范、不可靠的問題。對新能源汽車企業比亞迪進行環境會計信息披露質量評價,通過質量評價結果分析比亞迪環境會計信息披露存在問題并提出改善意見,提高比亞迪企業乃至整個行業的環保意識。

另一方面,作為政府制定相關環境信息披露準則的理論依據。在完善環境標準體系的過程中,本文為相關方面提供了重要的參考依據。通過理論分析和案例研究,本文不僅為企業清晰地解讀了環境會計信息披露的內涵與要求,同時也指導企業在實際操作中如何更好地進行環境信息披露,進而提升披露質量。這一研究對于引導企業積極履行環保責任、推動綠色發展具有積極的指導作用,有助于企業實現經濟效益與環境效益的雙贏。

............................

2相關概念界定與理論基礎

2.1概念界定及評價方法

對環境會計信息披露、環境會計信息披露質量、環境會計信息披露質量評價進行概念的界定。

2.1.1環境會計信息披露

環境信息披露開始受到學者們的關注和研究。20世紀70年代見證了環境信息披露研究的顯著增長,使其逐漸從企業社會責任信息披露中脫穎而出,成為一個獨立且專門的研究領域。在這一時期,F.A.Beams(1971)率先提出了環境會計問題,并強調將環境污染成本納入核算體系的重要性。緊接著,在J.T.Marlin于1973年所著的《污染的會計問題》一書中,他更加詳盡地解釋環境會計概念。這一里程碑式的著作不僅豐富了環境會計的理論內涵,更標志著環境會計研究領域的正式開啟。Gray(1993)出版了名為《環境會計》的著作,這是第一本直接界定環境會計概念的書籍。該書對環境會計的定義具有里程碑意義。2001年,經濟合作與發展組織(OECD)發布了《環境成本與負債:會計和財務報告問題》這一報告,該報告一經發布便迅速引起了學者們的廣泛關注。這份報告不僅深入剖析了企業在生產經營活動中的各個環節,還特別強調了環境因素對企業生產、成本及費用的重要影響,從而推動了環境會計領域的進一步發展。葛家澍和李若山在1992年創新性地引入了“綠色會計”這一前沿概念,他們不僅系統地梳理了國外學者對環境會計的多元定義,還深入剖析了環境會計的基本原理,全面展示了其內在邏輯和運作機制。同時,他們還對環境會計的重要性進行了深入的論證,從多個維度闡釋了其對企業可持續發展和社會和諧共生的重要貢獻。1994年,我國政府將可持續發展作為我國經濟社會協調發展的核心目標。為確保生態經濟的蓬勃發展,客觀上迫切要求我國建立起完善的環境會計體系。

..............................

2.2環境會計信息披露的理論基礎

2.2.1可持續發展理論

1962年《寂靜的春天》中寫到環境污染可能會給人類帶來毀滅性的災難。這一警示猶如一顆投入湖面的石子,激起了全球范圍內關于可持續發展的廣泛討論。二十年后,1980年,國際自然保護同盟在《世界自然資源保護大綱》中,將可持續發展確立為一項基本要求。該大綱明確指出,我們必須深刻認識到自然、社會、生態與經濟發展之間的緊密關系,努力在自然資源保護與開發利用之間找到平衡點,以確保全球可持續發展的實現。這一舉措不僅彰顯了人類對自然環境的尊重與珍視,也預示著我們正邁向一個更加和諧、可持續的未來。1987年,可持續發展理念首次被正式提出,由此人們發現經濟只有實現可持續發展,才是長久之策。為此必須牢固樹立社會主義生態文明理念。只有深入貫徹落實這一理念,才能保障發展經濟不能以破壞環境為代價。

但這并不意味著其他發展從此停滯,可持續發展理念是指經濟、社會和環境綜合發展理念。可持續發展理念為環境會計提供了相關理論基礎,它顛覆傳統會計所履行的股東權益最大化的會計目標,不再一味強調利益的行為屬性。可持續發展理念要求上市公司在追求經濟效益的同時,必須堅守可持續發展理念和社會責任感,對可能對環境造成破壞的生產經營活動進行嚴格地把控。這種雙重目標的追求,旨在實現經濟效益與生態效益的和諧共生,更在當下綠色低碳的潮流中,為企業吸引了更多的投資者,注入了新的活力。這種透明度與責任感的結合,有助于推動上市公司走向更加可持續、環保的發展道路。

............................

3比亞迪環境會計信息披露質量現狀.......................................21

3.1比亞迪簡介........................................21

3.1.1比亞迪發展歷程.......................................21

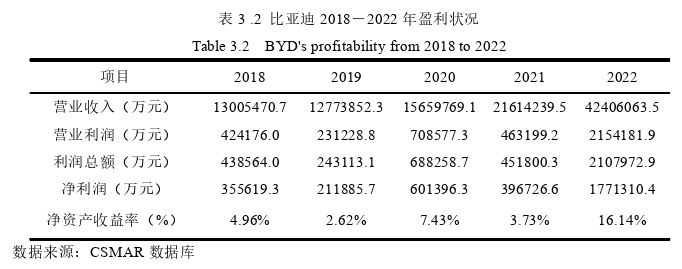

3.1.2比亞迪經營情況......................................22

4比亞迪環境會計信息披露質量評價研究........................39

4.1我國環境會計信息披露依據.................................39

4.1.1我國環境會計信息披露法律依據................39

4.1.2我國環境會計信息披露財務依據..........................41

5比亞迪環境會計信息披露質量存在問題及改善建議.............................58

5.1比亞迪環境會計信息披露存在問題......................................58

5.1.1披露負面信息的主動性弱.....................................58

5.1.2披露內容缺乏統一標準框架................................59

5比亞迪環境會計信息披露質量存在問題及改善建議

5.1比亞迪環境會計信息披露存在問題

5.1.1披露負面信息的主動性弱

比亞迪公司在披露環境會計信息時,存在對環境信息進行過濾的現象,導致部分環境信息未能得到全面、客觀地披露。這種選擇性披露的做法可能會使公眾對公司的環保工作產生誤解,甚至質疑其環保承諾的真實性。雖然比亞迪可能會在年度報告或可持續發展報告中提及一些環保問題,但其對于一些關鍵負面問題的披露不夠及時和透明。此外,一些負面信息可能只是在面對輿論壓力或監管要求時才被披露,而不是出于自愿和主動的態度,對于企業的負面信息,如電池召回、環境訴訟、環境應急事件等信息未能體現。同時,企業在環境保護方面的認知尚顯薄弱,缺乏專業的會計人員對環境會計方面的信息進行全面、準確地披露。因此,企業在披露環境信息時,往往容易將重點過多地放在環境績效上,而忽略了環境會計信息的重要性。這導致了環境信息披露的不完整和不均衡,使得外界難以全面評估企業的環保工作和財務績效。在“清潔生產情況”方面,比亞迪一直強調太陽能及儲能產品的技術創新,然而近年來并未見到其他深入研究的產品。至于太陽能、儲能產品以及云巴等項目實際減少的能源消耗、存儲的電量或太陽能的具體數據,公司也并未進行詳細地披露。這在一定程度上削弱了公司環保聲明的說服力,也讓投資者和公眾對其環保工作的實際效果產生了質疑。

實質上,負面信息在企業完整披露環境會計信息中扮演著至關重要的角色。這類信息不僅能夠揭示企業潛在的環保風險和挑戰,為信息使用者提供更為全面的企業視角,還有助于外部利益相關者更有效地對企業進行監督。通過公開負面信息,企業能夠展示其透明度和誠信度,進而贏得更多利益相關方的信任和支持。

財會管理論文怎么寫

..............................

6研究結論與展望

6.1研究結論

“雙碳”賽道中,新能源汽車勢頭正足,推動新能源汽車行業持續、安全、健康發展,是汽車產業轉型升級發展中的重要一步。本文在深入研究可持續發展理論、利益相關者理論等基石之上,綜合國內外學者對環境會計信息披露理論的探討,選定新能源汽車行業的領軍企業——比亞迪,作為研究對象。通過對比亞迪的詳細分析,我們期望能夠深入理解環境會計信息披露的現狀與問題,為優化信息披露制度、推動企業的可持續發展提供有益的參考。

本文首先深入剖析了比亞迪環境會計信息披露的現狀,隨后通過收集該公司2016至2022年間環境會計信息披露的相關數據,采用內容分析法賦分與熵權Topsis相結合的方法,對其環境會計信息披露質量進行了全面評價。研究結果顯示,比亞迪近年來在環境會計信息質量方面呈現出持續向好的態勢,整體質量等級達到“良好”水平。進一步地,本文從環境財務信息、環境績效信息、環境管理信息以及環境責任信息四個維度,指出了比亞迪在環境會計信息披露過程中存在的一系列問題。針對這些問題,本文從企業內部治理和外部監管兩個層面,提出了具體的改進意見和建議。綜合上述研究,本文得出以下結論:比亞迪在環境會計信息披露方面已取得顯著進步,但仍需進一步加強信息披露的完整性、準確性和及時性,同時強化內外部監管機制,以推動企業的可持續發展。

參考文獻(略)