基于精益生產(chǎn)的A汽車零部件公司生產(chǎn)成本管理探討

本文是一篇生產(chǎn)管理論文,本文研究A汽車零部件公司生產(chǎn)管理和生產(chǎn)成本構(gòu)成,依據(jù)精益生產(chǎn)理論和成本管理理論,采用案例分析法、ABC分析法、對(duì)比分析法、文獻(xiàn)分析法,研究A公司生產(chǎn)成本構(gòu)成,以精益生產(chǎn)思想的角度去剖析問(wèn)題點(diǎn),深挖其產(chǎn)生原因。

第一章緒論

1.1研究背景

中國(guó)汽車市場(chǎng)競(jìng)爭(zhēng)日趨激烈。2022年我國(guó)汽車產(chǎn)銷分別完成2702.1萬(wàn)輛和2686.4萬(wàn)輛,同比增長(zhǎng)3.4%和2.1%,產(chǎn)銷量連續(xù)14年穩(wěn)居全球第一。其中新能源汽車全年產(chǎn)銷邁入700萬(wàn)輛規(guī)模,分別達(dá)到705.8萬(wàn)輛和688.7萬(wàn)輛,同比分別增長(zhǎng)96.9%和93.4%,市場(chǎng)占有率為25.6%。在中國(guó)汽車巨大市場(chǎng)發(fā)展的背后,汽車行業(yè)的快速發(fā)展和價(jià)格不斷下探給汽車行業(yè)帶來(lái)巨大壓力。在2022年的年末進(jìn)行了幾次小規(guī)模降價(jià)后,2023年1月6日,特斯拉國(guó)產(chǎn)車型Model 3、Model Y迎來(lái)史上最大幅度降價(jià)。降幅最大的是ModelY長(zhǎng)續(xù)航版本,彼時(shí)的降價(jià)幅度高達(dá)4.8萬(wàn)元。而僅僅兩個(gè)月后,市場(chǎng)中的降價(jià)潮由新能源汽車市場(chǎng)蔓延至燃油車領(lǐng)域。

2023年3月東風(fēng)汽車高達(dá)40%降幅和政府補(bǔ)貼將汽車行業(yè)成本內(nèi)卷推向高潮,巨大的價(jià)格降幅震驚整個(gè)汽車業(yè)。截止2023年4月中旬,國(guó)內(nèi)已經(jīng)有二十多家汽車廠家、一百余款車型大幅度降價(jià)優(yōu)惠。

汽車零配件是汽車成本重要組成部分。一輛燃油汽車,零部件數(shù)量超過(guò)三萬(wàn)個(gè),新能源汽車零部件數(shù)量也超過(guò)一萬(wàn)個(gè),汽車零部件行業(yè)的發(fā)展帶來(lái)汽車行業(yè)的繁榮。零部件成本占汽車整車成本40%-65%左右,汽車大幅降價(jià)首先沖擊汽車零件價(jià)格,進(jìn)而對(duì)汽車零部件供應(yīng)商成本提出更高要求,汽車零部件配套企業(yè)面臨著成本巨大壓力。

目前汽車零部件企業(yè)困難不僅來(lái)自于汽車廠商的壓力。一方面是西方國(guó)家投資選擇非中國(guó)區(qū)域的趨勢(shì)越來(lái)越明顯,逆全球化的脫鉤行為影響國(guó)內(nèi)各行業(yè)發(fā)展。美國(guó)鼓勵(lì)高端制造業(yè)回流美國(guó)生產(chǎn),低端制造業(yè)選擇東南亞或印度制造發(fā)展,這讓國(guó)內(nèi)經(jīng)濟(jì)投資形勢(shì)處于不利時(shí)期。另一方面國(guó)內(nèi)人工成本不斷上漲,材料價(jià)格的居高不下、環(huán)境保護(hù)的要求提高給制造業(yè)帶來(lái)額外成本,整體制造業(yè)成本提升也帶動(dòng)汽車零部件企業(yè)成本增加。

生產(chǎn)管理論文怎么寫

.....................

1.2研究的目的和意義

A汽車零部件公司(以下簡(jiǎn)稱“A公司”)是一家專業(yè)研發(fā)、制造、銷售汽車零部件生產(chǎn)企業(yè),省高新技術(shù)企業(yè)。產(chǎn)品有底盤零件、新能源電池零件、汽柴油發(fā)動(dòng)機(jī)配件等,顧客覆蓋國(guó)內(nèi)主要汽車生產(chǎn)商。A公司2003年成立,2017年上市,2022年獲得“專精特新”小巨人企業(yè)稱號(hào)。

A公司2020年至2022年,公司實(shí)現(xiàn)的歸屬于母公司股東的凈利潤(rùn)(以下簡(jiǎn)稱凈利潤(rùn))低位波動(dòng)甚至虧損,2020年-2022年分別為2776萬(wàn)元、1768萬(wàn)元、-1166萬(wàn)元。企業(yè)利潤(rùn)率下滑嚴(yán)重,企業(yè)成本壓力劇增,企業(yè)發(fā)展面臨很大困難。

企業(yè)利潤(rùn)中生產(chǎn)制造成本是影響毛利率的重要因素。近年來(lái)因?yàn)樾鹿谝咔楹腿斯べM(fèi)用不斷上漲,讓企業(yè)盈利能力持續(xù)走弱。控制成本、降本增效成為企業(yè)面臨的頭號(hào)問(wèn)題,在這場(chǎng)汽車行業(yè)大變局中,劇烈的洗牌必然將淘汰一批成本控制能力弱,技術(shù)能力弱的企業(yè)。

通過(guò)有效的成本管理可以降低成本,不僅幫助企業(yè)獲得競(jìng)爭(zhēng)中的成本優(yōu)勢(shì),而且讓企業(yè)實(shí)現(xiàn)可持續(xù)的發(fā)展。本文以精益生產(chǎn)理念和方法為基礎(chǔ),著力消除成本控制的障礙點(diǎn),系統(tǒng)化的降低汽車零部件制造企業(yè)制造成本。以A公司的生產(chǎn)制造體系降本為例,對(duì)其成本管理進(jìn)行研究分析,對(duì)成本中浪費(fèi)進(jìn)行消除,并打造一個(gè)完整的降本增效、改善提高的管理體系。

................................

第二章文獻(xiàn)綜述和理論基礎(chǔ)

2.1文獻(xiàn)綜述

因?yàn)楣I(yè)革命的發(fā)展需要,國(guó)外對(duì)成本管理理論和精益生產(chǎn)管理實(shí)踐研究起步較早。國(guó)內(nèi)學(xué)者在上世紀(jì)80年代初才對(duì)成本管理和精益生產(chǎn)的關(guān)系的開(kāi)始研究。以一汽集團(tuán)為代表的央企引入豐田管理模式并實(shí)施了先進(jìn)成本管理方法,精益生產(chǎn)和現(xiàn)代生產(chǎn)成本管理理念和方法在國(guó)內(nèi)也逐步獲得蓬勃發(fā)展。

2.1.1精益生產(chǎn)管理思想的誕生

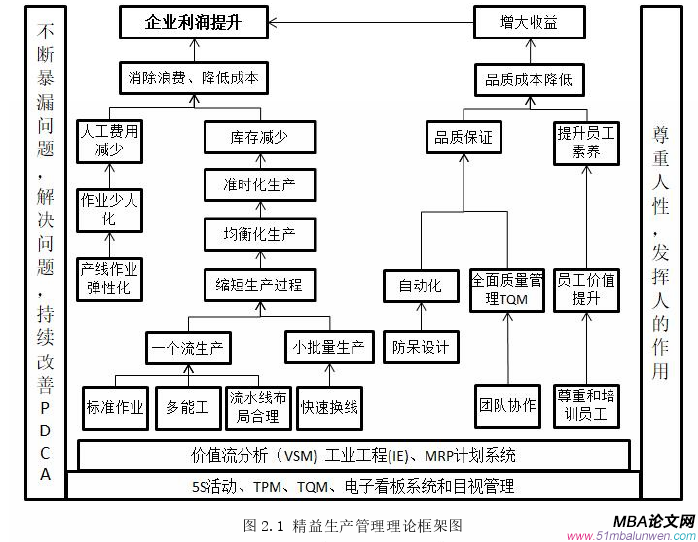

精益生產(chǎn)(Lean Production)源于豐田生產(chǎn)方式TPS,大野耐一的著作《豐田生產(chǎn)方式》中首次介紹了豐田生產(chǎn)方式,它的誕生改變了企業(yè)經(jīng)營(yíng)管理者的管理理念,運(yùn)用精益的思想,充分激發(fā)企業(yè)的作業(yè)管理改善,提高生產(chǎn)員工的工作效率,從而提高了企業(yè)的經(jīng)營(yíng)效益。

上世紀(jì)90年代,美國(guó)麻省理工學(xué)院數(shù)位國(guó)際汽車計(jì)劃組織(IMVP)的專家對(duì)日本豐田準(zhǔn)時(shí)化(Just In Time,JIT)生產(chǎn)方式理論化后總結(jié)出來(lái)的。精益生產(chǎn)在制造業(yè)產(chǎn)生巨大經(jīng)濟(jì)效益,特別是推動(dòng)汽車制造業(yè)降本增效方面獲得巨大成功,它是目前汽車行業(yè)的最認(rèn)可的一種生產(chǎn)組織體系和方式。

詹姆斯·P·沃麥克和丹尼爾·T·瓊斯的《精益思想(Lean Thinking)》一書讓精益生產(chǎn)方式由經(jīng)驗(yàn)變成為理論,新的生產(chǎn)方式正式誕生。《精益思想》彌補(bǔ)了以前研究成果中缺失的如何提供指導(dǎo)實(shí)施精益生產(chǎn)的問(wèn)題,進(jìn)一步完善了精益生產(chǎn)的理論體系[1]。

..........................

2.2精益生產(chǎn)成本理論

2.2.1生產(chǎn)成本理論

2.2.1.1生產(chǎn)成本概念

生產(chǎn)成本是指企業(yè)生產(chǎn)活動(dòng)的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。由直接材料、直接人工和制造費(fèi)用三部分組成[38]。直接材料是產(chǎn)品生產(chǎn)用原材料,直接人工是生產(chǎn)人員的工資、補(bǔ)貼和其他直接支出(如福利費(fèi));制造費(fèi)用包括生產(chǎn)設(shè)備維保費(fèi)用、車間管理人員薪資、設(shè)備折舊費(fèi)、辦公費(fèi)、工人需要的勞保費(fèi)等一切為保障生產(chǎn)而發(fā)生的間接成本。

生產(chǎn)成本管理是企業(yè)一項(xiàng)重要的管理工作。企業(yè)對(duì)于生產(chǎn)活動(dòng)中一切成本都進(jìn)行有計(jì)劃、有組織的系統(tǒng)管理。生產(chǎn)成本管理目標(biāo)就是在確保產(chǎn)品品質(zhì)情況下,最大限度地降低生產(chǎn)制造成本,提高生產(chǎn)效率,為企業(yè)產(chǎn)品毛利率的保持和提高而努力。生產(chǎn)成本管理通過(guò)成本的計(jì)算分析,真實(shí)地反映出產(chǎn)品的成本,通過(guò)成本管理來(lái)加強(qiáng)成本管理,達(dá)到降低成本、提高經(jīng)濟(jì)效益的目的[39]。

本論文主要對(duì)生產(chǎn)成本中直接人工、制造費(fèi)用和質(zhì)量成本這三類成本進(jìn)行分析改善。

..............................

第三章A汽車零部件公司生產(chǎn)成本現(xiàn)狀及問(wèn)題分析.................16

3.1 A汽車零部件公司簡(jiǎn)介.............................16

3.2 A公司生產(chǎn)成本分析.............................17

第4章精益生產(chǎn)管理方案實(shí)施..................29

4.1成本數(shù)據(jù)監(jiān)測(cè)體系建立和使用...................................29

4.1.1生產(chǎn)成本數(shù)據(jù)庫(kù)建立和利用...............29

4.1.2信息化管理系統(tǒng)使用...........................30

第五章精益生產(chǎn)成本管理體系的保障措施........................51

5.1精益生產(chǎn)成本管理組織體系保障.................................51

5.2精益生產(chǎn)成本管理制度建立...............................52

第五章精益生產(chǎn)成本管理體系的保障措施

5.1精益生產(chǎn)成本管理組織體系保障

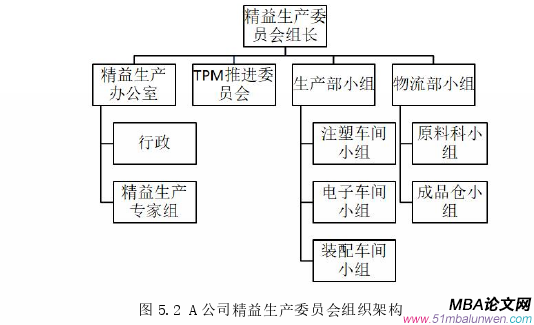

為了更好的推行精益生產(chǎn)理念,公司根據(jù)自身特點(diǎn)建立了“精益生產(chǎn)委員會(huì)”,委員會(huì)負(fù)責(zé)人由公司分管生產(chǎn)的副總經(jīng)理負(fù)責(zé)。確保精益生產(chǎn)推廣可以獲得公司有力支持。

在基于管理委員會(huì)建立精益生產(chǎn)組織機(jī)構(gòu),確保精益生產(chǎn)覆蓋全,責(zé)任清,簡(jiǎn)單高效。各部門和車間都根據(jù)要求成立相應(yīng)的精益生產(chǎn)小組。

A公司精益生產(chǎn)組織結(jié)構(gòu)如圖5.2所示:

生產(chǎn)管理論文參考

精益生產(chǎn)委員會(huì)組織機(jī)構(gòu)基本上是職能部門相關(guān)人員兼任,相關(guān)機(jī)構(gòu)人員熟悉本部門工作和問(wèn)題點(diǎn),在精益生產(chǎn)專家指導(dǎo)下改善操作和執(zhí)行效率高。

為了加快推行精益生產(chǎn)管理,A公司精益生產(chǎn)專家組選拔各部門骨干人員進(jìn)行培訓(xùn),為公司精益生產(chǎn)管理儲(chǔ)備人才。

.......................

第六章結(jié)論和展望

6.1研究結(jié)論

A公司經(jīng)過(guò)2023年度第四季度對(duì)精益生產(chǎn)管理的導(dǎo)入,目前公司精益生產(chǎn)處于宣導(dǎo)和改善快速增長(zhǎng)期。精益生產(chǎn)理念逐步開(kāi)花結(jié)果。經(jīng)過(guò)前面對(duì)A公司生產(chǎn)成本的分析,通過(guò)精益生產(chǎn)工具找出成本管控點(diǎn)。針對(duì)生產(chǎn)成本不斷增加找出對(duì)應(yīng)的精益管理手段,最終想辦法降低相關(guān)成本科目。本文研究得出以下幾個(gè)結(jié)論:

1、企業(yè)管理者是精益生產(chǎn)管理推動(dòng)的最關(guān)鍵因素。只有企業(yè)管理者重視生產(chǎn)成本,重視精益生產(chǎn),精益生產(chǎn)理念才能更快更好的推行,否則精益管理只能是一句口號(hào)。2、成本數(shù)據(jù)對(duì)于公司生產(chǎn)管理的改進(jìn)提升至關(guān)重要。開(kāi)展精益生產(chǎn)管理需要對(duì)成本數(shù)據(jù)先定義和梳理,建立成本數(shù)據(jù)庫(kù)。在有條件情況下實(shí)施企業(yè)信息化軟件工具來(lái)支持?jǐn)?shù)據(jù)處理。

3、精益生產(chǎn)工具有很強(qiáng)的專業(yè)性,需要對(duì)相關(guān)人員進(jìn)行精益生產(chǎn)管理的培訓(xùn)和指導(dǎo)。在實(shí)施精益生產(chǎn)前需要宣導(dǎo)獲得大家認(rèn)可和支持。通過(guò)培訓(xùn)讓員工掌握精益管理工具的使用,這才能在改善活動(dòng)中很好的發(fā)揮作用。

4、精益生產(chǎn)成本活動(dòng)需要全員參與,通過(guò)領(lǐng)導(dǎo)干部相關(guān)績(jī)效考核引導(dǎo)大家關(guān)注生產(chǎn)成本,積極運(yùn)用精益生產(chǎn)工具降本增效。

5、設(shè)備維保成本降低需要TPM全面設(shè)備管理體系的建立,提前預(yù)防可以起到積極效果,不但可以減少設(shè)備維保費(fèi)用,還可以提高車間設(shè)備利用率,讓整個(gè)車間生產(chǎn)效率隨之提升。

參考文獻(xiàn)(略)

表咨詢")