XY市農(nóng)村信用社會涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷策略思考

本文是一篇市場營銷論文,本文所需要的相關(guān)理論和數(shù)據(jù)來源于XY市農(nóng)村信用社內(nèi)網(wǎng)、內(nèi)部發(fā)布的相關(guān)制度、資料數(shù)據(jù)庫、知網(wǎng)等國內(nèi)外著名期刊和數(shù)據(jù)庫等等,根據(jù)相關(guān)營銷理論對XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)營銷現(xiàn)狀進(jìn)行剖析并提出相關(guān)問題,再對問題原因進(jìn)行分析,制定出相應(yīng)的營銷策略。

1緒論與文獻(xiàn)綜述

1.1研究背景

我國農(nóng)村的優(yōu)點是物產(chǎn)豐富、資源廣闊;缺點是資金不足,技術(shù)短缺;涉農(nóng)貸款服務(wù)恰恰能夠解決農(nóng)村資金不足的問題。首先涉農(nóng)貸款能夠幫助農(nóng)村發(fā)展的現(xiàn)代化;其次,隨著農(nóng)業(yè)現(xiàn)代化的快速發(fā)展,農(nóng)村經(jīng)濟(jì)發(fā)展呈現(xiàn)出規(guī)模大、集約化、生產(chǎn)效率提高等特點,這些特點導(dǎo)致對資金的需求量更大,而涉農(nóng)貸款服務(wù),有效緩解農(nóng)村發(fā)展資金需求。

根據(jù)經(jīng)濟(jì)發(fā)展規(guī)律,城市發(fā)展到一定程度就會遇到瓶頸,而相對落后的廣大農(nóng)村市場一定是經(jīng)濟(jì)發(fā)展的重點領(lǐng)域。目前幾乎涵蓋所有行業(yè)的發(fā)展都在重點研究我國廣泛的農(nóng)村市場,瞄準(zhǔn)了“三農(nóng)”所帶來的機(jī)遇;比如阿里巴巴的農(nóng)村發(fā)展戰(zhàn)略及近幾年在農(nóng)村的布局,“鄉(xiāng)村淘寶”已經(jīng)成為品牌;物流行業(yè)在農(nóng)村的快速發(fā)展,也促進(jìn)了農(nóng)村經(jīng)濟(jì)的發(fā)展,使得農(nóng)村的發(fā)展與城市發(fā)展之間的距離越來越短;目前很多企業(yè)的長遠(yuǎn)發(fā)展目標(biāo)中都包含如何開拓農(nóng)村市場,成為企業(yè)長期穩(wěn)定發(fā)展的核心戰(zhàn)略。

金融機(jī)構(gòu)尤其是銀行類金融機(jī)構(gòu),一直是經(jīng)濟(jì)發(fā)展的“晴雨表”,經(jīng)濟(jì)發(fā)展的好,銀行類金融機(jī)構(gòu)也會發(fā)展的不錯,相反,經(jīng)濟(jì)衰退,銀行類金融機(jī)構(gòu)的發(fā)展也走下坡路。隨著我國經(jīng)濟(jì)的持續(xù)下行,各行各業(yè)都存在不同程度的發(fā)展停滯,目前國家出臺的一系列金融政策,都是為了刺激經(jīng)濟(jì)發(fā)展,刺激消費(fèi),刺激房地產(chǎn)企業(yè)盤活資產(chǎn);例如國家一而再、再而三的下調(diào)存貸款利息,涉農(nóng)貸款的優(yōu)惠政策,國家補(bǔ)貼農(nóng)業(yè)發(fā)展貸款等等。

..........................

1.2研究意義

1.2.1現(xiàn)實意義

農(nóng)村信用社作為支持縣域經(jīng)濟(jì)發(fā)展的主力軍,作為服務(wù)三農(nóng)、支持小微的領(lǐng)頭羊,國家對信用社的發(fā)展高度關(guān)注,政府工作報告中多次提出關(guān)于信用社的發(fā)展情況,說明其在支持農(nóng)村發(fā)展方面的作用不可忽視。本研究旨在為XY市農(nóng)村信用社的涉農(nóng)貸款業(yè)務(wù)拓展奠定理論基礎(chǔ),并為其構(gòu)建高效的服務(wù)營銷策略提供指導(dǎo)。同時,本文研究具有較強(qiáng)的現(xiàn)實意義:一是幫助XY市農(nóng)村信用社走出目前涉農(nóng)貸款總額逐年遞減的窘境,提升涉農(nóng)貸款產(chǎn)品的競爭力;二是幫助XY市農(nóng)村信用社充分發(fā)揮自己的社會責(zé)任,協(xié)助XY市在“三農(nóng)”發(fā)展方面更好的響應(yīng)國家有關(guān)政策要求;三是切實做到讓利于客戶,提升XY市農(nóng)村信用社的服務(wù)水平,從而提升XY市農(nóng)村信用社的市場競爭力。

1.2.2理論意義

由于我國農(nóng)村發(fā)展落后于城市發(fā)展,“三農(nóng)”的發(fā)展遇到的問題比較多,缺乏相關(guān)的經(jīng)驗;而“三農(nóng)”的發(fā)展又是我國重要發(fā)展戰(zhàn)略,黨的二十大報告有專門的一項報告來闡述我們“三農(nóng)”面臨的問題和相應(yīng)的解決方案。而XY市農(nóng)村信用社的相關(guān)涉農(nóng)貸款業(yè)務(wù)在輔助“三農(nóng)”發(fā)展中承擔(dān)重要的角色;而本文關(guān)于XY市農(nóng)村信用社涉農(nóng)貸款的服務(wù)營銷策略研究,一定會豐富金融機(jī)構(gòu)在服務(wù)“三農(nóng)”發(fā)展方面的經(jīng)驗,為“三農(nóng)”發(fā)展需要的融資提供營銷保障,為農(nóng)村信用社的涉農(nóng)貸款營銷提供更多的研究數(shù)據(jù)支撐,進(jìn)而完善農(nóng)村信用社在貸款方面的營銷理論體系,為豐富“三農(nóng)”金融相關(guān)策略提供理論和實踐兩方面的經(jīng)驗積累,具有一定的研究意義。

........................

2相關(guān)概念和理論

2.1相關(guān)概念

2.1.1涉農(nóng)貸款

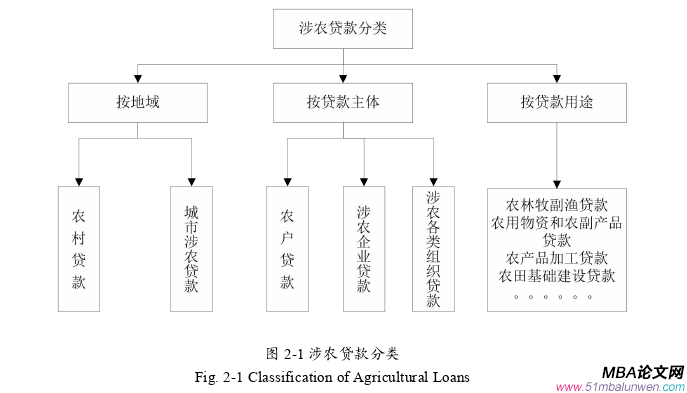

涉農(nóng)貸款是指涉及到農(nóng)戶、農(nóng)村等相關(guān)的貸款,主要有農(nóng)戶貸款、農(nóng)村企業(yè)及各類組織貸款、城市企業(yè)及各類組織涉農(nóng)貸款等。

涉農(nóng)貸款具體分類如圖2-1所示:

市場營銷論文怎么寫

2.1.2農(nóng)村信用社

農(nóng)村信用合作社(Rural Credit Cooperatives,農(nóng)村信用社、農(nóng)信社)是指經(jīng)中國人民銀行批準(zhǔn)設(shè)立、由社員入股組成、實行民主管理、主要為社員提供金融服務(wù)的農(nóng)村合作金融機(jī)構(gòu)。

農(nóng)村信用社的發(fā)展歷程可以追溯到20世紀(jì)初期,當(dāng)時中國缺乏完善的金融服務(wù)體系,農(nóng)村地區(qū)更是缺乏金融機(jī)構(gòu)的支持。在這種情況下,農(nóng)村信用社應(yīng)運(yùn)而生,旨在為農(nóng)民提供金融服務(wù),促進(jìn)農(nóng)村經(jīng)濟(jì)的發(fā)展。實際上,這一時期的農(nóng)村信用社與國有銀行在組織、管理、業(yè)務(wù)等方面基本相同,并沒有充分發(fā)揮合作制的特點。

.....................

2.2相關(guān)理論

2.2.1 7P營銷理論

伴隨著人們收入水平的提高,已經(jīng)基本解決了溫飽問題,在這基礎(chǔ)上人們的消費(fèi)的需求逐步提高,對服務(wù)的要求也越來越高;4P營銷理論主要從產(chǎn)品、價格、渠道、促銷四個方面來進(jìn)行營銷,也是由尼爾·鮑頓在1950年正式提出市場營銷組合的概念后,麥卡錫在1964年做的優(yōu)化升級;在那個年代,產(chǎn)品的營銷主要是針對實物產(chǎn)品,服務(wù)行業(yè)還未得到充分發(fā)展;4P營銷理論在這個時候產(chǎn)生,主要是應(yīng)對事物產(chǎn)品的營銷。隨著服務(wù)行業(yè)的逐步壯大,人們生活水平的逐步提高,人們對以服務(wù)為商品的服務(wù)要求越來越高,7P營銷理論就是在這種狀態(tài)下由布姆斯和比特納在1981年提出的,主要是在傳統(tǒng)4P營銷理論的基礎(chǔ)上增加了人員、有形展示和流程3個維度。

由上可知,4P營銷理論比較適合實物產(chǎn)品的推廣營銷,7P營銷理論比較適合服務(wù)型非實物產(chǎn)品的推廣營銷。而XY農(nóng)村信用社推出的涉農(nóng)貸款產(chǎn)品是以無形產(chǎn)品為主,主要考評以服務(wù)水平為指標(biāo)的產(chǎn)品,因此,7P營銷理論更適合銀行等金融機(jī)構(gòu)的產(chǎn)品推廣營銷,本文采用7P營銷理論進(jìn)行分析研究。

2.2.2 PEST分析模型

PEST分析法是一種常用的宏觀環(huán)境分析工具,主要用于評估企業(yè)所面臨的外部環(huán)境,包括政治、經(jīng)濟(jì)、社會和技術(shù)四個方面。通過分析這四個因素,可以幫助企業(yè)了解其所處環(huán)境的特點和趨勢,從而制定相應(yīng)的戰(zhàn)略和計劃。

政治因素(P):包括政治制度、政府政策、國家的產(chǎn)業(yè)政策、相關(guān)法律及法規(guī)等。這些因素對企業(yè)的經(jīng)營和業(yè)務(wù)發(fā)展產(chǎn)生重要影響,如政策變化、法律法規(guī)的出臺或修改等都可能給企業(yè)帶來機(jī)會或挑戰(zhàn)。

經(jīng)濟(jì)因素(E):涉及經(jīng)濟(jì)發(fā)展水平、規(guī)模、增長率、政府收支、通貨膨脹率等。這些因素直接影響到市場的供求關(guān)系、消費(fèi)者的購買力以及企業(yè)的盈利能力。

社會因素(S):包括人口、價值觀念、道德水平等。社會因素的變化可能對企業(yè)的產(chǎn)品或服務(wù)產(chǎn)生影響,如消費(fèi)觀念的轉(zhuǎn)變、人口結(jié)構(gòu)的變化等都可能改變市場需求。

技術(shù)因素(T):涉及科技發(fā)展水平、技術(shù)創(chuàng)新能力、新技術(shù)的發(fā)展趨勢等。技術(shù)進(jìn)步是企業(yè)發(fā)展的推動力量,也給企業(yè)帶來了挑戰(zhàn)。例如,新技術(shù)的出現(xiàn)可能對企業(yè)的傳統(tǒng)業(yè)務(wù)產(chǎn)生沖擊,但也為企業(yè)提供了創(chuàng)新和轉(zhuǎn)型的機(jī)會。

通過PEST分析,企業(yè)可以更好地了解外部環(huán)境的變化趨勢,以及這些變化對企業(yè)的影響。在此基礎(chǔ)上,企業(yè)可以制定相應(yīng)的戰(zhàn)略和計劃,以應(yīng)對外部環(huán)境的變化,抓住機(jī)會,應(yīng)對挑戰(zhàn),實現(xiàn)可持續(xù)發(fā)展。

..........................

3 XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷現(xiàn)狀及存在問題 ............ 15

3.1 XY市農(nóng)村信用社簡介 ............................ 15

3.2 XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)發(fā)展現(xiàn)狀 ................................... 16

4 XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)營銷環(huán)境分析 ................................ 35

4.1 宏觀環(huán)境分析 ................................ 35

4.1.1 政治環(huán)境 ................................. 35

4.1.2 經(jīng)濟(jì)環(huán)境 .................................. 36

5 XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷策略制定 ........................ 44

5.1 營銷策略制定的目標(biāo)、原則和思路 ........................ 44

5.1.1 制定目標(biāo) ......................... 44

5.1.2 制定原則 ................................. 44

6 XY市農(nóng)村信用社服務(wù)營銷策略制定實施保障措施

6.1信貸文化保障

信貸文化是企業(yè)文化的重要組成部分,進(jìn)一步規(guī)范信貸從業(yè)人員價值導(dǎo)向和行為導(dǎo)向,形成適應(yīng)信貸業(yè)務(wù)發(fā)展新潮流、新趨勢并符合XY市農(nóng)村信用社管理體制要求的信貸文化建設(shè)新格局,促使服務(wù)實體經(jīng)濟(jì)質(zhì)效明顯提升,有效防止信貸資金脫實向虛;信貸業(yè)務(wù)健康持續(xù)發(fā)展,風(fēng)險駕馭能力顯著增強(qiáng);信貸合規(guī)操作深入人心,制度執(zhí)行嚴(yán)格到位,從嚴(yán)治貸要求得到有效落實;信貸隊伍專業(yè)素養(yǎng)不斷提高,基礎(chǔ)客戶群得以鞏固并不斷夯實;信貸崗位職責(zé)更加明確,信貸管理責(zé)任得到嚴(yán)格落實。

(一)推動執(zhí)行轉(zhuǎn)化。一是健全信貸制度。堅持市場為導(dǎo)向,牢守底線風(fēng)險,根據(jù)變化實時改變相關(guān)信貸政策和管理模式。堅持普及信貸文化理念的同時不守舊,接受新理念;按規(guī)范和要求開展工作。建立信貸政策制度“回頭看”機(jī)制,定期對執(zhí)行情況開展跟蹤評價,通過補(bǔ)充解釋、修訂完善等措施,強(qiáng)化已出臺制度的效力,推動信貸政策制度落地執(zhí)行。二是轉(zhuǎn)換經(jīng)營機(jī)制。建立有效連接市場、有效服務(wù)客戶機(jī)制,突出和加強(qiáng)前端市場營銷和后端客戶服務(wù)環(huán)節(jié)的操作,充實力量,做大做強(qiáng)。三是優(yōu)化信貸結(jié)構(gòu)。按照相關(guān)政策要求和市場需要,確定貸款投向和貸款投放規(guī)模。堅持回歸本源、專注主業(yè)、服務(wù)實體經(jīng)濟(jì)不動搖,履行好政治責(zé)任、社會責(zé)任、經(jīng)濟(jì)責(zé)任。

(二)開展專項整治。要通過開展信貸業(yè)務(wù)重點領(lǐng)域風(fēng)險專項整治,加強(qiáng)信貸文化傳導(dǎo)力度。按照實質(zhì)重于形式要求,對不合規(guī)信貸業(yè)務(wù)進(jìn)行整頓,做到投向準(zhǔn)確、操作合規(guī)、風(fēng)險可控。對客戶的篩查進(jìn)出嚴(yán)格按照相關(guān)制度要求執(zhí)行,信貸業(yè)務(wù)開展要嚴(yán)謹(jǐn);按要求實時控制,準(zhǔn)確退出,確保貸款“放得出、管得好、收得回、有效益”。

市場營銷論文參考

....................

7研究結(jié)論與展望

7.1研究結(jié)論

本文以XY市農(nóng)村信用社為研究對象,運(yùn)用市場營銷相關(guān)理論做指導(dǎo),對XY市農(nóng)村信用社的涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷不利,貸款余額逐年遞減的問題展開分析研究,最終制定出XY市農(nóng)村信用社涉農(nóng)貸款的7大服務(wù)營銷策略及策略的實施保障。

第一章為緒論與文獻(xiàn)綜述。本章主要描述了本文研究的有關(guān)背景及意義;本文研究的內(nèi)容進(jìn)行歸納總結(jié)性描述;同時對本文研究所需要的主要研究方法也進(jìn)行了簡單的闡述;對本文研究的涉農(nóng)貸款相關(guān)的國內(nèi)外成果進(jìn)行總結(jié)性描述。

第二章為相關(guān)概念與理論。本章主要描述了本文研究需要的相關(guān)概念:包括農(nóng)村信用社、涉農(nóng)貸款業(yè)務(wù);本文研究需要的相關(guān)理論:包括7P營銷理論,PEST分析模型,SWOT分析模型,波特5力分析模型以及STP營銷理論。

第三章為XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷現(xiàn)狀和存在的問題。本章通過對XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)近5年數(shù)據(jù)以及XY市其他14家銀行類金融機(jī)構(gòu)近幾年的涉農(nóng)貸款相關(guān)數(shù)據(jù)進(jìn)行分析,根據(jù)7P相關(guān)理論描述了XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)的營銷現(xiàn)狀,結(jié)合調(diào)查問卷形成的結(jié)果分析出XY市農(nóng)村信用社的涉農(nóng)貸款在市場營銷策略中存在的相關(guān)問題。

第四章為XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷環(huán)境分析。首先對宏觀環(huán)境進(jìn)行分析,選用PEST分析工具;其次對微觀環(huán)境進(jìn)行分析,采用波特5力模型分析工具;最后運(yùn)用SWOT模型對XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)的服務(wù)營銷從優(yōu)勢,劣勢,機(jī)遇及威脅幾個方面進(jìn)行剖析。

第五章為XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)服務(wù)營銷策略制定。本章以第三、四、五章的研究結(jié)果為依據(jù),對XY市農(nóng)村信用社涉農(nóng)貸款業(yè)務(wù)的服務(wù)營銷策略制定STP市場細(xì)分策略和7P營銷策略。

參考文獻(xiàn)(略)

表咨詢")