期權隱含風險厭惡與中國股市波動率預測——基于MS-HAR-RV模

本文是一篇國際金融論文,本文的研究對管理者和投資者深入理解我國股市與期權隱含風險厭惡之間的關系,為利用期權的前瞻信息預測特定股票市場波動率提供了新的思路,具有一定的實踐意義和借鑒價值。

第一章 緒論

第一節 研究背景及意義

一、選題背景

近年來,中國股市出現了大幅異常波動,股指波動幅度大、頻率高成為了股市新的“常態”。與西方國家甚至一些發展中國家相比,我國股票市場無論在波動的幅度上,還是在波動的次數上均遠遠高于這些國家。股票市場的波動是股市對能影響其變化的客觀的外在表現形式,而波動率作為量化描述股票市場外在表現的指標,是影響投資組合風險管理,金融衍生品定價等金融活動至關重要的因素,因此對我國股票市場波動率的預測研究是非常必要的(王茹婷,李文奇,2019)。

過去,學者們對波動率進行了大量的研究并對模型進行大量拓展,這些研究包括使用資產收益率簡單計算歷史波動率、構建廣義自回歸條件異方差GARCH族模型和構建隨機波動率SV模型等來預測金融資產的波動率等。然而,大多數研究都是基于日收益率進行分析,只能考慮到開盤價和收盤價的信息,沒有考慮到日內價格波動的信息,從而導致收益率變動的情況并不能代表當日波動率的變化程度,無法準確描述金融資產價格變化情況。現如今,信息技術發展如火如荼,方興未艾,計算機已經能夠有效存儲高頻數據,反過來又促進研究者進行波動率預測時對數據的準確性和精度要求也越來越高。利用日內高頻數據計算估計的已實現波動率由于包涵更多的當日信息,使得計算的結果接近實際波動率值,能夠更好的代替實際波動率。因此,現如今,越來越多的研究學者們把已實現波動率RV模型作為衡量波動率的常用標配工具。在預測已實現波動率的模型中,Corsi(2004)提出的HAR-RV模型被廣泛采用,它不僅性能優越,而且簡單易用,成為學者進行波動率預測的主流方法。

國際金融論文怎么寫

.....................

第二節 國內外文獻綜述

一、中國股市波動率預測相關研究

我國股市波動率預測一直是學術界備受關注的重要課題并得到了廣泛研究,其中,常用的波動率模型有三種,如下:歷史波動率模型、GARCH模型、已實現波動率RV模型。以下就這幾個方面研究現狀分別展開介紹。

歷史波動率模型根據過去數據進行統計分析,假設未來將延續歷史規律。在股票市場,歷史波動率可以反映標的股價在歷史期間的波動程度。雖然該方法在預測的過程中簡單方便,但是預測的結果并不盡人意。由于收益率序列存在異方差現象且收益率序列難以滿足正態性假設條件,Bollerslev(1986)在Engl(e1982)提出ARCH模型的基礎上,運用GARCH模型對中國股市波動率進行預測,該模型由于包涵滯后條件方差的線性函數因此能更好的記錄金融時間序列的長記憶特性,因此在后來,該模型逐漸替代了ARCH模型,被各國學者廣泛應用到預測波動率上來。Taylor(1986)構建的隨機波動率(Stochastic Volatility model,SV)模型。SV模型可以估計潛在的波動率過程。但GARCH模型與SV模型相比,由于替代了無限階函數,使得形式簡潔、參數估計更易于實現,因而在波動率的估計及預測中得到更加廣泛的應用。在GARCH模型基礎上,為了更精確的預測中國股市波動率,許多學者構建了一系列GARCH族模型進行改進,其中包括王朋吾(2020)運用EGARCH模型、趙華(2011)運用MRS-GARCH模型、Ghysels(2013)提出GARCH-MIDS模型以及馮大武(2012)將跳躍因子加入到GARCH模型等,提高股市波動率預測的精確度。

...........................

第三章 MS-HAR-RV-IRA模型構建

第一節 已實現波動率RV

一、已實現波動率的計算

評判波動率預測模型優劣,需要充分精確的測量歷史波動率,通過對歷史波動率的精準度量來預測未來波動率。在理解波動率的時候,需要考慮波動率的兩個概念,包括廣義波動率和狹義波動率。廣義上的波動率是一種泛指,指一定時間內資產收益率的不確定性,是對未來收益率的一種期望;狹義上的波動率則一般用具體數據表示即收益率的方差或標準差,能夠通過數據測量準確的計算得到。波動率又包括離散狀態和連續狀態。在離散狀態下,數據在每個節點都是可以準確測量得到,因此可以直接計算出樣本方差或標準差來度量波動率,這種方法簡單高效但會因為為缺失信息而較少使用。由于在更多情況下,資產價格是連續變化的,每時每刻都在發生波動,通過離散測量的方差或標準差可能因為缺乏足夠的信息,但又由于連續變化的金融資產無法全部計算得到,因此只能通過其他計算方法對波動率進行度量。傳統上,通過日收益平方來度量日波動率,這種方法簡單易懂,但這種方法由于缺少日內信息,即日內的價格也是在波動的,僅僅日內最高價,最低價,開盤價,收盤價等無法包含日內價格變動的信息,這總方法被證實存在明顯誤差。隨著技術進步,獲取高頻數據變得更容易,高頻書記因為能夠較準確的表示短時間內價格的波動而受到學者的廣泛關注,越來越多研究開始采用基于高頻收益的數據來計算實現波動率,從而用作真實市場波動率的替代指標。

已實現波動率指的就是標的資產過去一段時間內的波動收益率。Merton在1980年第一次提出,他表示如果在一天當中能夠獲得到頻率極高的日內收益數據,如5分鐘,1分鐘,30秒,5秒等,那么將當日中所獲得的高頻收益數據全部求平方再加和,可以得到這個交易日的已實現波動率。已實現波動率是通過對高頻數據(如分鐘或秒級數據)進行采樣和計算得到的。與傳統的波動率估計方法(如基于日度或分鐘級別收盤價的波動率計算)相比,已實現波動率可以提供更準確和更精細的波動率估計。Andersen和Bollerslve(1998)進行了進一步的研究,證明了當日內收益率時間序列非自相關且一定時間內采樣頻率足夠大時,資產收益率的平方和是實際波動率的一致估計。

........................

第二節 HAR-RV模型

HAR-RV模型是一種用于估計金融市場波動率的模型,其中HAR代表“Heterogeneous Autoregressive”。基于異質市場假說,Corsi提出的 HAR-RV 模型已經成為描述RV動態性的最流行的假說之一,旨在捕捉金融市場中的波動率動態。HAR-RV模型基于實現波動率(Realized Volatility)的概念,包括三個主要的成分:長期成分、短期成分和超短期成分。長期成分捕捉到較長時間尺度上的波動率變化,短期成分反映了中等時間尺度上的波動率變化,而超短期成分則反映了短期內的波動率變化,這些變量分別代表短期、中期和長期波動的行為。

能否構建 HAR-RV 模型,需要綜合考慮每個解釋變量日已實現波動率、周已實現波動率和月已實現波動率。因此,第一步我們首先要通過公式和編程計算得出日已實現波動率、周已實現波動率和月已實現波動率。

...................

第三章 MS-HAR-RV-IRA模型構建 ................... 13

第一節 已實現波動率RV ................................ 13

一、已實現波動率的計算.............................. 14

二、已實現波動率的基本特征........................... 14

第四章 基于MS-HAR-RV-IRA的中國股市波動率預測實證研究 ......................... 21

第一節 數據選取和統計................... 21

一、數據選取............................... 21

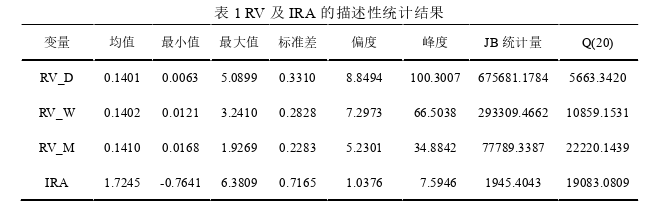

二、描述性統計........................... 21

第五章 結論與展望 .................. 45

第一節 研究結論................................... 45

第二節 政策建議.................................. 45

第三節 研究展望...................... 46

第四章 基于MS-HAR-RV-IRA的中國股市波動率預測實證研究

第一節 數據選取和統計

一、數據選取

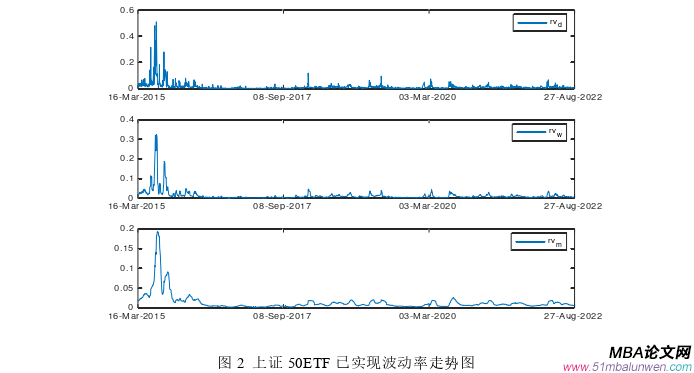

以上證50ETF為研究對象,數據來源于Wind數據庫。數據樣本時間段為2015年2月9日至 2021年12月31日。按照金融市場特征,需要剔除節假日和周末等未能交易的日期,剔除后一共有1680個有效交易日。上證50ETF交易時間為每天上午9點30至11點30,下午13:00至15:00。每個交易日共有4小時交易時間,本文采用5分鐘的采樣頻率,每小時共有12(M=12)個有效信息,每個交易日共4小時能得到48(M=48)個有效信息,1680個有效交易日一共獲得80640個有效的價格信息,則本文樣本數據總量為 80640個。本文使用中國上證50EFT的5分鐘高頻數據進行實證研究,樣本區間為2015年2月9日—2021年12月31日,日度數據共 1680個,高頻數據共 80640個,其中樣本內擬合區間為全樣本,區間跨度為2015年2月9日到2021年12月31日。用于估計樣本外參數的區間為 2015年2月9日到2019年12月31日,用于樣本外預測區間為2020年1月2日到2021年12月31日。

國際金融論文參考

........................

第五章 結論與展望

第一節 研究結論

馬爾可夫機制轉換與期權隱含風險厭惡相結合,構建了新的波動率模型,并以上證50ETF期權價格數據為例,運用樣本外滾動預測技術以及嚴謹的統計檢驗,主要研究結論為:

1.選取2015年2月9日-2021年12月31日的上證50ETF期權數據的每5分鐘高頻數據作為本論文的數據樣本,獲取已實現波動率序列,對時間序列進行統計分析,結果表明已實現波動率具有波動聚集性、長記憶性、跳躍性等特征。

2.考慮馬爾可夫狀態轉換的MS-HAR-RV模型大幅提升了樣本內擬合能力。說明引入馬爾科夫機制在改善了基準模型的擬合能力;在此基礎上引入期權信息IRA的MS-HAR-RV-IRA模型樣本內擬合同樣大幅提升,具有最高的樣本內擬合能力。說明引入期權信息IRA的全新MS-HAR-RV-IRA模型在一定程度上改善了MS-HAR-RV模型和HAR-RV模型的擬合能力。

3.在樣本外預測中,本文利用樣本外滾窗技術和模型置信(MCS)檢驗方法對各模型的樣本外預測能力進行評估比較,結果證實了在模型中引入期權信息IRA的MS-HAR-RV-IRA模型在樣本外預測中具有最好的表現能力。進一步地,為確保實證結果的可靠性和穩健性,我們還選擇了不同的預測窗口長度、將RV替換為價格極差、以及采用了不同的市場,所得結果均與初始樣本外預測的結論具有一致性。因此,得出的結論是,具有最好預測能力表現的模型依舊是MS-HAR-RV-IRA模型。

4.在第四章的基礎上,探究構建出的最優預測模型的實際應用價值。本文通過利用構建的MS-HAR-RV-IRA模型以及其比較基準模型來對VaR 進行計算,結果表明,MS-HAR-RV-IRA模型在1%、2.5%、5%、10%的置信水平下結果均優于HAR-RV和MS-HAR-RV模型,MS-HAR-RV-IRA模型具有總體最佳的VaR 的預測性能,豐富了HAR類模型在風險管理中的實際價值。

參考文獻(略)