嵌入市場情緒的人民幣匯率預測及推廣探討

本文是一篇國際金融論文,本文所做的主要工作是嵌入市場情緒的匯率預測研究,目的在于改進現有匯率預測模型無法解決匯率數據存在的高噪聲等問題,提高匯率預測精度,實現對短期匯率進行有效預測。

第1章緒論

1.1研究背景

匯率既是國際貿易中不可或缺的重要組成部分,也是各國調節國際收支的主要手段,在國際經濟聯系中發揮著關鍵作用。匯率的大幅波動不僅直接影響到企業進行套期保值、風險管理和資本預算決策等經營活動,也是政府制定貨幣政策、銀行控制匯率風險時不可忽視的市場因素。在全球化經濟體系中,各經濟體高度重視匯率的管理與穩定性,采取了一系列宏觀經濟政策措施,如貨幣政策調整和外匯干預等,以防范匯率劇烈波動可能引發的金融風險,確保經濟的穩健運行。

改革開放以后,伴隨著我國逐步放開外貿經營限制,人民幣匯率制度經歷了從固定匯率制到雙軌制匯率,再轉向有管理的浮動匯率制的多階段演進。1994年1月,為加快金融體制改革,改革外匯管理體制,逐步使人民幣成為可兌換貨幣,我國實行人民幣匯率并軌,外匯留成制轉為強制結售匯制度。然而在面對需要穩定人民幣匯率的特定經濟情境時,國家外匯管理機構實際采取的操作策略,依舊傾向于實施一種盯住美元的固定匯率制度。2005年7月21日,央行宣布實行參考一籃子貨幣調節、有管理的浮動匯率制度,這一改革是人民幣匯率市場化形成機制邁出的重要一步,有彈性的浮動匯率制度有利于調節國際收支,也為人民幣在資本項目下實現可兌換創造和積累了條件。但在這一時期,中國人民銀行仍然對匯率市場進行常態化干預,浮動匯率的彈性還不夠。2015年8月11日,由于中間價定價機制透明度較低,人民幣收盤價對中間價的大幅偏離頻繁出現,央行宣布調整人民幣對美元匯率的中間價報價機制,要求做市商提供銀行間外匯市場中間價報價時參考上日的收盤匯率。通過這次改革,央行操縱中間價的空間大幅降低,中間價和上一日收盤價的價差顯著縮小。從我國匯率制度的歷史演變來看,人民幣始終堅持向市場化、國際化邁進。

國際金融論文怎么寫

.......................

1.2研究目的與意義

1.2.1研究目的

2020年以來,在美聯儲多次大幅加息、全球通脹飆升和新冠疫情等事件的沖擊下,人民幣匯率大幅波動。人民幣兌美元匯率從2020年5月的最高點7.17逐步下降至2022年3月的最低點6.3,隨后迅速反彈并于2022年11月達到了7.32的峰值。在不確定性加劇的當下,若能對人民幣匯率進行準確預測,將對微觀主體的經貿活動和宏觀經濟的長期運行和調控具有重要意義。

現有的匯率預測方法通常以單個或多個結構化經濟基本面因子為特征變量進行預測,但這類方法通常忽視了如新聞媒體情緒、網絡評論情緒和監管機構干預傾向這類非結構化的反映市場情緒的定性因子,因此不足以擬合匯率波動特征并對未來匯率走勢進行準確預測。

基于上述分析,本文的核心研究目的在于:

第一,從市場的參與主體出發,使用基于情感詞典的情感分析方法,利用不同來源的文本信息得到代表不同市場參與主體的情緒指標。在關注加入市場情緒是否有效提高模型預測準確性的同時,比較不同市場情緒及組合對提高匯率預測精度的貢獻程度。

第二,在提高情感分析準確性的要求下,通過情感傾向點互信息(SOPMI)算法和詞向量(WORD2VRC)法擴充情感詞,構建外匯領域的專業情感詞典,彌補目前在外匯領域情感詞典上的研究空白。

第三,為驗證本研究提出的嵌入市場情緒的人民幣匯率預測模型的有效性,在確定最優的市場情緒組合的基礎上,根據預測結果,設計出具有實際應用能力的交易策略。

....................

第2章相關理論與文獻綜述

2.1相關理論

2.1.1匯率決定理論

(1)購買力平價理論

購買力平價是一種衡量不同國家貨幣價值和購買力的經濟理論。該理論認為,在所有國家的國內商品和勞務價格之間存在一種關系,使得在所有國家中,同一種貨幣的購買力應該是相同的。盡管購買力平價提供了一種理想的貨幣價值衡量方式,但在實際應用中,它面臨著多種挑戰。諸如貿易壁壘、運輸成本、產品質量差異以及市場結構的差異都會影響商品和服務的價格,從而影響購買力平價的準確性。

(2)利率平價理論

利率平價理論是一種關鍵的匯率決定理論,用于解釋匯率變動與兩國之間利率差異之間的關系。利率平價理論分為兩個主要形式:拋補利率平價和非拋補利率平價。拋補利率平價假設,當考慮到遠期匯率合約的使用時,國際上不同貨幣之間的存款利率差異將被遠期匯率貼水或溢價所抵消。具體而言,如果一國貨幣的利率高于另一國,該國貨幣在遠期市場上將呈現貼水狀態,以防止套利者通過借入低利率貨幣、兌換并投資于高利率貨幣來獲得無風險利潤。非拋補利率平價則基于對未來匯率變動的預期,高利率貨幣預期將相對于低利率貨幣貶值,貶值幅度應與兩國之間的利率差相等。這種預期的貶值防止了投資者僅憑借利率差異獲得無風險利潤的可能性。盡管利率平價理論在理論上為匯率決定提供了清晰的框架,但在實際應用中,市場的不完美性、資本管制、預期誤差以及其他因素如政治風險和經濟政策變化等都可能導致實際匯率與理論預測之間存在偏差。此外,短期內,匯率受到多種因素的影響,可能不會完全遵循利率平價理論的預測。

........................

2.2文獻綜述

2.2.1匯率預測的相關研究

通過梳理相關文獻,可以發現匯率預測模型的演進主要經歷了三個發展階段:(1)以匯率決定理論為基礎的基本面分析模型。匯率變動與宏觀經濟因素之間的相互作用構成了匯率研究的核心問題。標準經濟模型指出,宏觀經濟基本面變量,如貨幣供應量、國內生產總值、通貨膨脹率以及利率等,是影響匯率波動的關鍵因素[1]。學者們將基本面因素引入匯率預測模型,建立了購買力平價(PPP)模型[2]、利率平價(IRP)模型[3]、彈性價格貨幣(FPMM)模型[4]、泰勒規則匯率模型[5]、行為均衡(BEER)模型[6]、無拋補利率平價(UIP)模型[7]等對匯率進行預測,結果表明在短期限內,對匯率的隨機走勢預測通常優于從經濟理論中得出的其他模型[8]。(2)基于匯率時間序列特性的統計計量模型。包括閾值自回歸[9]、指數自回歸[10]、差分自回歸移動平均[11]、廣義自回歸條件異方差模型[12]等。雖然計量模型在很多時間序列預測中展現出穩健性,但面對匯率的高度復雜性與非線性特質,這些模型往往難以完全捕獲其動態變化,預測精度欠佳。(3)考慮匯率自身數據特點的機器學習模型。隨著機器學習技術的發展,不少學者嘗試將如支持向量機(SVM)模型[13]、長短期記憶(LSTM)模型[14]、TCN模型[15]引入金融領域時間序列的預測,并與線性自回歸和隨機游走模型進行對比。研究結果顯示,機器學習模型在進行時間序列預測時展現出了顯著的優勢,特別是在匯率預測的精確度方面有了明顯的提升

..........................

第3章人民幣匯率市場情緒的測度與研究.............................29

3.1數據獲取與預處理......................29

3.1.1數據來源.........................................29

3.1.2數據獲取.........................31

第4章嵌入市場情緒的人民幣匯率預測設計.............................45

4.1數據描述......................................45

4.2數據分解與重構...............................46

第5章外匯交易策略構建與評價...............................67

5.1交易策略的設計..........................................67

5.2策略設置與回測結果分析...........................69

第5章外匯交易策略構建與評價

5.1交易策略的設計

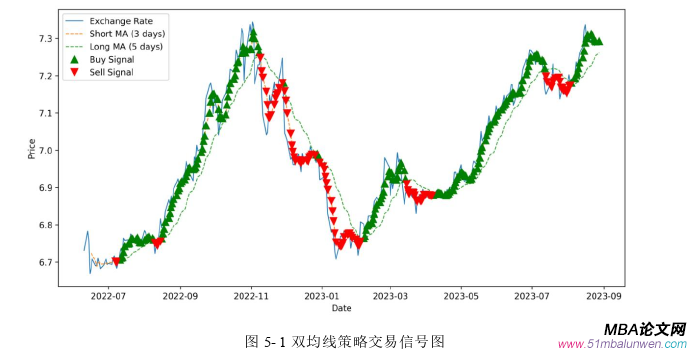

雙均線策略,作為一種基于技術分析的交易方法,涉及兩條不同周期的移動平均線(Moving Averages,簡稱MA)在價格走勢上的應用,用以判斷市場趨勢和發現交易信號。雙均線策略的理論基礎在于移動平均線的平滑作用,能夠過濾掉市場價格的隨機波動,揭示出市場的主要趨勢。通過觀察短期與長期均線的交叉,交易者能夠捕捉到趨勢變化的初期信號,從而在趨勢形成的早期階段進入市場。此外,該策略的有效性也受到市場條件、選定的時間框架以及均線參數的影響,需要通過歷史數據的回測和實踐中的不斷調整來優化。

這種策略基于一條短期移動平均線(例如10日均線)和一條長期移動平均線(例如50日均線)之間的相對位置和交叉情況來進行買賣決策。當短期均線自下而上穿過長期均線時,被視為市場進入上升趨勢,提示買入信號;相反,當短期均線自上而下穿過長期均線時,預示著市場可能進入下降趨勢,此時為賣出信號。

國際金融論文參考

........................

第6章結論與展望

6.1研究結論

本文所做的主要工作是嵌入市場情緒的匯率預測研究,目的在于改進現有匯率預測模型無法解決匯率數據存在的高噪聲等問題,提高匯率預測精度,實現對短期匯率進行有效預測。為此,本文首先通過爬蟲技術獲取到了來自國內和國外兩個市場的新聞、網站評論、監管機構文本和代表潛在投資者情緒的搜索指數。其次,通過SO-PMI和WORD2VEC算法擴充外匯領域相關情感詞,結合基礎詞典構建出外匯領域情感詞典,并使用該詞典對各類型文本進行情感分析,得到了國外和國內市場的專業投資者情緒和個人投資者情緒。再次,針對監管機構情緒,分別使用兩種方法進行測度,一是基于央行匯率溝通行為對文本進行賦值,二是基于情感詞典得到其情感分數。從次,使用CEEMDAN算法對匯率數據進行分解和重構,對得到的高頻、低頻和趨勢項三個分量分別使用LSTM預測后合成最終的預測結果。最后,比較嵌入單一類型市場情緒的預測精度和嵌入多類型市場情緒的預測精度,找出最優的市場情緒組合。使用這個最優的組合對匯率進行預測,并結合雙均線策略構建嵌入市場情緒的外匯交易策略進行交易模擬。

根據實證結果,可以得出以下結論:

(1)本研究提出的CEEMDAN-LSTM模型的預測性能在橫向與縱向角度都是最優的。(2)無論是專業投資者情緒、個人投資者情緒、潛在投資者情緒還是監管機構情緒,嵌入到本研究的CEEMDAN-LSTM模型時,都能顯著提高人民幣匯率預測的精度。

(3)對于同一市場的市場情緒指標而言,嵌入監管機構情緒對降低人民幣匯率預測誤差,提高模型預測精度的效果最好,其次是嵌入專業投資者情緒和個人投資者情緒,最后是嵌入潛在投資者情緒。

(4)相較于嵌入國外市場的市場情緒指標,嵌入國內市場的市場情緒指標更能提高模型的預測精度。但同時嵌入兩個市場的市場情緒指標對模型預測精度提升的效果高于只嵌入一個市場的市場情緒指標。

參考文獻(略)