桑克模式下企業戰略成本管理優化探討——以德邦物流公司

時間:2022-02-08 來源:51mbalunwen作者:vicky

本文是一篇企業戰略管理論文,本文通過撰寫和研究,得出以下幾點結論: (1)以桑克模式的視角深入研究制約德邦物流企業發展的瓶頸。從戰略定位選擇、價值鏈分析以及戰略成本動因三方面進行分析發現:存在戰略定位不明確、企業核心業務不突出、員工考核和激勵機制不暢、成本核算混亂的問題。根據這些問題提出了針對性的方案,該方案主要從組織結構調整、完善員工考核和激勵政策、明確市場定位、打造品牌文化方面進行改善。需要公司全員參與,在各個環節降低成本,取得成本優勢。

1 引言

1.1 研究背景和意義

1.1.1 研究背景

“互聯網+”時代的到來以及電子商務的發展,同時,政府對民營物流企業加大支持,使得各大物流企業如雨后春筍般涌現出來,帶動了物流行業快速發展。如今物流已然成為影響我國綜合國力的一個重要行業。

“零擔一哥”德邦快遞作為快運發展壯大的老牌企業,用戶群體廣泛。其本應該立足在現代物流業,但卻在經濟快速發展的背景下面臨著嚴重挑戰。該公司先前的戰略定位是“大件快運”,但由于不適應新時代,故在 2018 年進行了戰略轉型:從“德邦快運”更名為“德邦快遞”。調整后的德邦公司高調進軍快遞業務,想要用“兩條腿并行”——既穩坐快運寶座,又發展快遞業務。然而在 2019年第一季度公布的財報數據顯示,其凈利潤為負,令人大跌眼鏡。公司對外宣稱是由于規模擴張致使成本急劇上升。在成本管理方面,德邦快遞依然采用傳統成本管理體系。這種成本管理體系投入高、回報低、內部管理機制落后。因此本文就以桑克模式下戰略成本管理分析方法對德邦公司現存問題進行分析,并構建適合德邦公司的戰略成本管理體系。

1.1.2 研究意義

(1)科學意義

現代物流行業是近幾年國家較為重視且發展較為迅猛的行業,更需在成本管理方面下足功夫。因此,優化物流企業戰略成本管理問題,成為亟需探究的領域。國際上主要有三種戰略成本管理的模式:克蘭菲爾德模式、庫珀模式和桑克模式。桑克模式被視為企業實行戰略成本管理有效且操作性強的分析工具。

本文是在研究國內外文獻資料的基礎上,思考如何運用桑克模式實施戰略成本管理。對桑克模式下的三大分析工具進行調整,通過在戰略定位分析中加入定性分析法,使分析結果更可靠;在優化戰略成本管理體系中,通過設計業績評價體系,保障戰略成本管理更好的實施,促進企業長遠發展。

1.2 國內外研究現狀

1.2.1 戰略成本管理理論研究

王京倫(2012)認為將戰略管理和成本管理有效結合成為戰略成本管理的雛形,分析傳統與戰略成本管理特征的思想突破與實踐特點[1]。戰略成本管理是以全局的視角,由專業化、職能性經營管理轉向全局性決策管理,研究影響成本的各環節、全方面,從而尋求進一步降低成本的途徑,將管理活動提高到戰略層次(朱開悉,2002)[2]。之后,進一步提煉出“整體性、外部性、和諧性、持續性”的優勢特征,完善了戰略成本管理的基本框架(李海艦,2013;張繼德、趙亞楠,2014)[3]。為了將戰略成本管理在企業中進行實際運用,很多學者對其理論進行了創新,提出了三大主要分析模式:

(1)克蘭菲爾德模式

Tony Grundy(1998)主要是將戰略成本管理工具運用于問題的診斷以及方案的選擇,根據成本效益分析,對方案進行評估和規劃,然后進行評價以及不斷學習的過程,開始新一輪的循環[4]。國際上把這種分析方法定義為克蘭菲爾德模式。隨著全球性競爭的加劇,《戰略成本管理》(2011)一書中提出傳統成本管理一味關注短期的戰術性成本,企業間的競爭不再是圍繞價格和成本為中心,要以注重整體效益作為“成本優勢”[5]。樂艷芬(2008)在《戰略成本管理》一書中系統化解釋了戰略成本管理涵義,認為戰略成本管理具有觀念的創新性、管理的開放性、對象的全面性等特點[6],陳仕萍(2010)指出傳統的成本管理只是一味的節約成本,以獲得短期的經濟效益,而戰略成本管理是需求拉動式和市場導向式的成本管理,企業應充分分析市場預期,明確市場目標,同時還要關注顧客的服務成本,加大對顧客的資源投入[7]。

(2)庫珀模式

Robin Cooper(1998)創新了戰略成本管理模式,提出將作業成本法貫穿于傳統體系中,獲取更為客觀的成本信息[8],這就被叫做庫珀模式。陳軻(2002)提出戰略成本管理應以成本管理環境變動為出發點,從預測、決策、計劃等環節入手[9]。田釗平、胡丹等(2003)指出一旦企業的競爭戰略確定,企業就要進行成本動因的分析,尋找降低成本的戰略途徑[10]。

2 相關概念及理論分析

2.1 戰略成本管理理論界定

在現代企業管理實踐中,企業管理者在確定戰略成本目標時,往往會將相關內外部環境因素進行綜合考慮。據此,管理者會制定并開展實現該目標的戰略和一系列行動計劃的流程[38]。企業實行戰略成本管理的實質是實現成本領先,以尋求長久的競爭優勢,據此能在同行市場基于不敗之地,大大提升盈利水平。除此之外,企業還需考慮各種潛在機會,分析機會成本,以期來提高企業的綜合成本管理水平。

2.2 戰略成本管理模式界定

目前戰略成本管理主要有三種模式,即克蘭菲爾德模式、庫珀模式、桑克模式。本節將對這三種模式進行簡述,再說明相較于克蘭菲爾德模式和庫珀模式,運用桑克模式進行戰略成本管理分析的優勢及可行性。

2.2.1 克蘭菲爾德模式和庫珀模式

克蘭菲爾德模式是由克蘭菲爾德工商學院提出。其實質就是將 SCM(strategic cost management)作為一種分析工具引入企業競爭地位中,參與分析、解決企業問題的全過程,實現對公司內部價值鏈的整合優化。該模式基本是成本效益分析,先預估規劃方案,并予以執行,再對執行結果進行評價和不斷學習的過程。

庫珀模式是由美國學者羅賓·庫珀在 1998 年提出的。庫珀教授主要推崇作業成本法(ABC)為核心的戰略成本體系,認為戰略成本管理是作業成本法與傳統成本管理相結合。這方法要求從企業內外部、各部門及競爭對手等方面全面運用 ABC 法,匯總精準的成本核算資料,制定企業競爭地位優勢方案,將企業工作與企業戰略目標聯系起來,為達到降低成本目標的同時提升企業市場競爭力。但這種模式單單從微觀的層面分析成本動因,沒有明確的整體目標,無法與現代戰略成本管理思想相匹配,不切實際。

2.2.2 桑克模式

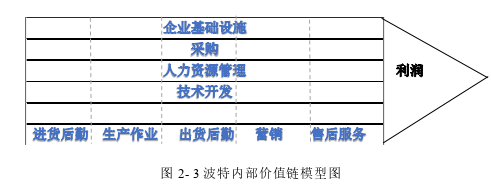

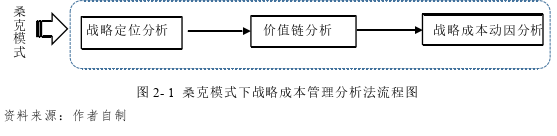

桑克模式是由美國管理會計教授桑克(Shank)提出的,是在波特教授的理論基礎上創建的,綜合成本管理和戰略管理采用一系列的分析工具,如價值鏈分析、戰略定位分析、戰略成本動因分析(如圖 2-1),形成完整的框架[39]。這三種分析方法相互聯系、密不可分。戰略定位分析主要從企業整體層次宏觀把握其戰略目標;價值鏈分析主要從微觀層次把控各主體環節,從企業的上游供應商出發到下游顧客都是企業關注的范圍;成本動因分析是從企業具體操作入手,決定企業關注哪些有效成本。實現對成本管理體系的設計與構建,為企業提供一套完整的整體構架方案,創建實用性強的成本管理模型,進行戰略成本管理的三種分析方法工作順序是:

3 案例概況 .............................. 15

3.1 德邦股份情況簡介 ............................ 15

3.2 德邦公司戰略成本管理現狀 ........................... 15

4 基于桑克模式的德邦公司戰略成本管理分析 ......................... 20

4.1 德邦公司戰略定位分析 ....................... 20

4.1.1 SWOT 模型分析 ............................ 20

4.1.2 基于 SWOT 的 AHP 分析法 .................................... 23

5 桑克模式下德邦戰略成本管理優化及保障措施 ....................... 43

5.1 基于桑克模式下德邦快遞戰略成本管理優化方案 ................... 43

5.1.1 重整上下游價值鏈 ......................................... 43

5.1.2 實行多元化發展戰略 ....................................... 44

5 桑克模式下德邦戰略成本管理優化及保障措施

5.1 基于桑克模式下德邦快遞戰略成本管理優化方案

5.1.1 重整上下游價值鏈

(1)構建智能物流與供應鏈一體化

智能經濟時代,各大企業都在謀求“互聯網+”形式,德邦快遞也應加速形成以信息技術為主線,實現全自動化的供應鏈環節。借助物聯網技術構建智能物流供應鏈系統,實現產品從供應商到客戶的全視角管理,打造“自營庫存 + 供應商庫存”,增加末端服務功能,打破配送“最后一公里”的梗阻,實現各環節智能化管理,提升運營效率;尋求多元化布局,促進智能物流供應鏈結構升級[49]。

一方面要聚焦戰略聯盟,構建聯合運力產品平臺,例如韻達快遞斥 6 億元入股德邦快遞實現全面聯盟、德邦快遞與魯班到家簽訂戰略合作共建標準化家居物流一站式服務,將物流與家居服務深度融合提高品牌影響力,整合專線聯動、資源集約,實施標準化產品;另一方面,德邦快遞還需與上游核心供應商企業達成長期戰略合作伙伴關系,形成高效的產業鏈模式。

(2)重視服務與質量,增加客戶粘性

居高不下的申訴率以及售后服務差是制約德邦快遞發展的重要因素。加大價格優惠力度,提高售后服務質量是德邦快遞急需做法。首先應精準營銷,細分不同等級的客戶群,推出個性化服務方案,滿足不同群體的需求:中高端客戶群體關注更多的是服務與配送效率,則應該推薦高端配送產品;低端客戶則更在意價格,應推送優惠套餐,提供價格低廉的運送服務,服務結束后,還應對客戶回訪,調查滿意度,詢問服務改進意見;其次,為新增固定客戶,企業可以對于新注冊的用戶提供首次免單項目或適當滿減券,對現有客戶,線上線下定期推送優惠活動的消息。

6 研究結論及展望

6.1 研究結論

本文就先對國內外文獻進行研究,從德邦物流企業自身存在的問題出發,運用戰略成本管理的分析方法,優化德邦物流公司成本管理體系,通過撰寫和研究,得出以下幾點結論:

(1)以桑克模式的視角深入研究制約德邦物流企業發展的瓶頸。從戰略定位選擇、價值鏈分析以及戰略成本動因三方面進行分析發現:存在戰略定位不明確、企業核心業務不突出、員工考核和激勵機制不暢、成本核算混亂的問題。根據這些問題提出了針對性的方案,該方案主要從組織結構調整、完善員工考核和激勵政策、明確市場定位、打造品牌文化方面進行改善。需要公司全員參與,在各個環節降低成本,取得成本優勢。

(2)在實施戰略成本管理體系的過程中,為了確保體系有效運行。設計了與之相符的業績評價體系。同時,對戰略成本管理體系的運行情況,進行有效的跟進和反饋,并完善員工的業績考評制度。從而不斷的優化和調整戰略成本管理的實施。

(3)提高企業競爭力,不僅要著眼于自身內部情況,還要對標行業。與標桿企業看齊,在不斷完善成本核算體系的同時還要識別企業活動,分析內外部價值鏈、戰略成本動因及戰略定位,實屬于一項長期且艱巨的管理活動。需要企業管理層有自主意識,且還要加大人力、物力、信息化系統建設、改進企業文化加強員工凝聚力和向心力。

(4)通過本次的分析和探索也證明,戰略成本管理的實施和推進是企業發展的必然要求。我國在世界主要經濟體中實現了正增長,為進一步提高我國對外開放的水平及企業走出去的要求,企業必須跳出傳統的組織構架,從更高層次做出改變,建立全局性的成本優勢,才能源源不斷的為自身發展注入活力。

參考文獻(略)

1 引言

1.1 研究背景和意義

1.1.1 研究背景

“互聯網+”時代的到來以及電子商務的發展,同時,政府對民營物流企業加大支持,使得各大物流企業如雨后春筍般涌現出來,帶動了物流行業快速發展。如今物流已然成為影響我國綜合國力的一個重要行業。

“零擔一哥”德邦快遞作為快運發展壯大的老牌企業,用戶群體廣泛。其本應該立足在現代物流業,但卻在經濟快速發展的背景下面臨著嚴重挑戰。該公司先前的戰略定位是“大件快運”,但由于不適應新時代,故在 2018 年進行了戰略轉型:從“德邦快運”更名為“德邦快遞”。調整后的德邦公司高調進軍快遞業務,想要用“兩條腿并行”——既穩坐快運寶座,又發展快遞業務。然而在 2019年第一季度公布的財報數據顯示,其凈利潤為負,令人大跌眼鏡。公司對外宣稱是由于規模擴張致使成本急劇上升。在成本管理方面,德邦快遞依然采用傳統成本管理體系。這種成本管理體系投入高、回報低、內部管理機制落后。因此本文就以桑克模式下戰略成本管理分析方法對德邦公司現存問題進行分析,并構建適合德邦公司的戰略成本管理體系。

1.1.2 研究意義

(1)科學意義

現代物流行業是近幾年國家較為重視且發展較為迅猛的行業,更需在成本管理方面下足功夫。因此,優化物流企業戰略成本管理問題,成為亟需探究的領域。國際上主要有三種戰略成本管理的模式:克蘭菲爾德模式、庫珀模式和桑克模式。桑克模式被視為企業實行戰略成本管理有效且操作性強的分析工具。

本文是在研究國內外文獻資料的基礎上,思考如何運用桑克模式實施戰略成本管理。對桑克模式下的三大分析工具進行調整,通過在戰略定位分析中加入定性分析法,使分析結果更可靠;在優化戰略成本管理體系中,通過設計業績評價體系,保障戰略成本管理更好的實施,促進企業長遠發展。

1.2 國內外研究現狀

1.2.1 戰略成本管理理論研究

王京倫(2012)認為將戰略管理和成本管理有效結合成為戰略成本管理的雛形,分析傳統與戰略成本管理特征的思想突破與實踐特點[1]。戰略成本管理是以全局的視角,由專業化、職能性經營管理轉向全局性決策管理,研究影響成本的各環節、全方面,從而尋求進一步降低成本的途徑,將管理活動提高到戰略層次(朱開悉,2002)[2]。之后,進一步提煉出“整體性、外部性、和諧性、持續性”的優勢特征,完善了戰略成本管理的基本框架(李海艦,2013;張繼德、趙亞楠,2014)[3]。為了將戰略成本管理在企業中進行實際運用,很多學者對其理論進行了創新,提出了三大主要分析模式:

(1)克蘭菲爾德模式

Tony Grundy(1998)主要是將戰略成本管理工具運用于問題的診斷以及方案的選擇,根據成本效益分析,對方案進行評估和規劃,然后進行評價以及不斷學習的過程,開始新一輪的循環[4]。國際上把這種分析方法定義為克蘭菲爾德模式。隨著全球性競爭的加劇,《戰略成本管理》(2011)一書中提出傳統成本管理一味關注短期的戰術性成本,企業間的競爭不再是圍繞價格和成本為中心,要以注重整體效益作為“成本優勢”[5]。樂艷芬(2008)在《戰略成本管理》一書中系統化解釋了戰略成本管理涵義,認為戰略成本管理具有觀念的創新性、管理的開放性、對象的全面性等特點[6],陳仕萍(2010)指出傳統的成本管理只是一味的節約成本,以獲得短期的經濟效益,而戰略成本管理是需求拉動式和市場導向式的成本管理,企業應充分分析市場預期,明確市場目標,同時還要關注顧客的服務成本,加大對顧客的資源投入[7]。

(2)庫珀模式

Robin Cooper(1998)創新了戰略成本管理模式,提出將作業成本法貫穿于傳統體系中,獲取更為客觀的成本信息[8],這就被叫做庫珀模式。陳軻(2002)提出戰略成本管理應以成本管理環境變動為出發點,從預測、決策、計劃等環節入手[9]。田釗平、胡丹等(2003)指出一旦企業的競爭戰略確定,企業就要進行成本動因的分析,尋找降低成本的戰略途徑[10]。

2 相關概念及理論分析

2.1 戰略成本管理理論界定

在現代企業管理實踐中,企業管理者在確定戰略成本目標時,往往會將相關內外部環境因素進行綜合考慮。據此,管理者會制定并開展實現該目標的戰略和一系列行動計劃的流程[38]。企業實行戰略成本管理的實質是實現成本領先,以尋求長久的競爭優勢,據此能在同行市場基于不敗之地,大大提升盈利水平。除此之外,企業還需考慮各種潛在機會,分析機會成本,以期來提高企業的綜合成本管理水平。

2.2 戰略成本管理模式界定

目前戰略成本管理主要有三種模式,即克蘭菲爾德模式、庫珀模式、桑克模式。本節將對這三種模式進行簡述,再說明相較于克蘭菲爾德模式和庫珀模式,運用桑克模式進行戰略成本管理分析的優勢及可行性。

2.2.1 克蘭菲爾德模式和庫珀模式

克蘭菲爾德模式是由克蘭菲爾德工商學院提出。其實質就是將 SCM(strategic cost management)作為一種分析工具引入企業競爭地位中,參與分析、解決企業問題的全過程,實現對公司內部價值鏈的整合優化。該模式基本是成本效益分析,先預估規劃方案,并予以執行,再對執行結果進行評價和不斷學習的過程。

庫珀模式是由美國學者羅賓·庫珀在 1998 年提出的。庫珀教授主要推崇作業成本法(ABC)為核心的戰略成本體系,認為戰略成本管理是作業成本法與傳統成本管理相結合。這方法要求從企業內外部、各部門及競爭對手等方面全面運用 ABC 法,匯總精準的成本核算資料,制定企業競爭地位優勢方案,將企業工作與企業戰略目標聯系起來,為達到降低成本目標的同時提升企業市場競爭力。但這種模式單單從微觀的層面分析成本動因,沒有明確的整體目標,無法與現代戰略成本管理思想相匹配,不切實際。

2.2.2 桑克模式

桑克模式是由美國管理會計教授桑克(Shank)提出的,是在波特教授的理論基礎上創建的,綜合成本管理和戰略管理采用一系列的分析工具,如價值鏈分析、戰略定位分析、戰略成本動因分析(如圖 2-1),形成完整的框架[39]。這三種分析方法相互聯系、密不可分。戰略定位分析主要從企業整體層次宏觀把握其戰略目標;價值鏈分析主要從微觀層次把控各主體環節,從企業的上游供應商出發到下游顧客都是企業關注的范圍;成本動因分析是從企業具體操作入手,決定企業關注哪些有效成本。實現對成本管理體系的設計與構建,為企業提供一套完整的整體構架方案,創建實用性強的成本管理模型,進行戰略成本管理的三種分析方法工作順序是:

3 案例概況 .............................. 15

3.1 德邦股份情況簡介 ............................ 15

3.2 德邦公司戰略成本管理現狀 ........................... 15

4 基于桑克模式的德邦公司戰略成本管理分析 ......................... 20

4.1 德邦公司戰略定位分析 ....................... 20

4.1.1 SWOT 模型分析 ............................ 20

4.1.2 基于 SWOT 的 AHP 分析法 .................................... 23

5 桑克模式下德邦戰略成本管理優化及保障措施 ....................... 43

5.1 基于桑克模式下德邦快遞戰略成本管理優化方案 ................... 43

5.1.1 重整上下游價值鏈 ......................................... 43

5.1.2 實行多元化發展戰略 ....................................... 44

5 桑克模式下德邦戰略成本管理優化及保障措施

5.1 基于桑克模式下德邦快遞戰略成本管理優化方案

5.1.1 重整上下游價值鏈

(1)構建智能物流與供應鏈一體化

智能經濟時代,各大企業都在謀求“互聯網+”形式,德邦快遞也應加速形成以信息技術為主線,實現全自動化的供應鏈環節。借助物聯網技術構建智能物流供應鏈系統,實現產品從供應商到客戶的全視角管理,打造“自營庫存 + 供應商庫存”,增加末端服務功能,打破配送“最后一公里”的梗阻,實現各環節智能化管理,提升運營效率;尋求多元化布局,促進智能物流供應鏈結構升級[49]。

一方面要聚焦戰略聯盟,構建聯合運力產品平臺,例如韻達快遞斥 6 億元入股德邦快遞實現全面聯盟、德邦快遞與魯班到家簽訂戰略合作共建標準化家居物流一站式服務,將物流與家居服務深度融合提高品牌影響力,整合專線聯動、資源集約,實施標準化產品;另一方面,德邦快遞還需與上游核心供應商企業達成長期戰略合作伙伴關系,形成高效的產業鏈模式。

(2)重視服務與質量,增加客戶粘性

居高不下的申訴率以及售后服務差是制約德邦快遞發展的重要因素。加大價格優惠力度,提高售后服務質量是德邦快遞急需做法。首先應精準營銷,細分不同等級的客戶群,推出個性化服務方案,滿足不同群體的需求:中高端客戶群體關注更多的是服務與配送效率,則應該推薦高端配送產品;低端客戶則更在意價格,應推送優惠套餐,提供價格低廉的運送服務,服務結束后,還應對客戶回訪,調查滿意度,詢問服務改進意見;其次,為新增固定客戶,企業可以對于新注冊的用戶提供首次免單項目或適當滿減券,對現有客戶,線上線下定期推送優惠活動的消息。

6 研究結論及展望

6.1 研究結論

本文就先對國內外文獻進行研究,從德邦物流企業自身存在的問題出發,運用戰略成本管理的分析方法,優化德邦物流公司成本管理體系,通過撰寫和研究,得出以下幾點結論:

(1)以桑克模式的視角深入研究制約德邦物流企業發展的瓶頸。從戰略定位選擇、價值鏈分析以及戰略成本動因三方面進行分析發現:存在戰略定位不明確、企業核心業務不突出、員工考核和激勵機制不暢、成本核算混亂的問題。根據這些問題提出了針對性的方案,該方案主要從組織結構調整、完善員工考核和激勵政策、明確市場定位、打造品牌文化方面進行改善。需要公司全員參與,在各個環節降低成本,取得成本優勢。

(2)在實施戰略成本管理體系的過程中,為了確保體系有效運行。設計了與之相符的業績評價體系。同時,對戰略成本管理體系的運行情況,進行有效的跟進和反饋,并完善員工的業績考評制度。從而不斷的優化和調整戰略成本管理的實施。

(3)提高企業競爭力,不僅要著眼于自身內部情況,還要對標行業。與標桿企業看齊,在不斷完善成本核算體系的同時還要識別企業活動,分析內外部價值鏈、戰略成本動因及戰略定位,實屬于一項長期且艱巨的管理活動。需要企業管理層有自主意識,且還要加大人力、物力、信息化系統建設、改進企業文化加強員工凝聚力和向心力。

(4)通過本次的分析和探索也證明,戰略成本管理的實施和推進是企業發展的必然要求。我國在世界主要經濟體中實現了正增長,為進一步提高我國對外開放的水平及企業走出去的要求,企業必須跳出傳統的組織構架,從更高層次做出改變,建立全局性的成本優勢,才能源源不斷的為自身發展注入活力。

參考文獻(略)

相關閱讀

- 新能建集團發展戰略管理優化研究2018-02-02

- 基于勝任力的JCKG專業技術人員培訓體系優化研究2018-02-07

- YK工業機器人公司的柔性組織戰略管理研究2018-03-03

- 基于CMMI4的軟件質量管理的研究2018-03-13

- 巴塔哥尼亞地區指南針青年旅館商業項目研究2018-03-25

- M公司社會責任戰略管理實施策略研究2018-04-18

- A銀行流動性戰略風險管理的現狀、問題與對策2018-04-28

- 新常態下礦業企業危機管理研究2018-05-09

- 戰略投資效率視角下公司治理結構對上市公司績效影...2018-05-23

- 信息技術企業的融資策略戰略管理研究2018-06-09