我國經濟責任審計運行效果實證分析

時間:2016-05-24 來源:www.bjboz.cn作者:lgg

第一章 前言

1.1 選題意義

經濟責任審計的前身是離任審計,始于 1985 年。1986 年,審計署制定并頒布《關于開展廠長離任經濟責任審計工作幾個問題的通知》,推動了離任審計的發展,經過多年的摸索,經濟責任審計(離任審計)已從縣級以下領導干部擴大到地廳級,并積極穩妥地開展了省部級領導干部審計試點,取得了豐碩的成果。2012 年前 11 個月全國共審計黨政領導干部和企事業單位領導人員 2 萬多人,其中省部級 31 人;查出領導干部負有直接責任的違規問題金額 170 多億元,280 多人被移送司法、紀檢監察等部門處理。2013 年全國共審計黨政領導干部和企事業單位領導人員 2.6 萬多名,查出領導干部負有直接責任的問題金額 230 多億元,62 名被審計領導干部和 135 名其他人員的問題被移送司法、紀檢監察機關處理。2014 年前 11 月全國審計機關共審計領導干部 2 萬多人,查出相關領導干部負有直接責任的問題金額 300 多億元,有 200 多人被移送司法、紀檢監察機關處理①。 經濟責任審計作為一項極具中國特色的審計制度,在促進對權力的制約監督、促進依法行政、加強對領導干部的監督管理和黨風廉政建設等方面發揮了重要作用,引起了黨中央、國務院及各級領導的高度重視,并寄予厚望。2013 年 4 月習近平強調,反腐倡廉必須常抓不懈,拒腐防變必須警鐘長鳴。要牢記“蠹眾而木折,隙大而墻壞”的道理,保持懲治腐敗的高壓態勢,做到有案必查、有腐必懲,堅持“老虎”、“蒼蠅”一起打,切實維護人民合法權益,努力做到干部清正、政府清廉、政治清明。② 9月經習近平主席批準,中央軍委下發《關于加強和改進軍隊領導干部經濟責任審計工作的意見》。同年劉家義在中央經濟責任審計工作部際聯席會議上指出:增強做好經濟責任審計工作的使命感和責任感,有效發揮經濟責任審計在加強干部管理監督、推進反腐倡廉建設、提高黨的建設科學化水平、促進民主法治建設等方面的積極作用。 隨著我國經濟責任審計工作的的不斷深入,相關的法律法規、政策制度也在不斷的完善,繼《黨政主要領導干部和國有企業領導人員經濟責任審計規定(2010)》、頒發之后,2014 年我國又出臺了《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則(2014)》,分別對我國經濟責任審計的對象、內容、程序、評價原則與結果運用等進行了規范,如今更是將經濟責任審計納入了《中華人民共和國審計法》,這將進一步推動我國經濟責任審計體系的完善。

..........

1.2 研究內容及框架結構

本文分六個部分進行研究: 第一部分,前言。主要包括選題的理論意義與現實意義,研究內容及框架結構以及研究方法和可能的創新。 第二部分,文獻綜述。通過查閱國內相關文獻,主要從我國經濟責任審計運行機制、運行效果理論研究、實證研究三個方面進行比較系統的文獻回顧,最后做出簡要的述評。 第三部分,理論框架分析。結合文獻及我國發布的各項法律法規,構建了我國經濟責任審計的運行機制,包括:公共受托責任,經濟責任審計委托機制,經濟責任審計執行機制,經濟責任審計成果運用機制。根據運行機制分析了經濟責任審計運行成果,包括經濟責任審計作用于改善政府治理的機制及運行成果的具體體現等。 第四部分,研究設計與模型的建立。主要從以下三方面著手: 第一,根據已有研究文獻及理論分析,提出基本假設: H1:經濟責任審計力量越強大,腐敗的領導干部人數越少;H2:經濟責任審計業務量越大,腐敗的領導干部人數越多;H3:經濟責任審計查出問題金額越大,腐敗的領導干部人數越少;H4~H6:經濟責任審計力量越強大,業務量越大,查出的問題金額越多,越能夠降低行政成本,增加財政財務收支績效;H7~H9:經濟責任審計力量越強大,業務量越大,查出的問題金額越多,越能夠降低預算外資金收支。第二,樣本的選擇和數據的來源。本文樣本主要包括:2003-2010 年各省審計機關人數、各省經濟責任審計被審計人數、各省經濟責任審計查出問題金額、2003-2006年各省行政管理費、2010-2013 年行政管理費、2003-2010 年各省財政支出、財政收入、預算外收入、預算外支出、各省國有企業凈資產利潤率、2003-2010 年各省貪污瀆職立案人數、2003-2010 年各省 GDP、各省人均 GDP、公共管理人員平均工資、居民消費水平。以上數據分別來源于《中國審計年鑒》、《中國財政年鑒》、《中國檢查年鑒》、《中國統計年鑒》及中華人民共和國財政部及國家統計局網站。在分析中本文用到了行政管理費與國內生產總值比、行政管理費財政支出比、工資消費差,這些指標是結合所取得的數據運用 EXCEL2007 運算所得。 第三,變量的設計和選取。本文從三方面來衡量我國經濟責任審計的運行成果,包括貪污腐敗、財政財務收支績效和預算外資金收支,其替代變量分別為貪污瀆職立案人數、行政管理費國內生產總值比、行政管理費財政支出比、預算外資金收入和預算外資金支出;而解釋變量為直接體現我國經濟責任審計的審計人數、被審計人數和查出問題金額;控制變量為人均國內生產總值、財政收入國內生產總值比、國有企業凈資產利潤率、居民消費水平、工資消費差。

..........

第二章 文獻綜述

經濟責任審計是現代審計理論與方法結合中國特色審計實踐而產生的一種制度創新,對完善領導干部監管機制,加強黨風廉政建設,促進民主政治具有重要的現實意義①。近年來,我國關于經濟責任審計的研究文獻較多。

2.1 經濟責任審計基礎理論

在經濟責任審計基礎理論研究方面,涉及到經濟責任審計的理論基礎(蔡春(2001),許百軍(2005)等)、經濟責任審計的動因(秦榮生(1999),李季秀(2001)等)、經濟責任審計的對象(徐雪林、郭長水(2005)等)、經濟責任審計的定位(蔡春、陳曉媛(2007)等)、經濟責任審計的內容(姜彥秋(1999),呂文基(2002),陳曉芳、桂珍若(2006)、王奇杰(2009))等)、經濟責任的評價方法與指標體系(廖洪(2001), 劉正午(2003),經濟責任審計評價科學化課題組(2005),王蔚(2007),王秋梅(2010),陳霞云(2011)等)、經濟責任報告以及經濟責任風險(陳直華(2002),秦小麗、常麗娟(2005),戎雪彥(2008),王新江(2009)等)等諸多方面。在經濟責任審計應用理論研究領域,涉及到市、縣長經濟責任審計(陳正興(2003),周云平(2005),高占江(2007)等)、鄉鎮黨政主要負責人經濟責任審計(周云平、陳通(2006)等)、國有企業及國有控股企業領導人經濟責任審計(謝贊春(2007)李瑩瑩(2010),趙愛玲,李洪杰(2013)等)以及軍隊領導干部經濟責任審計(劉慧斌、任宏偉(2003)等)。張勇(2009)對我國 1987 年至 2007 年經濟責任審計理論研究有關文獻進行了全面的分析與評價,研究結論表明,當前我國缺乏對經濟責任審計理論體系的系統性研究,研究方法和手段相對滯后,缺乏實證研究等。

...........

2.2 經濟責任審計運行機制

在我國,關于經濟責任審計運行機制的研究文獻較少,如在經濟責任審計運行機制構建方面:馬家平(2003)在探索領導干部任期經濟責任審計的運行機制中,談到如何構建運行機制中的三大塊,第一,以審計內容和審計方法為主的經濟責任審計作業機制;第二,經濟責任審計結果評價標準體系;第三,為了讓審計成果被有關部門、單位和個人充分利用,必須建立一套切實可行的經濟責任審計保障機制②。劉更新(2010)以經濟責任審計活動的開展涉及到四個主體要素,即經濟責任審計委托人、經濟責任審計人、經濟責任審計對象以及經濟責任審計信息使用者之間的關系構建了經濟責任審計運行機制的五大板塊,具體包括:審計動因、審計委托機制、審計執行機制、審計信息傳遞機制以及審計成果運用機制。 在經濟責任審計運行機制完善方面:楚巍巍(2013)指出我國經濟責任審計運行機制中存在立法層次低、獨立性缺失、審計標準不規范、人員素質低、事后處理難等問題,并提出應制定標準化的審計規范體系、明確經濟責任審計的評價重點、建立經濟責任交叉和聯合審計制度、深化人事制度改革等舉措來完善運行機制①。李京升(2014)指出在經濟責任審計的運行機制中應建立規范的經濟責任審計法律制度、健全經濟責任審計工作聯席會議制度、建立注冊經濟責任審計師制度、推行經濟責任審計公開制度②。

.........

第三章 理論分析與研究假設 ......... 10

3.1 經濟責任審計運行效果分析 .... 10

3.2 研究假設的提出 ....... 11

3.2.1 領導干部腐敗防治的經濟責任審計運行效果分析 ........ 11

3.2.2 財政財務收支績效的經濟責任審計運行效果分析 ........ 11

3.2.3 預算外收支控制的經濟責任審計運行效果分析 .......... 12

第四章 研究設計 ..... 13

4.2 樣本的選擇和數據的來源 ...... 13

4.2.1 樣本的選擇 ..... 13

4.2.2 數據的來源 ..... 13

4.3 變量的設計和選取 ..... 14

4.3.1 因變量 ......... 14

4.3.2 自變量 ......... 14

4.3.3 控制變量 ....... 15

4.4 模型的設立 .... 16

第五章 實證分析與檢驗 ...... 18

5.1 領導干部腐敗防治的經濟責任審計運行效果實證分析 .......... 18

5.2 財政財務收支績效的經濟責任審計運行效果實證分析 .......... 27

5.3 預算外資金收支控制的經濟責任審計運行效果實證分析 ........ 35

第五章 實證分析與檢驗

5.1 領導干部腐敗防治的經濟責任審計運行效果實證分析

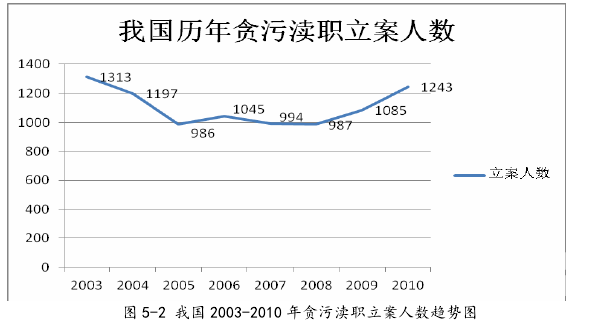

根據《中國檢察年鑒》及《中國審計年鑒》對 31 個省 2003-2010 年貪污瀆職立案人數進行了披露,以下為各省 2003-2010 年貪污瀆職立案人數、審計機關人數、經濟責任審計被審計人數、經濟責審計查出問題金額的趨勢分布圖。 結合表 5-1,從圖 5-1 中,可以看出我國貪污瀆職立案人數在各省的分布參差不齊,其中河南(16)、山東(15)、河北(3)位列前三,江蘇(10)、四川(23)、廣東(19)、遼寧(6)、湖北(17)、湖南(18)緊隨其后,且以上各省年平均貪污瀆職立案人數均在 1500 人以上。而西藏(26)、青海(29)、海南(21)、寧夏(30)貪污瀆職立案人數最少,年平均數在 200 人以下。北京(1)、天津(2)、上海(9)、甘肅(28)、重慶(22)、新疆(31)、內蒙古(5)地區的年平均貪污瀆職立案人數在 200-700 人之間,且從小到大依次排列。在以上各省、市、自治區中,山東(15)、河北(3)、江蘇(10)、黑龍江(8)、云南(25)這五個地區歷年數據波動較大。

..........

結論

通過實證分析表明,我國經濟責任審計在防治腐敗、增加財政財務收支績效,控制預算外資金收支方面均有顯著效果。 首先,在防治腐敗方面,經濟責任審計被審計人數與貪污瀆職立案人數之間存在顯著地正相關關系,即經濟責任審計業務量越大,查處的腐敗領導干部人數越多,進而說明加大經濟責任審計業務量可以有效的揭露領導干部的貪污腐敗。 其次,在增加財政財務收支績效方面,經濟責任被審計人數與管理費用國內生產總值比之間存在顯著地負相關關系,即經濟責任審計業務量越大,越能夠降低行政成本,增加財政財務收支績效。 最后,在控制預算外資金收支方面,審計機關人數與預算外資金收入、預算外資金支出均存在顯著地負相關關系,說明我國審計力量越強大,越能夠降低我國預算外資金收入與支出。我國經濟責任審計主要從審計力量、經濟責任審計業務量、經濟責任審計查出問題金額這三個方面來體現我國經濟責任審計的查處力度。但在研究中,經濟責任審計查出問題金額與各因變量之間均不存在顯著地相關關系,經濟責任審計被審計人數與行政管理費用財政支出比、預算外資金收入、預算外資金支出之間在1%的水平上存在顯著的相關關系,但回歸結果的符號與預測相反。

.........

參考文獻(略)

相關閱讀

- 我國公司IPO中的審計監管機制研究2015-10-09

- 企業風險導向內部審計運用研究2016-01-05

- 碳審計評價體系構建的基本設想2016-08-18

- 公允價值審計中的風險與應對探究2016-09-01

- 會稅差異、機構投資者持股與會計審計收費2018-10-11