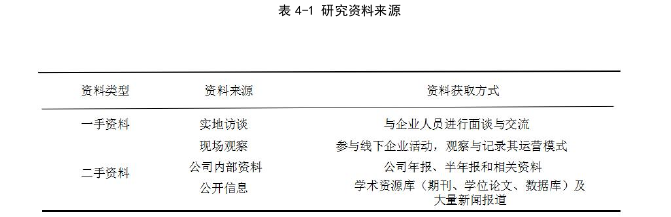

大數據環境下公司財務管理轉型的探討——以D公司為例

本文是一篇財會管理論文,本文致力于深入剖析國務院國有資產監督管理委員會(SASAC)所發布的第23號指導意見,系統性地梳理并構建了當前中國國有企業財務管理轉型的理論框架。該框架著重于四個核心維度:一是組織架構的革新與重構,二是人才體系的培育與發展,三是智能化財務系統的設計與實施,四是風險控制機制的轉型與優化。

1導論

1.1選題背景及意義

1.1.1選題背景

21世紀是科技迅速發展的時代,隨著當前社會的發展,以大數據為代表的財務管理模式逐漸滲透到大、中、小型企業的發展當中。自2016年始,部分企業著手將高度集成且統一的信息化財務系統嵌入稅務管理、審計作業及會計控制流程之中。國內的財務軟件公司也陸續推出了相關領域的產品。生產領域的創新模式已然開啟了全新的時代篇章,這一篇章的基石在于信息與網絡技術的深度融合,它構成了“第三次工業革命”時代最為矚目的標志性特征。在這個被譽為第三次工業革命的新時代,我們身處一個信息高度交織與融合的世界之中。信息的流通速度、處理能力、更新頻率及反饋機制均以史無前例的速率在急劇提升,而全球數據量的迅猛增長,其態勢之洶涌猶如火山噴發,令人深感震撼與驚嘆。大數據已經嶄露頭角,作為支撐經濟、服務社會民眾的重要柱石,它也成為了推動產業改革和提升的關鍵力量,與此同時,大數據正逐漸深入到經濟、社會及人們日常生活的方方面面,能否巧妙且高效地利用大數據的優勢,將成為推動企業未來發展不可或缺的關鍵正面驅動力。

根據網絡數據中心的相關資料,至2020年年末,與大數據時代同步,我國的企業在財務管理上進行了優化和轉型,數量高達3.19萬家,其中上市公司的應用比例為13.09%。數據流作為全球經濟領域中不可或缺的核心要素,如今已晉升為衡量企業核心競爭力的重要指標之一。作為一種新興的經濟資源,數據流曾極大地促進了企業經濟收益的增長,展現了其非凡的價值與潛力。

財會管理論文怎么寫

......................

1.2國內外研究現狀

1.2.1國外研究現狀

"大數據"這一術語,其起源可追溯至美國著名未來學家Alvin Toffler(1980)在其著作《第三次浪潮》中的贊譽,他將其視為第三次浪潮中最絢爛的篇章。2008年,《NATURE》雜志特別推出了BigData專刊,指出隨著眾多研究領域的深入,海量數據正帶來前所未有的新挑戰,自此,“大數據”概念逐漸廣為人知。H.El Bousty與S.Krit(2018)等學者聚焦于大數據時代的商業智能,不僅闡釋了大數據的定義、益處及挑戰,還強調了從大數據中挖掘價值對管理決策的重要輔助作用。Earl McKinney與Charles J.Yoos(2017)等人強調,大數據對會計人員提出了高標準,包括理解測量與表征的局限性、洞察力的主觀判斷、以及統計與數據集整合的能力等,這些要求凸顯了大數據在會計領域的關鍵地位。2019年,Kurt Stockinger等人構建了一個利用大數據技術進行大規模金融分析的實踐框架,通過該框架的財務分析實例,證明了大數據對財務分析的積極影響。SvatošováVeronika(2019)則探討了財務戰略在商業領域的重要性,并提出了動態財務戰略模型,旨在簡化財務決策流程,解決制定具體財務戰略的難題。該模型旨在提供理論與實際相結合的見解,以指導財務戰略的制定及評估財務變化對整體戰略的影響。Centobelli Piera與Cerchione Roberto等人(2022)研究了大數據在供應鏈中的擴散與采納過程,從技術、運營及戰略三個層面進行了深入分析,以多層次視角全面描繪了供應鏈中大數據技術的采納歷程與創新階段。

................................

2大數據環境下公司財務管理相關概念及理論

2.1相關概念

2.1.1大數據的概念及特點

大數據泛指規模龐大的數據集,其概念相對抽象。與“海量數據”、“超大規模數據”相比,大數據的顯著特征在于其滿足三個核心屬性:規模性、多樣性和高速性。規模性體現在數據量的急劇增長上,這些數據量龐大到無法僅憑人工處理,必須依賴智能算法和強大的數據處理平臺,并按照特定程序進行規模化處理。多樣性則源于數據的廣泛來源,具體可以細分為結構化數據、非結構化數據和半結構化數據三類,在這之中,結構化數據具有明確的因果關系,非結構化數據則不存在明確的因果關系,而半結構化數據的因果關系則相對較為模糊。高速性則是指數據的傳播速度快且范圍廣,除了數據規模上的擴大,大數據還要求對數據處理的響應速度更為嚴格,強調快速處理與快速傳播。

2.1.2企業財務戰略的概念

財務戰略是企業經營規劃中針對財務活動的高效與整體性布局。其核心使命在于對企業財務活動的過程進行調控與規劃,旨在達成企業的運營及戰略目標。企業財務戰略體系主要由投資戰略、融資戰略、營運戰略以及股利戰略四大支柱構成。投資戰略為企業未來的發展指明了投資路徑。其成功實施將推動企業實現新的經濟增長點,并增強企業的市場競爭優勢。融資戰略則涵蓋了發行股票、債券以及接受投資者注資等多種方式。在制定融資戰略時,企業需兼顧日常運營的資金需求和投資戰略的資金支撐,以期提升企業的盈利能力。營運戰略的管理范疇覆蓋了企業運營中的所有業務部門,如存貨管理、財務管理等,其核心在于加強日常運營中的現金流管理。股利戰略則是企業針對一段時期內股利分配方向的戰略性規劃,企業需根據不同時期的實際情況靈活調整股利支付比率。

.........................

2.2大數據對企業財務戰略轉型的影響

2.2.1大數據對企業財務管理的影響

在當前大數據環境的驅動下,企業日常的財務管理活動已超越了傳統的核算與管理范疇,成為企業戰略不可或缺的一部分。企業在規劃整體戰略時,必須同步制定與之相匹配的財務戰略。大數據與財務管理的深度融合,不僅為企業提供了科學決策的依據,還促進了數據間的緊密關聯,實現了企業財務戰略管理數據的實時共享,為企業的運營決策提供了有力支持。

大數據技術可廣泛應用于企業的投資、營運、成本預測等多個關鍵環節。借助大數據平臺,企業能夠規范項目管理流程,提升應對運營風險的能力,實現財務管理的精細化。這一技術加強了財務數據的整合與信息之間的關聯性,有效支撐了企業存貨管理、資金運作等方面的需求,幫助企業有效控制成本,推動企業發展。此外,大數據還促進了財務管理各環節之間的有效整合,確保了財務戰略管理的有效實施與全面覆蓋。

2.2.2大數據背景下的財務戰略轉型方向

大數據的興起深刻影響著企業財務戰略轉型的路徑。首先,大數據促使企業建立起大數據管理中心,該中心利用大數據平臺集中處理會計業務,不僅提升了數據收集與處理的效率,還確保了會計記錄的規范性和一致性。此外,平臺還能實現資金的集中管理和存貨的實時監控,促進財務與業務信息的即時傳遞,從而驅動企業管理架構的革新,加速業務與財務的融合,并推動企業戰略規劃的有效實施。

..........................

3大數據環境下公司財務管理現狀...................10

3.1大數據對公司財務管理的影響..........................10

3.1.1大數據對財務管理環境的影響.....................10

3.1.2大數據對財務管理思維方式的影響...............................10

4 D公司概況及財務管理轉型動因分析..........................17

4.1 D公司案例選取說明..............................17

4.2 D公司概況...............................17

4.3 D公司財務管理轉型的數據選擇說明....................18

5大數據下D公司財務管理轉型措施................................25

5.1財務組織架構重構具體實踐措施.......................25

5.2智能型財務人才培養具體實踐措施..........................27

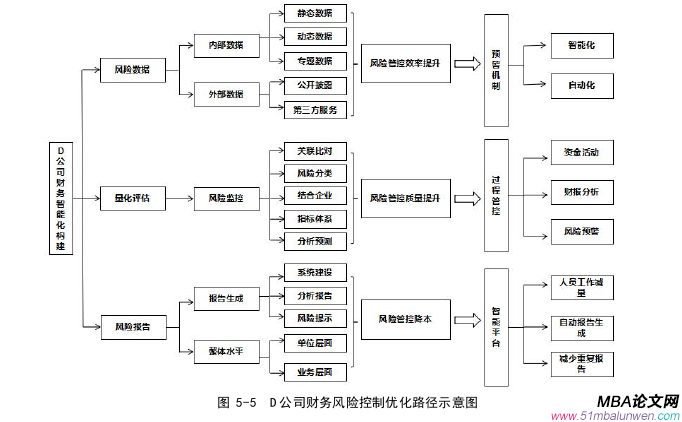

6大數據下D公司財務管理轉型措施的轉型效果分析

6.1提升了決策的準確性和分析的科學性

隨著社會的持續進步與大數據技術的廣泛滲透,財務組織架構的重塑在集團經營管理戰略中的地位日益顯著。這一重塑舉措從根本上消除了數據共享的壁壘,使得財務部門能夠更迅捷、更靈活地響應其他業務部門的運營需求。通過組織架構的精心調整,企業成功構建了一個高效的財務共享平臺,實現了人機協同作業的深度融合,從而顯著提升了決策制定的精確性和分析工作的科學性。在企業內部,企業充分發掘原始數據與計劃數據的潛力,并采納尖端計算模型對數據進行深度剖析與精確處理,實現了財務信息的廣泛共享,有效削減了管理成本。同時,企業還加強了對業務全鏈條的嚴密監控,推行了融合定性與定量分析的精細化管理策略,確保了決策流程的科學嚴謹與合理有效。這一系列戰略性的調整帶來了以下顯著的成效:

首先,D公司邁出了財務共享的第一步,并取得了顯著的成效。在財務共享服務中心的構建與運營階段,公司對集團的財務流程進行了精細的優化設計,并且對各分公司的財務流程實施了統一且標準的整合措施。財務共享服務中心擔當起了資金收支管理、會計核算等核心職責的重任,而各分支機構則轉而專注于財務管理的核心職能,廢除了分級管理架構下的核算會計與出納崗位,打造出一種全新的財務集約化管理形態。與此同時,所有紙質商務文件都通過先進的掃描技術轉化為了電子文檔,并依托信息化系統實現了審批流程的自動化及存儲管理的電子化,這一變革極大地促進了工作效率的提升。

財會管理論文參考

.............................

7總結與展望

7.1總結

本文致力于深入剖析國務院國有資產監督管理委員會(SASAC)所發布的第23號指導意見,系統性地梳理并構建了當前中國國有企業財務管理轉型的理論框架。該框架著重于四個核心維度:一是組織架構的革新與重構,二是人才體系的培育與發展,三是智能化財務系統的設計與實施,四是風險控制機制的轉型與優化。采用案例分析法,并植根于扎根理論,本文選取D公司作為研究實例,深入剖析其在大數據時代背景下財務管理轉型的實踐路徑,具體涉及轉型的動因剖析、實施舉措、取得的成效以及詳細的執行路徑。

研究發現,D公司的轉型策略顯著聚焦于組織架構的革新層面,通過精心設計與構建“三位一體”的財務體系框架,對內部財務管理流程實施了全面且深入的革新措施。在此過程中,D公司巧妙且有效地融入了人工智能等前沿科技手段,成功打造出一個高度集成化、智能化的財務信息系統。在此基礎上,D公司進一步深化了財務人才體系的建設,專注于培養智能型財務人才,從而為公司的轉型戰略提供了堅實而可靠的人才基礎。最終,D公司憑借先進的財務信息系統,成功構建了一個覆蓋“數據采集、分析處理及報告生成”全過程的全方位風險控制體系,從而在大數據環境下圓滿達成了財務管理的轉型目標。

在綜合梳理大數據與企業財務管理轉型相關理論的基礎上,本研究明確指出,大數據在推進企業財務管理轉型的過程中起到了至關重要的作用。它不僅大幅度提高了財務管理的運作效率,還有力地推動了企業整體效益的提升。研究表明,在當前大數據技術快速發展的背景下,企業應積極擁抱并采納新技術,以加快財務管理轉型的步伐。

參考文獻(略)