區域貿易政策不確定性對中國制造業企業技術創新的影響思

本文是一篇國際貿易論文,文章以2003年7月1日中國-東盟自貿區確認建立為例,選取2000年至2014年中國制造業企業為研究對象,使用廣義雙重差分模型,并采取平行趨勢檢驗、預期效應檢驗、安慰劑檢驗及各種穩健性檢驗來驗證結論的有效性和準確性。

1 緒論

1.1 研究背景與意義

1.1.1 研究背景

隨著2018年中美貿易戰、2019年沙特阿美遇襲導致原油價格一路飆升、2020年新冠疫情爆發和2022年俄烏戰爭等“黑天鵝”事件來襲,單邊主義和貿易保護主義行為盛行,中國面臨的貿易壁壘阻礙了企業出口,各種不確定性因素影響了企業技術創新。而以世界貿易組織(World Trade Organization,以下簡稱“WTO”)為代表的多邊貿易體制在減輕貿易壁壘和降低貿易政策不確定性的問題上逐漸乏力,由此中國逐步重視起自由貿易區的建設。數據顯示,截止至2024年3月為止,中國已經締約協議的自貿區有20個,有10個自貿區正在進行談判,還有8個自貿區正在研究①,其中中國-東盟自由貿易區(CAFTA)于2003年7月1日正式確認成立,是中國與外部建設的第一個自貿區,所以論文聚焦于研究CAFTA的成立對中國制造業企業技術創新的影響。

黨的二十大報告明確提及,中國要深入實施創新發展戰略,堅持創新在我國高質量發展過程中的核心地位②。當前,中國出口產品從“老三樣”演變為技術密集的“新三樣”,展現出口產品結構轉型升級的新業態,而國際環境的復雜多變增加了中國制造業企業所面臨的貿易政策不確定性,進而影響了中國制造業企業的技術創新水平。在此背景下,中國制造業企業在擴大外貿市場時難免會與其他國家產生利益沖突,所面臨的貿易政策不確定性影響了投資決策。為推動國家深層次改革和高水平開放,政府應根據當下的國際經濟局勢制定相應的經濟政策,企業應當增加對技術創新的資金投入,培養和儲備技術型人才,以提升其核心的競爭優勢及抵御風險的能力,以對沖貿易政策不確定性波動所帶來的風險。而制造業作為國民經濟的主體,是識別發達國家和發展中國家的關鍵參考依據,但目前中國制造業核心技術受制于人,需提升技術創新能力。

國際貿易論文怎么寫

......................

1.2 研究思路與內容

1.2.1 研究思路

論文主要研究在中國-東盟自由貿易區確認建立后,中國制造業企業所面臨的區域貿易政策不確定性對中國制造業企業技術創新的影響。首先,在閱讀相關資料和文獻之后,論文將重點聚焦于2008年金融危機后不斷上升的貿易政策不確定性。而以WTO為代表的多邊貿易體制近年來在處理國際貿易政策波動和貿易壁壘上升的問題上漸顯乏力,所以逐漸被各國重視起來的自由貿易區成為論文的重點研究對象。其次,創新是企業長青的殺手锏,制造業作為我國的支柱產業仍需提升創新能力。而貿易政策不確定性的變化也是一個企業在做創新決策時要考慮的重要因素,所以論文借助實物期權理論、新新貿易理論和技術創新理論來闡述以中國-東盟自由貿易區為例,區域貿易政策不確定性對中國制造業企業技術創新的影響。隨后,文章匹配2000年至2014年時間段內中國工業企業數據庫、中國海關總署數據庫和中國專利數據庫,并從WTO關稅數據庫下載關稅數據,以測算區域貿易政策不確定性指數。接著采用廣義雙重差分法實證研究在中國-東盟自由貿易區宣布正式確定建立的背景下,區域貿易政策不確定性對中國制造業企業技術創新的影響。后續是探究區域貿易政策不確定性如何通過企業融資約束減少和企業出口擴張兩個渠道來影響中國制造業企業技術創新,并進一步結合新新貿易理論進行企業、區位異質性檢驗。最后,文章總結理論和實證得出的結論,并根據分析結果給出政策建議。

........................

2 文獻綜述

2.1 貿易政策不確定性相關研究

早期學者對不確定的研究先聚焦于環境政策不確定性,理論基礎包括企業進入市場的成本和周邊環境的不確定性。隨著時間的推移,學者漸漸將目光集中于經濟政策不確定性(Economic Policy Uncertainty,以下簡稱“EPU”),但是EPU所能夠反映的是一國經濟政策不確定性的風險程度,是貿易政策不確定性,財政政策不確定性,貨幣政策不確定性和收入政策不確定性等各項分支的總和。正是因為EPU包含的因素過多,不能細化到貿易方面,往往忽略了關稅壁壘和非關稅壁壘等因素,故研究逐步細化到貿易政策不確定性指數(Trade Policy Uncertainty,以下簡稱“TPU”)。

2.1.1 貿易政策不確定性指數測度研究

貿易政策不確定性是一個較為抽象的概念,指的是企業或其他機構不能預料到的貿易政策的可能變動(余淼杰等,2019)。TPU指數的測度是一個研究熱點,借鑒了EPU指數測度的文本分析法。

EPU測度采用文本分析法,測算主要報紙和企業年報中關鍵詞的詞頻。最早開始的是Baker等(2016)研究美國1985年以來重大政治事件的演變,通過計算美國十家主要報紙中“經濟”、“不確定性”等相關詞匯的頻率,得出美國經濟政策不確定性指數①。Baker等學者為此后政策不確定的相關研究打下了堅實的基礎,但是在構建中國經濟政策不確定指數時,為了應對中國媒體的審查,只使用了香港的一家英文報紙《南華早報》(SCMP),沒有將中國大陸的報紙納入統計范疇,樣本量少并且覆蓋的經濟類新聞面窄,這無法代表中國經濟政策不確定性的整體情況。為了彌補Baker等學者的研究空白,Huang和Luk(2020)使用2000年1月至2018年10月期間的十家中國大陸報紙來度算中國的經濟政策不確定性指數①,方法參考Baker等學者的主要過程,結果與其相符。以上研究均是從宏觀層面來衡量經濟政策不確定性指數,沒有下沉到微觀企業的層面,而聶輝華等(2020)詳細到了中國每一家上市企業的EPU指數。他使用python的jieba庫提取了2007年至2018年A股上市公司年報中關于經濟政策不確定性的相關詞匯頻率,構建了企業層面的EPU指數,然后將企業按照行業分類,算出行業層面的EPU指數。

...........................

2.2 企業技術創新相關研究

熊彼特于二十世紀上半葉首次提出經濟意義上的創新,即創新是將生產要素和生產條件重新整合以引入生產體系。論文的“企業技術創新”指的是生產技術創新,包括已有技術和新技術的創新。此后關于創新的研究浩瀚如煙,主要是集中于企業技術創新指標測度和企業技術創新影響因素兩部分。

2.2.1 企業技術創新指標測度研究

企業技術創新指標的測度大致分為三個方向:企業技術創新投入、企業技術創新產出和綜合指標構建。

第一,企業技術創新投入。研發費用在一定程度上可以促進企業技術創新水平,所以是企業技術創新投入常見的代理變量。Hirshleifer等(2012)和Aghion等(2013)認為企業研發支出的增加可以促進技術創新,故將將研發支出作為了企業的技術創新變量。顧夏銘等(2018)使用R&D水平作為技術創新的代理變量之一,R&D水平用研發費用除以企業銷售收入的比值的計算。然而,將研發費用作為企業技術創新能力衡量指標的文獻逐漸減少,隨著研究的深入,現有的研究大多使用專利數量等指標來衡量企業技術創新水平。

第二,企業技術創新產出。專利是政府部門或相關組織頒發給發明創造者的一個文件,專利擁有人具有一段時間內的獨占權和為促進科技進步而給大眾開放專利查看權限的公開義務。專利按照是否受到法律保護分為有效專利和失效專利,也按照類別分為發明專利、實用新型專利和外觀設計專利。而企業技術創新產出通常用專利數量和專利質量等來表示,專利數量的代理變量有專利申請數量,專利質量的代理變量一般是專利引用次數、專利種類等。郝威亞等(2016)構建企業是否有新產品的虛擬變量,將此虛擬變量和新產品產值作為技術創新產出的代理變量。Chang等(2015)和虞義華等(2018)認為企業研發數據是自愿披露的,有些企業存在沒有披露的情況,故選擇專利授權量來代表企業技術創新更優。顧夏銘等(2018)使用專利申請數量作為其中一個指標來表示企業技術創新,作者根據上市公司名單在國家知識產權局下載每年度的專利申請數量。

...................

3 特征事實、理論基礎與研究假設 ....................... 16

3.1 特征事實 ................................ 16

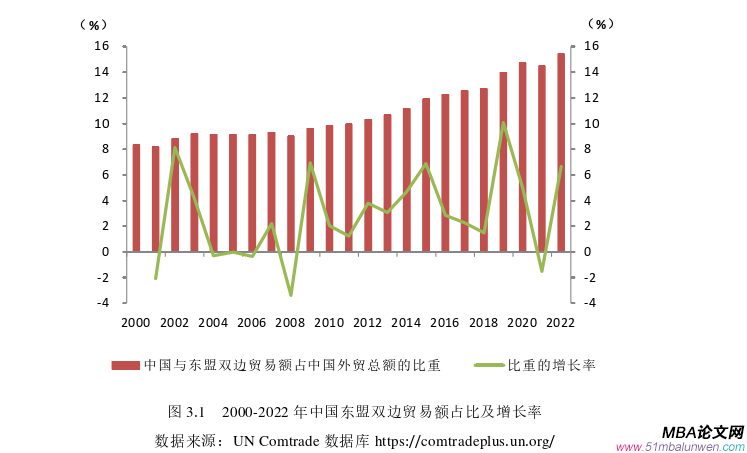

3.1.1 中國-東盟自貿區發展歷程及成果......................... 16

3.1.2 中國制造業企業技術創新發展現狀........................ 20

4 實證檢驗 .......................... 26

4.1 模型構建、變量選取和數據說明 ................... 26

4.1.1 模型構建............................ 26

4.1.2 變量選取....................... 27

5 異質性分析和機制檢驗 .................. 40

5.1 異質性分析 ............................... 40

5.1.1 產權異質性分析...................... 40

5.1.2 行業異質性分析.......................... 40

5 異質性分析和機制檢驗

5.1 異質性分析

5.1.1 產權異質性分析

論文認為在政策支持方面,國有企業享有的助力相較于非國有企業更多,所以論文根據中國工業企業數據庫中的指標“控股情況”,將研究樣本劃分為國有企業和非國有企業,非國有企業包含私營企業、外資企業等,以此來探究當區域貿易政策不確定性下降時,不同產權的中國制造業企業所做出的技術創新決策是否不同。表5.1第(1)-(2)列呈現了國有企業和非國有企業的回歸結果,交互項的系數均顯著為正,國有企業的系數稍微大些,表明在CAFTA確認建立后,區域TPU下降對國有企業和非國有企業的技術創新行為都產生了正面影響,其中國有企業高于非國有企業,這與基準回歸中的結論一致。可能是因為國有企業承擔著更多的國家戰略任務和社會責任感,國家在政策環境穩定時更傾向于給予國有企業政策支持,以促進國有企業的技術創新能力,增強其在國際市場上的競爭優勢,而非國有企業更多依賴于市場機制來調整和技術創新。且國有企業在資源、規模和風險承擔等方面都占有一定的優勢,所以在區域貿易政策不確定性下降時具有更大的技術創新潛力。

5.1.2 行業異質性分析

除了政策環境和企業自身特征外,企業所處的行業也影響企業技術創新。論文根據國家統計局發布的高技術產業代碼①,將研究樣本劃分為高技術產業中的企業和非高技術產業中的企業兩類。表5.1第(3)-(4)列呈現了高技術產業企業和非高技術產業企業的回歸結果,交互項前的系數均顯著為正,非高技術產業企業的系數略大,說明在CAFTA確認建立后,區域TPU下降對高技術產業企業和非高技術產業企業的技術創新行為都產生了正面影響,其中非高技術產業企業高于高技術產業企業。可能因為相對于高技術產業企業,非高技術產業企業對風險的厭惡程度越高,在技術層面的技術創新不如高技術產業成本高、頻率高。

國際貿易論文參考

.........................

6 結論與建議

6.1 研究結論

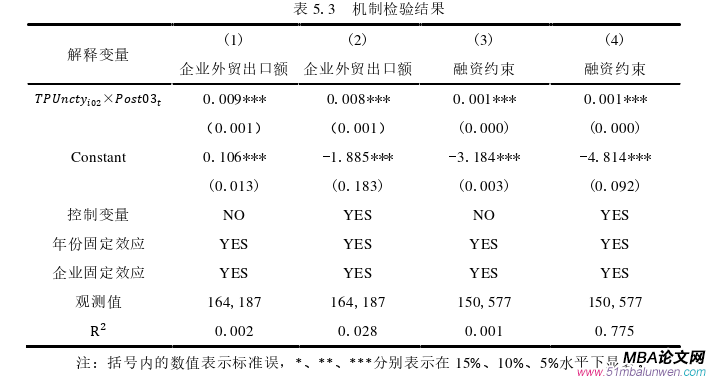

論文借助實物期權理論和技術創新理論分析中國制造業技術企業創新受區域貿易政策不確定性的作用,結合新新貿易理論得出不同類型的中國制造業企業在面對區域貿易政策不確定性下降時所做出的技術創新決策不同。區域貿易政策不確定性下降從信貸市場放松、企業現金流改善和投資三方面而言均有利于緩解中國制造業企業所面臨的融資約束,融資約束改善降低了企業在獲取資金時的障礙和成本,助于中國制造業企業技術創新。區域貿易政策不確定性下降降低了貿易壁壘、優化了貿易結構,中國制造業企業的外貿出口額得到提升,為企業技術創新提供了更好的資金條件。

文章以2003年7月1日中國-東盟自貿區確認建立為例,選取2000年至2014年中國制造業企業為研究對象,使用廣義雙重差分模型,并采取平行趨勢檢驗、預期效應檢驗、安慰劑檢驗及各種穩健性檢驗來驗證結論的有效性和準確性。此外,文章根據產權、行業和區位對研究樣本進行異質性分析,并探索區域貿易政策不確定性是否是企業外貿出口額、融資約束影響中國制造業企業技術創新的渠道。論文得到如下主要結論。

第一,在CAFTA正式確認建立后,中國制造業企業技術創新受到了區域貿易政策不確定性下降的激勵。從專利類型來看,區域貿易政策不確定性對實用新型專利技術創新影響最大,發明專利技術創新次之,外觀設計專利技術創新最后。

第二,不同類型中國制造業企業受到區域貿易政策不確定性下降的影響程度不同,從產權類型來看,對國有企業的促進作用高于非國有企業;從行業類型來看,對非高技術產業企業的促進作用高于高技術產業企業;從區位類型來看,對西部地區企業的促進作用最大,中部次之,東部最后。

第三,區域貿易政策不確定性下降擴大了企業對東盟的出口、減少了融資約束,進而促進了中國制造業企業技術創新。

參考文獻(略)