雙碳背景下汽車制造業環境會計信息披露探討

本文是一篇會計學論文,本文以汽車制造業為例,分析發現的問題可作為其他行業的借鑒。本文還存在較多不足之處,首先汽車制造業121家上市公司年報和社會責任報告四年的環境會計信息均為人工手動搜集,然后進行整理匯總,由于搜集匯總過程具有主觀性,其中可能會有數據遺漏。

第一章緒論

1.1研究背景

改革開放以來,我國的經濟得到了快速增長,工業化進展突飛猛進,與此同時也造成了生態環境破壞、資源加劇枯竭、霧霾嚴重等環境問題,既對人們的生活帶來了不便,并且給我國建立可持續發展的經濟體系造成了一定的阻礙。種種環境問題引起了國家的高度重視,十九大報告中明確提出現階段我國堅持節約資源和保護環境的基本國策,實行最嚴格的生態環境保護制度,形成綠色發展方式和生活方式;在2020年9月的第75屆聯合國大會上,習近平主席提出“碳達峰碳中和”目標;李克強總理在2021年的全國兩會政府工作報告中也提到了“碳中和碳達峰”,這讓雙碳目標成為了熱點。

對于汽車制造業的企業來說,汽車保有量的增加意味著各種汽車的產銷量在增加,而汽車在生產過程中不可避免地會遇到環境問題,因此企業面對環境問題不可逃避和隱瞞,必須承擔相應的責任和義務。與此同時,政府以及社會群眾對企業的環境問題及處理情況具有監督的作用,這也促使企業披露相關的環境會計信息。相比由于政府以及社會群眾的監督而產生的環境會計信息披露需求,利益相關者對于企業的披露工作更加關注,因為對自身的利益產生了影響,所以利益相關者對企業披露工作的需求也是迫在眉睫,對于環境信息的掌握可以幫助他們更好地了解企業的經營情況,做出正確合理的決策,從而規避可能發生的環境風險,并且督促企業提高環境保護的效率。向各利益相關方提供高效、客觀的環境會計信息,這是實現雙碳目標的關鍵步驟。本文則通過對汽車制造業121家上市公司的四年環境會計信息數據進行分析,從環境會計信息披露方式、披露內容以及披露質量三個角度進行分析研究。

會計學論文參考

............................

1.2研究意義

1.2.1理論意義

在傳統的會計信息核算中,大部分企業將重點放在了公司的經濟利益以及傳統財務指標的核算上,因此企業在傳統的財務報表中極少披露與環境相關的財務信息。而環境會計信息將環境信息與傳統財務指標融合起來,以定性和定量相結合的方式進行披露,這樣可以更加準確、全面地反映出其與環境有關的生產經營活動,從而使企業更好地經營管理。

目前,我國對于環境會計理論的研究不夠完善,盡管已有許多學者對其進行了大量的研究,但對企業環境會計信息披露工作的實踐作用較小,因為我國現階段并沒有形成統一的環境會計信息披露體系以及規范的披露標準。絕大多數學者對于企業的環境會計信息的研究僅僅是披露方式和內容的總結以及宏觀整體的問題分析,缺少對企業的具體行為的具體分析和深入且規范的系統分析。由于環境會計理論還不夠完善,導致很多企業在實踐過程中無法正確地將其運用到實踐中。因此,本文對我國汽車制造業上市公司在年報和社會責任報告中披露的環境會計信息進行分析,可以促進環境會計信息披露理論的發展。

................................

第二章相關概念與理論

2.1相關概念

2.1.1環境會計信息的概念

(1)環境會計信息的概念

環境會計的發展歷程已有幾十年,作為會計學科下的一個分支,關于環境會計的定義還很模糊。與傳統會計不同的是,環境會計更注重社會責任和環境保護。環境會計是以傳統會計為理論基礎,將傳統會計與環境保護相結合,對企業在會計期間的生產經營活動中的環境相關經濟活動進行貨幣計量單位計量,這樣既可以幫助企業對自身環保工作情況進行評估,也可以促進社會的可持續性發展。

環境會計信息指的是企業對生產經營活動中的環境事項進行貨幣型計量和確認。與傳統財務報表不同的是,傳統財務報告在編制時只考慮企業的生產經營活動引起的營業經濟變化,而環境會計信息既要涉及環境績效信息,還涉及與環境相關的各類經濟活動的核算信息,其中具體內容包含環保政策、環保措施、污染事件等定性信息,也含有污染物排放量、碳排放量、環境保護稅等定量信息。

(2)環境會計信息披露的概念

企業主要通過年報、社會責任報告、ESG報告等方式披露環境會計信息,以這樣的方式對自身的日常生產經營活動產生的環境相關經濟活動進行公開。環境會計信息披露具體工作包括定期搜集數據,核算環境指標,并將最終的成果對政府、投資者和群眾公布。實踐證明,企業進行環境會計信息披露有利于我國生態建設工作的推進。對政府來說,環境會計信息披露的工作需要依仗相關法律法規,具有強制性的屬性。就企業自身而言,環境會計信息披露工作具有自主性,披露方式的選擇、披露內容的確定、環境會計指標的核算均由企業自愿性披露。

...............................

2.2基礎理論

2.2.1可持續發展理論

可持續發展理論的發展持續了很長時間,在二十世紀八十年代首次提出了可持續發展的概念,對于它的定義具體是指在不影響未來幾代人需求的情況下,能夠滿足當代人需求的發展,旨在倡導人們合理消耗資源。我國也提出“加快生態文明體制改革,建設美麗中國”的可持續發展理念,這是對可持續發展觀和新時代科學發展觀的回應。對于企業而言,企業的生產經營活動與環境息息相關,更應關注自身的發展方式,切勿僅追求利益最大化和低成本,盡量做到生產經營與環保的兼顧并行,生產經營資源的合理運用不僅可以促進環境問題的緩解,還會響應國際政策,推動社會可持續發展。企業的發展必須要遵從可持續發展理論,企業若想長久可持續發展,選擇主動積極披露環境會計信息是首要之選,這樣既能響應國家政策,推動社會可持續發展,又能滿足利益相關者的需求,最終促使企業經濟活動和環境活動的齊頭并進。

2.2.2信息不對稱理論

信息不對稱理論指的是參與市場中經營交易等經濟活動的信息使用者對信息獲取的充分程度存在顯著的差異,在這種情況下,信息獲取較為充分者在交易過程中占住主導方,更具有主動優勢,可以通過信息差進行相關操作,從而獲得較多的利潤,而信息掌握匱乏者則處在極其被動的地位,在交易中需要付出較多成本。

對于環境會計信息披露來說,信息不對稱理論是指企業在進行環境會計信息披露時,部分公司出現環保問題后,選擇不公開披露公司環境相關方面的消極信息,而是僅僅披露公司的一些有益的方面,給利益相關者或者信息使用者帶來信息誤差,產生錯誤投資的判斷。而利益相關方做出錯誤決策的首要原因就是信息不對稱,獲取的環境會計信息不可靠不充分。因此,需要第三方或者政府的介入,比如第三方審計機構審計企業披露的環境會計信息、國家政府出具相關的強制性法律法規,這些對企業來說具有較強的束縛力,同時能抑制企業環境問題的頻繁發生,從而提高企業披露環境會計信息的真實性,從而進一步提高環境會計信息的質量。

.............................

第三章 汽車制造業環境會計信息披露現狀分析 ................... 13

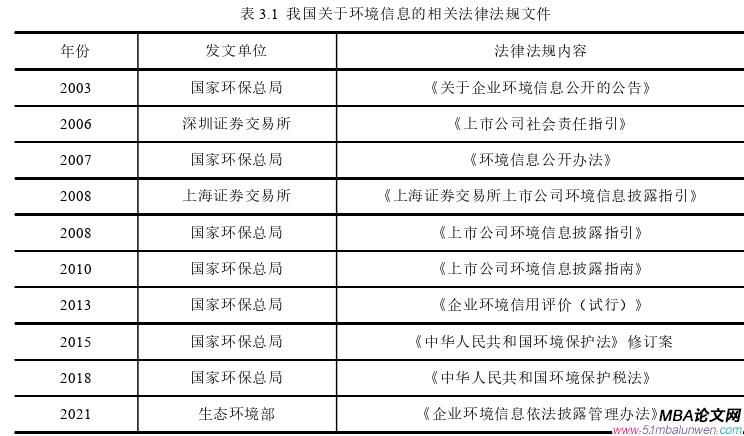

3.1 與環境會計信息披露有關的法律規定 ....................... 13

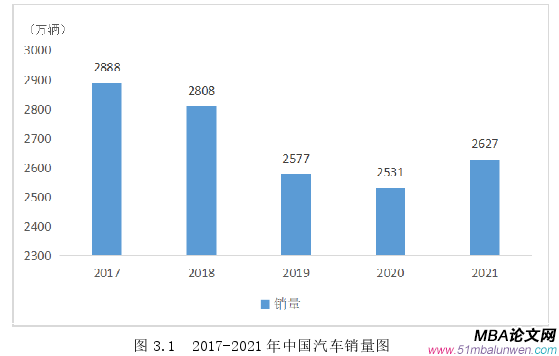

3.2 汽車制造行業發展概述及樣本選取 .......................... 14

第四章 汽車制造業環境會計信息披露存在問題及成因分析 ............ 36

4.1 汽車制造業環境會計信息披露存在的問題 .......................... 36

4.1.1 披露形式不固定,披露內容位置分散 ......................... 36

4.1.2 披露內容具有片面性,缺乏定量指標 ....................... 37

第五章 完善汽車制造業環境會計信息披露的對策 ............................ 42

5.1 完善環境會計信息披露相關法律法規 ...................... 42

5.2 構建環境會計信息披露體系 .................................. 42

第五章完善汽車制造業環境會計信息披露的對策

5.1完善環境會計信息披露相關法律法規

在過去的幾十年中,國家已經出臺了十多部的環保法規,我國的環保相關的法律法規日益健全。但是這些環保規定對企業的披露實踐工作的促進作用較小,并且現階段各行各業關于企業環境信息披露的具體規定較少,比如披露形式的規定、披露內容的標準等。

法律法規是政府監管的依據,有了可依仗的環境會計信息相關法律法規,行業就可以逐步形成具有針對性的環境會計信息披露體系,再一步制定環境會計信息披露標準,這樣企業必定可以規范統一披露環境會計信息。相關規定中可規定實行獨立環境報告形式,將其列入與環境會計信息相關的規定中,強制企業進行統一的披露形式,減少因披露形式雜亂而導致的成本支出。其次,出具具有汽車行業針對性的環境會計信息法規,明確環境信息披露內容,包括例如污染物排放標準、節能減排明細表、廢棄物處置明細表和環保投入資金等量化指標,并強制企業公開披露已有的環境重大訴訟。最后,政府應該設定合理的問責機制,將企業的環境責任提高到法律的責任地位,規定企業應該履行的環境披露義務,強制企業對環境問題進行無隱瞞的披露,以此讓企業付出比遵守法律規定要高多倍的成本支出,這樣也使政府的監督最大化,使企業的行為規范化,企業的生產經營活動更加環保。

會計學論文怎么寫

...........................

第六章結論與不足

隨著汽車保有量的日益增加,環境問題的解決迫在眉睫,加上雙碳目標的提出,汽車制造業上市公司應該對環境會計信息披露工作更加重視。本文首先根據《中國證監會上市公司行業分類》選擇汽車制造業121家上市公司對其2018年至2021年年報和社會責任報告中的環境會計信息進行搜集整理,分析汽車制造業環境會計信息披露的現狀,并建立環境會計信息評分體系,依據環境會計信息評分標準對18家整車制造業上市公司披露的環境會計信息內容進行評分,分析總結汽車制造業環境會計信息披露存在的問題和成因,最后提出建議。本文得出的結論如下:

(1)從2018年至2021年,汽車制造業上市公司環境會計信息披露形式主要以年報和社會責任報告兩種為主,所有企業均在年報中披露了環境會計信息,但披露社會責任報告的企業數量在五分之一左右,并且未發現企業僅出具獨立環境報告。我國汽車制造業環境會計信息披露存在披露方式不固定、披露內容位置雜亂、披露內容定性信息偏多、披露內容多為正面信息、披露內容質量缺乏第三方審計等問題。

(2)分析問題發生的原因主要有我國缺乏環境會計信息相關法律法規、汽車制造業尚未形成一套完整的環境會計信息披露體系、政府或者第三方審計監管不嚴格和企業內部管理不善等。雖然雙碳目標的提出提高了企業環境會計信息披露的積極性,但是汽車制造業環境會計信息披露體系的發展還有很大的進步空間。

(3)為了改善汽車制造業環境會計信息披露狀況,首要工作是健全環境會計信息披露體系,制定環境會計信息披露標準,其中包括統一披露形式和規范化披露內容,推薦使用獨立環境報告。其次加強政府監管和第三方審計的力度,提高企業環境會計信息披露的可靠性。最后加強企業內部控制,提高企業披露環境會計信息積極性。

參考文獻(略)

- 阿里巴巴并購網易考拉的協同效應思考2024-05-21