HS食品公司存貨內(nèi)部控制優(yōu)化研究

時(shí)間:2021-05-06 來源:51mbalunwen.com作者:vicky

本文以 HS 食品公司作為研究分析的對(duì)象,通過對(duì)公司進(jìn)行實(shí)地考察,分析存貨內(nèi)部控制流程現(xiàn)狀,借鑒我國內(nèi)部控制制度的優(yōu)勢(shì),進(jìn)一步分析 HS 食品公司存貨內(nèi)部控制中存在員工專業(yè)性不強(qiáng)、沒有建立科學(xué)合理的存貨盤點(diǎn)制度、存貨控制環(huán)節(jié)中存在的缺陷與不足等問題,并且分析了產(chǎn)生問題的主要原因,緊接著對(duì)各個(gè)部門流程進(jìn)行優(yōu)化設(shè)計(jì),對(duì)依據(jù)存貨內(nèi)部控制提出針對(duì)性的改進(jìn)措施。

第一章 緒論

1.1 研究背景、目的及意義

1.1.1 研究背景

內(nèi)部控制的理論起初發(fā)源于國外,內(nèi)部控制在發(fā)展演變中逐漸形成了一個(gè)包括獨(dú)立理論和管理目的,最初是由 1949 年美國注冊(cè)會(huì)計(jì)師(AICPA)給出其權(quán)威定義。1992 年,在會(huì)計(jì)造假日益猖獗的背景下,《內(nèi)部控制——整合框架》由美國 COSO 委員會(huì)發(fā)布,與此同時(shí)《薩班斯——奧克利法案》的頒布,也是誕生于世通、安然公司舞弊案的背景下,這部法案要求提高內(nèi)部透明度、加強(qiáng)企業(yè)內(nèi)部控制建設(shè),也成為了各國相關(guān)法律法規(guī)研究的典范。我國對(duì)內(nèi)部控制的修訂與完善也一直在不斷加強(qiáng),并且設(shè)立了相關(guān)的原則規(guī)定,在此基礎(chǔ)上于 1999 年修訂了《會(huì)計(jì)法》。《企業(yè)內(nèi)部控制基本規(guī)范》是在 2008 年財(cái)政部聯(lián)合五部門發(fā)起的,實(shí)行范圍是上市公司。《企業(yè)內(nèi)部控制基本規(guī)范》、《中華人民共和國食品安全法》等法律規(guī)范的出現(xiàn),是國家為了保護(hù)食品行業(yè)的健康發(fā)展和質(zhì)量安全所制定的,得到了相關(guān)食品安全管理部門的重視,也預(yù)示著我國對(duì)于食品行業(yè)的重視與關(guān)心。近年來,由于內(nèi)部控制并不完善,HS 食品公司存貨增加的缺點(diǎn)日益凸顯,存貨問題已經(jīng)制約了公司的發(fā)展和經(jīng)濟(jì)效益,對(duì)存貨內(nèi)部控制制定一套合理有效的規(guī)劃顯得十分必要。

1.1.2 研究目的

本篇文章以食品行業(yè)為例,對(duì)食品類公司探索發(fā)現(xiàn),在食品類公司中存貨的各個(gè)重要環(huán)節(jié)進(jìn)行分析找出問題并加以分析問題產(chǎn)生原因,進(jìn)而采取了一些優(yōu)化方案,完善并建立了 HS 食品公司存貨內(nèi)部控制體系,針對(duì)流程中存在不規(guī)范的地方進(jìn)行了修繕,改進(jìn)了操作流程。對(duì)存貨采購和存貨存儲(chǔ)中的成本進(jìn)行了研究?jī)?yōu)化,提供了企業(yè)增加經(jīng)濟(jì)效益的途徑。并且建立風(fēng)險(xiǎn)預(yù)警機(jī)制強(qiáng)化企業(yè)風(fēng)險(xiǎn)意識(shí)。對(duì)于公司存貨內(nèi)部控制制度中重要的環(huán)節(jié)進(jìn)行優(yōu)化,加強(qiáng)對(duì)內(nèi)部控制體系建設(shè),構(gòu)建起一套完善的存貨內(nèi)部控制制度。

......................

1.2 國內(nèi)外文獻(xiàn)綜述

1.2.1 國外研究現(xiàn)狀

(1)內(nèi)部控制的研究進(jìn)展

國外內(nèi)部控制研究相比國內(nèi)要早一些,而且比較貼合市場(chǎng)發(fā)展和企業(yè)管理,各種制度建立的也比較完善。由諾林(2000)提出了員工個(gè)人系統(tǒng)的操作流程,這對(duì)于企業(yè)內(nèi)部控制的作用非常大,可以使企業(yè)的效益最大化,同時(shí)內(nèi)部控制的效果也會(huì)不斷增強(qiáng)[1]。Eugene F·Rama 和 MichaelC·Jensen(2003)認(rèn)為存貨內(nèi)部控制的管理必須要進(jìn)行規(guī)范化操作,如果有了一套規(guī)范化的流程制度,那么企業(yè)的管理成本會(huì)大大降低[2]。Susan 和Matthew(2010)提出內(nèi)部控制系統(tǒng)中最為重要的就是一個(gè)穩(wěn)定的控制氛圍環(huán)境,這其中的關(guān)系是真實(shí)存在的,在一些企業(yè)內(nèi)部資金運(yùn)轉(zhuǎn)活動(dòng)中可以體現(xiàn)出來[3]。Kieth Wade(2008)提出企業(yè)對(duì)于內(nèi)部控制的監(jiān)督管理是企業(yè)長(zhǎng)久發(fā)展的核心要素,其中的審計(jì)工作也尤為重要,想要企業(yè)避免遇到過多的風(fēng)險(xiǎn)因素,加強(qiáng)監(jiān)督管理是一種很好的辦法[4]。

(2)存貨內(nèi)部控制方面的學(xué)術(shù)觀點(diǎn)

Philippe Jorion(2011)對(duì)存貨的倉庫管理進(jìn)行了細(xì)致分析,發(fā)現(xiàn)存貨內(nèi)部控制的各個(gè)流程是緊密相連的,各種流程之間密不可分,其中尤為重要的是存貨原料部分的計(jì)劃領(lǐng)取,在生產(chǎn)過程中合理規(guī)劃使用就可以避免出現(xiàn)企業(yè)物資損耗和原料過度浪費(fèi)的現(xiàn)象[5]。Foch Noreen(2010)對(duì)于企業(yè)的存貨內(nèi)部控制進(jìn)行了許多的研究計(jì)劃,引入存貨內(nèi)部控制評(píng)價(jià)體系,幫助企業(yè)解決發(fā)展中遇到的問題,確定其實(shí)施的計(jì)劃是否有效。對(duì)于存貨內(nèi)部控制評(píng)價(jià)體系的建立關(guān)乎企業(yè)的未來發(fā)展[6]。Wee 和 Li(2011)做了許多的數(shù)據(jù)研究分析在內(nèi)部控制和財(cái)務(wù)管理之間。企業(yè)內(nèi)部控制與企業(yè)的財(cái)務(wù)環(huán)境有很大的聯(lián)系,制度的運(yùn)行情況與數(shù)據(jù)的真實(shí)完整息息相關(guān),企業(yè)財(cái)務(wù)情況可以反映出內(nèi)部控制活動(dòng)是否有效[7]。

(3)內(nèi)部控制應(yīng)用在存貨管理中的案例

對(duì)此,John R(2013)提出存貨內(nèi)部控制活動(dòng)要引入先進(jìn)的科學(xué)信息系統(tǒng),可以利用無線射頻識(shí)別(RFID)能夠準(zhǔn)確發(fā)現(xiàn)存貨流程中出現(xiàn)的相關(guān)問題,并且進(jìn)行及時(shí)有效的控制管理,提高了存貨的周準(zhǔn)率,使得企業(yè)得以健康穩(wěn)定發(fā)展[8]。同年,Leavins(2013)發(fā)現(xiàn)存貨倉儲(chǔ)管理可以進(jìn)行現(xiàn)代信息化的管理模式,依托一套科學(xué)的內(nèi)部控制體系的運(yùn)用,并且依靠數(shù)據(jù)的有效性使得企業(yè)運(yùn)營效率得以提高,借助無線電波實(shí)現(xiàn)對(duì)倉儲(chǔ)物流的全程追蹤,實(shí)現(xiàn)企業(yè)的最大運(yùn)營效率[9]。

...................

第二章 存貨內(nèi)部控制相關(guān)理論概述

2.1 存貨的相關(guān)理論

2.1.1 存貨的概念

存貨,是指企業(yè)在日常活動(dòng)中持有以備出售的原料或商品、處于生產(chǎn)過程中的在產(chǎn)品以及在生產(chǎn)過程或提供勞務(wù)中耗用的材料或物料等。企業(yè)的庫存量體現(xiàn)出存貨量,當(dāng)企業(yè)接收到的原料、商品或產(chǎn)成品數(shù)量大于發(fā)出量時(shí),就產(chǎn)生了庫存。從生產(chǎn)進(jìn)程來看,企業(yè)存貨通常包括原材料、周轉(zhuǎn)材料、在產(chǎn)品、半成品、產(chǎn)成品、商品等。原材料是企業(yè)生產(chǎn)過程中經(jīng)加工改變其形態(tài)并構(gòu)成主要實(shí)體的各種原料及輔料、燃料、輔料等;周轉(zhuǎn)材料是企業(yè)可以多次使用的,如企業(yè)為了包裝產(chǎn)品而儲(chǔ)存的各種工具、玻璃器皿、容器等;在產(chǎn)品是正在加工尚未完工的產(chǎn)品;半成品是經(jīng)過一定生產(chǎn)過程進(jìn)一步檢驗(yàn)合格交付倉庫保管的產(chǎn)品;產(chǎn)成品是完成所有生產(chǎn)工序,可以作為商品對(duì)外銷售的產(chǎn)品;商品是外購或委托加工完成驗(yàn)收入庫用于直接出售的商品。其中產(chǎn)成品和商品都是可以直接銷售而變現(xiàn);原材料則需經(jīng)過進(jìn)一步加工后才能達(dá)到出售變現(xiàn)的目的。

為建造固定資產(chǎn)而儲(chǔ)備的材料不能作為企業(yè)的存貨,存貨與無形資產(chǎn)、固定資產(chǎn)最本質(zhì)的區(qū)別是目的不同,企業(yè)持有固定資產(chǎn)、無形資產(chǎn)的目的是為企業(yè)生產(chǎn)經(jīng)營過程中日程活動(dòng)而服務(wù)的;而存貨對(duì)企業(yè)最直觀的目的是銷售或耗用。

.........................

2.2 存貨內(nèi)部控制的相關(guān)理論

2.2.1 存貨內(nèi)部控制的概念

存貨內(nèi)部控制是企業(yè)為了更加規(guī)范合理管理企業(yè)而制定的一系列監(jiān)督管理制度,制定科學(xué)的存貨內(nèi)部控制是企業(yè)如何發(fā)展前進(jìn)的重要核心部分,也是諸多企業(yè)想要改變?cè)嘘惻f發(fā)展模式,創(chuàng)造新的思路和方法。對(duì)于企業(yè)的各個(gè)重要環(huán)節(jié)進(jìn)行修改完善,可以使企業(yè)的相關(guān)流程更加合理有效,加快了企業(yè)存貨的周轉(zhuǎn)率、存貨資產(chǎn)的資金收益率,同時(shí)也對(duì)存貨的資金安全起到了保障作用,使企業(yè)的發(fā)展更具合理性,形成了科學(xué)發(fā)展的新模式。存貨內(nèi)部控制為企業(yè)管理好存貨,針對(duì)存貨收、發(fā)、存與供、產(chǎn)、銷各環(huán)節(jié)的特點(diǎn),事先制定的一套相互牽制、相互驗(yàn)證的內(nèi)部監(jiān)控制度。存貨內(nèi)部控制是企業(yè)整個(gè)內(nèi)部控制中的重點(diǎn)內(nèi)容和中心環(huán)節(jié)。企業(yè)制訂存貨內(nèi)部控制的目的在于保障存貨資產(chǎn)的安全完整,加速存貨資金周轉(zhuǎn),提高存貨資金使用效益。

2.2.2 存貨內(nèi)部控制的重要性

存貨內(nèi)部控制是企業(yè)經(jīng)營活動(dòng)中必不可少的一項(xiàng)活動(dòng),高效的存貨內(nèi)部控制不僅能提升企業(yè)的經(jīng)營效益和資金運(yùn)作質(zhì)量,而且也會(huì)減少企業(yè)物資浪費(fèi),充分發(fā)揮價(jià)值鏈的潛力。存貨內(nèi)部控制的目標(biāo)就是使其數(shù)量保持在最優(yōu)存貨儲(chǔ)備量和合理貯備區(qū)間內(nèi),盡力在各種成本與存貨效益之間做出權(quán)衡,達(dá)到兩者的最佳結(jié)合,利用有效的存貨控制方法,降低企業(yè)的平均資金占用水平,提高存貨的流動(dòng)速度,從而提升企業(yè)的經(jīng)濟(jì)效益。存貨內(nèi)部控制重要性具體體現(xiàn)在以下三個(gè)方面。 ...........................

...........................

第三章 HS 食品公司存貨內(nèi)部控制現(xiàn)狀分析..............................16

3.1 HS 食品公司基本情況...............................16

3.1.1 HS 食品公司簡(jiǎn)介...........................16

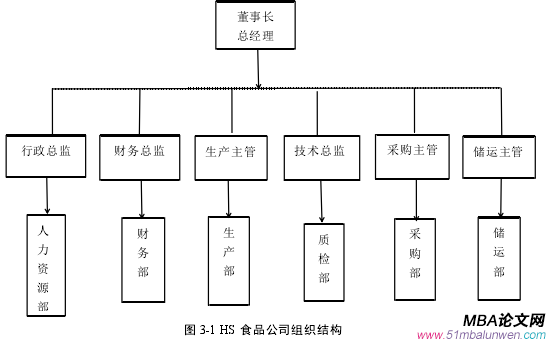

3.1.2 公司組織結(jié)構(gòu)圖..........................16

第四章 HS 食品公司存貨內(nèi)部控制問題及原因分析....................26

4.1 HS 食品公司存貨內(nèi)部控制存在的問題.........................26

4.1.1 存貨采購環(huán)節(jié)問題............................26

4.1.2 存貨驗(yàn)收入庫環(huán)節(jié)問題.........................27

第五章 HS 食品公司存貨內(nèi)部控制優(yōu)化方案設(shè)計(jì).........................35

5.1 HS 食品公司存貨內(nèi)部控制優(yōu)化的目標(biāo)與原則.............................35

5.1.1 HS 食品公司存貨內(nèi)部控制優(yōu)化目標(biāo)........................35

5.1.2 HS 食品公司存貨內(nèi)部控制優(yōu)化原則..............36

第六章 存貨內(nèi)部控制優(yōu)化方案實(shí)施保障措施

6.1 實(shí)行內(nèi)部控制激勵(lì)約束機(jī)制

HS 食品公司設(shè)置企業(yè)員工激勵(lì)約束機(jī)制,通過績(jī)效考核與制定目標(biāo)責(zé)任制建立激勵(lì)約束管理機(jī)制。在企業(yè)內(nèi)部按照部門業(yè)務(wù)職能不同確定員工目標(biāo)責(zé)任,針對(duì)企業(yè)以食品質(zhì)量和銷售為目標(biāo),可以采用績(jī)效考核的方式鼓勵(lì)員工。HS 食品公司對(duì)企業(yè)部門和員工完成的結(jié)果進(jìn)行綜合評(píng)價(jià),采用激勵(lì)約束制度由物質(zhì)與精神兩個(gè)方面構(gòu)成,同時(shí)企業(yè)內(nèi)部與外部監(jiān)管可以構(gòu)成約束機(jī)制。對(duì)于表現(xiàn)突出的員工可以根據(jù)具體情況給以相應(yīng)獎(jiǎng)勵(lì)。

(1)長(zhǎng)期激勵(lì)機(jī)制適用于企業(yè)的高級(jí)管理人員,采取期權(quán)、股權(quán)等方式鼓勵(lì)管理者積極應(yīng)對(duì)企業(yè)未來遇到的風(fēng)險(xiǎn),使企業(yè)的發(fā)展更加穩(wěn)定。

(2)采取物質(zhì)、現(xiàn)金的方式鼓勵(lì)表現(xiàn)突出的員工,使其更加認(rèn)同企業(yè)制定的激勵(lì)約束機(jī)制。

(3)HS 食品公司對(duì)于在內(nèi)部控制活動(dòng)中表現(xiàn)不積極的員工使用約束機(jī)制,約束機(jī)制起到保障企業(yè)運(yùn)營的作用,及時(shí)保護(hù)激勵(lì)約束機(jī)制的順利實(shí)施。 .......................

.......................

第七章 結(jié)論與展望

7.1 研究結(jié)論

本文以 HS 食品公司作為研究分析的對(duì)象,通過對(duì)公司進(jìn)行實(shí)地考察,分析存貨內(nèi)部控制流程現(xiàn)狀,借鑒我國內(nèi)部控制制度的優(yōu)勢(shì),進(jìn)一步分析 HS 食品公司存貨內(nèi)部控制中存在員工專業(yè)性不強(qiáng)、沒有建立科學(xué)合理的存貨盤點(diǎn)制度、存貨控制環(huán)節(jié)中存在的缺陷與不足等問題,并且分析了產(chǎn)生問題的主要原因,緊接著對(duì)各個(gè)部門流程進(jìn)行優(yōu)化設(shè)計(jì),對(duì)依據(jù)存貨內(nèi)部控制提出針對(duì)性的改進(jìn)措施。

(1)HS 食品公司在存貨的采購、驗(yàn)收、領(lǐng)用盤點(diǎn)等環(huán)節(jié)都存在相應(yīng)的制度缺陷,比如監(jiān)督流于形式、責(zé)任不明確等問題,所以通過實(shí)習(xí)了解到各業(yè)務(wù)環(huán)節(jié)問題發(fā)生的原因,并且與公司現(xiàn)有存貨內(nèi)部控制情況相結(jié)合,對(duì)發(fā)生問題的環(huán)節(jié)進(jìn)行優(yōu)化,而且還要建立成熟的風(fēng)險(xiǎn)控制預(yù)警機(jī)制。

(2)HS 食品公司存貨內(nèi)部控制問題大部分原因是缺乏控制環(huán)境的穩(wěn)定,各個(gè)部門之間的責(zé)任并不明晰,獎(jiǎng)懲制度還不夠完善,其關(guān)鍵點(diǎn)在于要建立一支技能專業(yè)的質(zhì)量檢驗(yàn)隊(duì)伍,提高質(zhì)檢員的個(gè)人素質(zhì)和檢驗(yàn)?zāi)芰ΓU洗尕浀陌踩蜕a(chǎn)物資的及時(shí)供應(yīng),樹立存貨嚴(yán)格管理控制意識(shí),為企業(yè)的長(zhǎng)久健康發(fā)展提供保障。

(3)完善企業(yè)的存貨內(nèi)部控制制度,其根本關(guān)鍵在于員工的重視程度。要積極引導(dǎo)HS 食品公司員工樹立正確專業(yè)的存貨內(nèi)部控制意識(shí),養(yǎng)成內(nèi)部控制的良好習(xí)慣,主動(dòng)承擔(dān)起企業(yè)發(fā)展的重要責(zé)任,使員工更加積極工作,更多參與到企業(yè)的生產(chǎn)生活中,提升個(gè)人的工作效率,提高企業(yè)的經(jīng)營效益。

(4)在對(duì) HS 食品公司的分析研究中,發(fā)現(xiàn)企業(yè)沒有成熟的存貨供應(yīng)商制度,需要以企業(yè)的規(guī)章制度為核心。建立完善成熟的供應(yīng)商體系對(duì)于企業(yè)的存貨內(nèi)部控制會(huì)起到重要幫助作用,嚴(yán)格對(duì)企業(yè)供應(yīng)商進(jìn)行檢驗(yàn)和相關(guān)資格資質(zhì)的驗(yàn)收。同時(shí)也定期對(duì)企業(yè)儲(chǔ)運(yùn)部門和財(cái)務(wù)部門人員的專業(yè)培訓(xùn),增加企業(yè)管理存貨的能力。除此之外,定期對(duì)倉管人員進(jìn)行專業(yè)化的培訓(xùn),增強(qiáng)企業(yè)對(duì)于財(cái)務(wù)會(huì)計(jì)的管理。

(5)為其建立完善的存貨內(nèi)部控制制度勢(shì)在必行,只有合理統(tǒng)一控制存貨才能對(duì)各個(gè)環(huán)節(jié)實(shí)行及時(shí)有效的管理,避免出現(xiàn)多級(jí)分化的局面,財(cái)務(wù)審計(jì)部門配合內(nèi)控部門對(duì)每個(gè)流程實(shí)現(xiàn)監(jiān)管,為企業(yè)的穩(wěn)定生產(chǎn)做出了強(qiáng)有力的保障,增強(qiáng)企業(yè)的存貨內(nèi)部控制能力。

參考文獻(xiàn)(略)

第一章 緒論

1.1 研究背景、目的及意義

1.1.1 研究背景

內(nèi)部控制的理論起初發(fā)源于國外,內(nèi)部控制在發(fā)展演變中逐漸形成了一個(gè)包括獨(dú)立理論和管理目的,最初是由 1949 年美國注冊(cè)會(huì)計(jì)師(AICPA)給出其權(quán)威定義。1992 年,在會(huì)計(jì)造假日益猖獗的背景下,《內(nèi)部控制——整合框架》由美國 COSO 委員會(huì)發(fā)布,與此同時(shí)《薩班斯——奧克利法案》的頒布,也是誕生于世通、安然公司舞弊案的背景下,這部法案要求提高內(nèi)部透明度、加強(qiáng)企業(yè)內(nèi)部控制建設(shè),也成為了各國相關(guān)法律法規(guī)研究的典范。我國對(duì)內(nèi)部控制的修訂與完善也一直在不斷加強(qiáng),并且設(shè)立了相關(guān)的原則規(guī)定,在此基礎(chǔ)上于 1999 年修訂了《會(huì)計(jì)法》。《企業(yè)內(nèi)部控制基本規(guī)范》是在 2008 年財(cái)政部聯(lián)合五部門發(fā)起的,實(shí)行范圍是上市公司。《企業(yè)內(nèi)部控制基本規(guī)范》、《中華人民共和國食品安全法》等法律規(guī)范的出現(xiàn),是國家為了保護(hù)食品行業(yè)的健康發(fā)展和質(zhì)量安全所制定的,得到了相關(guān)食品安全管理部門的重視,也預(yù)示著我國對(duì)于食品行業(yè)的重視與關(guān)心。近年來,由于內(nèi)部控制并不完善,HS 食品公司存貨增加的缺點(diǎn)日益凸顯,存貨問題已經(jīng)制約了公司的發(fā)展和經(jīng)濟(jì)效益,對(duì)存貨內(nèi)部控制制定一套合理有效的規(guī)劃顯得十分必要。

1.1.2 研究目的

本篇文章以食品行業(yè)為例,對(duì)食品類公司探索發(fā)現(xiàn),在食品類公司中存貨的各個(gè)重要環(huán)節(jié)進(jìn)行分析找出問題并加以分析問題產(chǎn)生原因,進(jìn)而采取了一些優(yōu)化方案,完善并建立了 HS 食品公司存貨內(nèi)部控制體系,針對(duì)流程中存在不規(guī)范的地方進(jìn)行了修繕,改進(jìn)了操作流程。對(duì)存貨采購和存貨存儲(chǔ)中的成本進(jìn)行了研究?jī)?yōu)化,提供了企業(yè)增加經(jīng)濟(jì)效益的途徑。并且建立風(fēng)險(xiǎn)預(yù)警機(jī)制強(qiáng)化企業(yè)風(fēng)險(xiǎn)意識(shí)。對(duì)于公司存貨內(nèi)部控制制度中重要的環(huán)節(jié)進(jìn)行優(yōu)化,加強(qiáng)對(duì)內(nèi)部控制體系建設(shè),構(gòu)建起一套完善的存貨內(nèi)部控制制度。

......................

1.2 國內(nèi)外文獻(xiàn)綜述

1.2.1 國外研究現(xiàn)狀

(1)內(nèi)部控制的研究進(jìn)展

國外內(nèi)部控制研究相比國內(nèi)要早一些,而且比較貼合市場(chǎng)發(fā)展和企業(yè)管理,各種制度建立的也比較完善。由諾林(2000)提出了員工個(gè)人系統(tǒng)的操作流程,這對(duì)于企業(yè)內(nèi)部控制的作用非常大,可以使企業(yè)的效益最大化,同時(shí)內(nèi)部控制的效果也會(huì)不斷增強(qiáng)[1]。Eugene F·Rama 和 MichaelC·Jensen(2003)認(rèn)為存貨內(nèi)部控制的管理必須要進(jìn)行規(guī)范化操作,如果有了一套規(guī)范化的流程制度,那么企業(yè)的管理成本會(huì)大大降低[2]。Susan 和Matthew(2010)提出內(nèi)部控制系統(tǒng)中最為重要的就是一個(gè)穩(wěn)定的控制氛圍環(huán)境,這其中的關(guān)系是真實(shí)存在的,在一些企業(yè)內(nèi)部資金運(yùn)轉(zhuǎn)活動(dòng)中可以體現(xiàn)出來[3]。Kieth Wade(2008)提出企業(yè)對(duì)于內(nèi)部控制的監(jiān)督管理是企業(yè)長(zhǎng)久發(fā)展的核心要素,其中的審計(jì)工作也尤為重要,想要企業(yè)避免遇到過多的風(fēng)險(xiǎn)因素,加強(qiáng)監(jiān)督管理是一種很好的辦法[4]。

(2)存貨內(nèi)部控制方面的學(xué)術(shù)觀點(diǎn)

Philippe Jorion(2011)對(duì)存貨的倉庫管理進(jìn)行了細(xì)致分析,發(fā)現(xiàn)存貨內(nèi)部控制的各個(gè)流程是緊密相連的,各種流程之間密不可分,其中尤為重要的是存貨原料部分的計(jì)劃領(lǐng)取,在生產(chǎn)過程中合理規(guī)劃使用就可以避免出現(xiàn)企業(yè)物資損耗和原料過度浪費(fèi)的現(xiàn)象[5]。Foch Noreen(2010)對(duì)于企業(yè)的存貨內(nèi)部控制進(jìn)行了許多的研究計(jì)劃,引入存貨內(nèi)部控制評(píng)價(jià)體系,幫助企業(yè)解決發(fā)展中遇到的問題,確定其實(shí)施的計(jì)劃是否有效。對(duì)于存貨內(nèi)部控制評(píng)價(jià)體系的建立關(guān)乎企業(yè)的未來發(fā)展[6]。Wee 和 Li(2011)做了許多的數(shù)據(jù)研究分析在內(nèi)部控制和財(cái)務(wù)管理之間。企業(yè)內(nèi)部控制與企業(yè)的財(cái)務(wù)環(huán)境有很大的聯(lián)系,制度的運(yùn)行情況與數(shù)據(jù)的真實(shí)完整息息相關(guān),企業(yè)財(cái)務(wù)情況可以反映出內(nèi)部控制活動(dòng)是否有效[7]。

(3)內(nèi)部控制應(yīng)用在存貨管理中的案例

對(duì)此,John R(2013)提出存貨內(nèi)部控制活動(dòng)要引入先進(jìn)的科學(xué)信息系統(tǒng),可以利用無線射頻識(shí)別(RFID)能夠準(zhǔn)確發(fā)現(xiàn)存貨流程中出現(xiàn)的相關(guān)問題,并且進(jìn)行及時(shí)有效的控制管理,提高了存貨的周準(zhǔn)率,使得企業(yè)得以健康穩(wěn)定發(fā)展[8]。同年,Leavins(2013)發(fā)現(xiàn)存貨倉儲(chǔ)管理可以進(jìn)行現(xiàn)代信息化的管理模式,依托一套科學(xué)的內(nèi)部控制體系的運(yùn)用,并且依靠數(shù)據(jù)的有效性使得企業(yè)運(yùn)營效率得以提高,借助無線電波實(shí)現(xiàn)對(duì)倉儲(chǔ)物流的全程追蹤,實(shí)現(xiàn)企業(yè)的最大運(yùn)營效率[9]。

...................

第二章 存貨內(nèi)部控制相關(guān)理論概述

2.1 存貨的相關(guān)理論

2.1.1 存貨的概念

存貨,是指企業(yè)在日常活動(dòng)中持有以備出售的原料或商品、處于生產(chǎn)過程中的在產(chǎn)品以及在生產(chǎn)過程或提供勞務(wù)中耗用的材料或物料等。企業(yè)的庫存量體現(xiàn)出存貨量,當(dāng)企業(yè)接收到的原料、商品或產(chǎn)成品數(shù)量大于發(fā)出量時(shí),就產(chǎn)生了庫存。從生產(chǎn)進(jìn)程來看,企業(yè)存貨通常包括原材料、周轉(zhuǎn)材料、在產(chǎn)品、半成品、產(chǎn)成品、商品等。原材料是企業(yè)生產(chǎn)過程中經(jīng)加工改變其形態(tài)并構(gòu)成主要實(shí)體的各種原料及輔料、燃料、輔料等;周轉(zhuǎn)材料是企業(yè)可以多次使用的,如企業(yè)為了包裝產(chǎn)品而儲(chǔ)存的各種工具、玻璃器皿、容器等;在產(chǎn)品是正在加工尚未完工的產(chǎn)品;半成品是經(jīng)過一定生產(chǎn)過程進(jìn)一步檢驗(yàn)合格交付倉庫保管的產(chǎn)品;產(chǎn)成品是完成所有生產(chǎn)工序,可以作為商品對(duì)外銷售的產(chǎn)品;商品是外購或委托加工完成驗(yàn)收入庫用于直接出售的商品。其中產(chǎn)成品和商品都是可以直接銷售而變現(xiàn);原材料則需經(jīng)過進(jìn)一步加工后才能達(dá)到出售變現(xiàn)的目的。

為建造固定資產(chǎn)而儲(chǔ)備的材料不能作為企業(yè)的存貨,存貨與無形資產(chǎn)、固定資產(chǎn)最本質(zhì)的區(qū)別是目的不同,企業(yè)持有固定資產(chǎn)、無形資產(chǎn)的目的是為企業(yè)生產(chǎn)經(jīng)營過程中日程活動(dòng)而服務(wù)的;而存貨對(duì)企業(yè)最直觀的目的是銷售或耗用。

.........................

2.2 存貨內(nèi)部控制的相關(guān)理論

2.2.1 存貨內(nèi)部控制的概念

存貨內(nèi)部控制是企業(yè)為了更加規(guī)范合理管理企業(yè)而制定的一系列監(jiān)督管理制度,制定科學(xué)的存貨內(nèi)部控制是企業(yè)如何發(fā)展前進(jìn)的重要核心部分,也是諸多企業(yè)想要改變?cè)嘘惻f發(fā)展模式,創(chuàng)造新的思路和方法。對(duì)于企業(yè)的各個(gè)重要環(huán)節(jié)進(jìn)行修改完善,可以使企業(yè)的相關(guān)流程更加合理有效,加快了企業(yè)存貨的周轉(zhuǎn)率、存貨資產(chǎn)的資金收益率,同時(shí)也對(duì)存貨的資金安全起到了保障作用,使企業(yè)的發(fā)展更具合理性,形成了科學(xué)發(fā)展的新模式。存貨內(nèi)部控制為企業(yè)管理好存貨,針對(duì)存貨收、發(fā)、存與供、產(chǎn)、銷各環(huán)節(jié)的特點(diǎn),事先制定的一套相互牽制、相互驗(yàn)證的內(nèi)部監(jiān)控制度。存貨內(nèi)部控制是企業(yè)整個(gè)內(nèi)部控制中的重點(diǎn)內(nèi)容和中心環(huán)節(jié)。企業(yè)制訂存貨內(nèi)部控制的目的在于保障存貨資產(chǎn)的安全完整,加速存貨資金周轉(zhuǎn),提高存貨資金使用效益。

2.2.2 存貨內(nèi)部控制的重要性

存貨內(nèi)部控制是企業(yè)經(jīng)營活動(dòng)中必不可少的一項(xiàng)活動(dòng),高效的存貨內(nèi)部控制不僅能提升企業(yè)的經(jīng)營效益和資金運(yùn)作質(zhì)量,而且也會(huì)減少企業(yè)物資浪費(fèi),充分發(fā)揮價(jià)值鏈的潛力。存貨內(nèi)部控制的目標(biāo)就是使其數(shù)量保持在最優(yōu)存貨儲(chǔ)備量和合理貯備區(qū)間內(nèi),盡力在各種成本與存貨效益之間做出權(quán)衡,達(dá)到兩者的最佳結(jié)合,利用有效的存貨控制方法,降低企業(yè)的平均資金占用水平,提高存貨的流動(dòng)速度,從而提升企業(yè)的經(jīng)濟(jì)效益。存貨內(nèi)部控制重要性具體體現(xiàn)在以下三個(gè)方面。

第三章 HS 食品公司存貨內(nèi)部控制現(xiàn)狀分析..............................16

3.1 HS 食品公司基本情況...............................16

3.1.1 HS 食品公司簡(jiǎn)介...........................16

3.1.2 公司組織結(jié)構(gòu)圖..........................16

第四章 HS 食品公司存貨內(nèi)部控制問題及原因分析....................26

4.1 HS 食品公司存貨內(nèi)部控制存在的問題.........................26

4.1.1 存貨采購環(huán)節(jié)問題............................26

4.1.2 存貨驗(yàn)收入庫環(huán)節(jié)問題.........................27

第五章 HS 食品公司存貨內(nèi)部控制優(yōu)化方案設(shè)計(jì).........................35

5.1 HS 食品公司存貨內(nèi)部控制優(yōu)化的目標(biāo)與原則.............................35

5.1.1 HS 食品公司存貨內(nèi)部控制優(yōu)化目標(biāo)........................35

5.1.2 HS 食品公司存貨內(nèi)部控制優(yōu)化原則..............36

第六章 存貨內(nèi)部控制優(yōu)化方案實(shí)施保障措施

6.1 實(shí)行內(nèi)部控制激勵(lì)約束機(jī)制

HS 食品公司設(shè)置企業(yè)員工激勵(lì)約束機(jī)制,通過績(jī)效考核與制定目標(biāo)責(zé)任制建立激勵(lì)約束管理機(jī)制。在企業(yè)內(nèi)部按照部門業(yè)務(wù)職能不同確定員工目標(biāo)責(zé)任,針對(duì)企業(yè)以食品質(zhì)量和銷售為目標(biāo),可以采用績(jī)效考核的方式鼓勵(lì)員工。HS 食品公司對(duì)企業(yè)部門和員工完成的結(jié)果進(jìn)行綜合評(píng)價(jià),采用激勵(lì)約束制度由物質(zhì)與精神兩個(gè)方面構(gòu)成,同時(shí)企業(yè)內(nèi)部與外部監(jiān)管可以構(gòu)成約束機(jī)制。對(duì)于表現(xiàn)突出的員工可以根據(jù)具體情況給以相應(yīng)獎(jiǎng)勵(lì)。

(1)長(zhǎng)期激勵(lì)機(jī)制適用于企業(yè)的高級(jí)管理人員,采取期權(quán)、股權(quán)等方式鼓勵(lì)管理者積極應(yīng)對(duì)企業(yè)未來遇到的風(fēng)險(xiǎn),使企業(yè)的發(fā)展更加穩(wěn)定。

(2)采取物質(zhì)、現(xiàn)金的方式鼓勵(lì)表現(xiàn)突出的員工,使其更加認(rèn)同企業(yè)制定的激勵(lì)約束機(jī)制。

(3)HS 食品公司對(duì)于在內(nèi)部控制活動(dòng)中表現(xiàn)不積極的員工使用約束機(jī)制,約束機(jī)制起到保障企業(yè)運(yùn)營的作用,及時(shí)保護(hù)激勵(lì)約束機(jī)制的順利實(shí)施。

第七章 結(jié)論與展望

7.1 研究結(jié)論

本文以 HS 食品公司作為研究分析的對(duì)象,通過對(duì)公司進(jìn)行實(shí)地考察,分析存貨內(nèi)部控制流程現(xiàn)狀,借鑒我國內(nèi)部控制制度的優(yōu)勢(shì),進(jìn)一步分析 HS 食品公司存貨內(nèi)部控制中存在員工專業(yè)性不強(qiáng)、沒有建立科學(xué)合理的存貨盤點(diǎn)制度、存貨控制環(huán)節(jié)中存在的缺陷與不足等問題,并且分析了產(chǎn)生問題的主要原因,緊接著對(duì)各個(gè)部門流程進(jìn)行優(yōu)化設(shè)計(jì),對(duì)依據(jù)存貨內(nèi)部控制提出針對(duì)性的改進(jìn)措施。

(1)HS 食品公司在存貨的采購、驗(yàn)收、領(lǐng)用盤點(diǎn)等環(huán)節(jié)都存在相應(yīng)的制度缺陷,比如監(jiān)督流于形式、責(zé)任不明確等問題,所以通過實(shí)習(xí)了解到各業(yè)務(wù)環(huán)節(jié)問題發(fā)生的原因,并且與公司現(xiàn)有存貨內(nèi)部控制情況相結(jié)合,對(duì)發(fā)生問題的環(huán)節(jié)進(jìn)行優(yōu)化,而且還要建立成熟的風(fēng)險(xiǎn)控制預(yù)警機(jī)制。

(2)HS 食品公司存貨內(nèi)部控制問題大部分原因是缺乏控制環(huán)境的穩(wěn)定,各個(gè)部門之間的責(zé)任并不明晰,獎(jiǎng)懲制度還不夠完善,其關(guān)鍵點(diǎn)在于要建立一支技能專業(yè)的質(zhì)量檢驗(yàn)隊(duì)伍,提高質(zhì)檢員的個(gè)人素質(zhì)和檢驗(yàn)?zāi)芰ΓU洗尕浀陌踩蜕a(chǎn)物資的及時(shí)供應(yīng),樹立存貨嚴(yán)格管理控制意識(shí),為企業(yè)的長(zhǎng)久健康發(fā)展提供保障。

(3)完善企業(yè)的存貨內(nèi)部控制制度,其根本關(guān)鍵在于員工的重視程度。要積極引導(dǎo)HS 食品公司員工樹立正確專業(yè)的存貨內(nèi)部控制意識(shí),養(yǎng)成內(nèi)部控制的良好習(xí)慣,主動(dòng)承擔(dān)起企業(yè)發(fā)展的重要責(zé)任,使員工更加積極工作,更多參與到企業(yè)的生產(chǎn)生活中,提升個(gè)人的工作效率,提高企業(yè)的經(jīng)營效益。

(4)在對(duì) HS 食品公司的分析研究中,發(fā)現(xiàn)企業(yè)沒有成熟的存貨供應(yīng)商制度,需要以企業(yè)的規(guī)章制度為核心。建立完善成熟的供應(yīng)商體系對(duì)于企業(yè)的存貨內(nèi)部控制會(huì)起到重要幫助作用,嚴(yán)格對(duì)企業(yè)供應(yīng)商進(jìn)行檢驗(yàn)和相關(guān)資格資質(zhì)的驗(yàn)收。同時(shí)也定期對(duì)企業(yè)儲(chǔ)運(yùn)部門和財(cái)務(wù)部門人員的專業(yè)培訓(xùn),增加企業(yè)管理存貨的能力。除此之外,定期對(duì)倉管人員進(jìn)行專業(yè)化的培訓(xùn),增強(qiáng)企業(yè)對(duì)于財(cái)務(wù)會(huì)計(jì)的管理。

(5)為其建立完善的存貨內(nèi)部控制制度勢(shì)在必行,只有合理統(tǒng)一控制存貨才能對(duì)各個(gè)環(huán)節(jié)實(shí)行及時(shí)有效的管理,避免出現(xiàn)多級(jí)分化的局面,財(cái)務(wù)審計(jì)部門配合內(nèi)控部門對(duì)每個(gè)流程實(shí)現(xiàn)監(jiān)管,為企業(yè)的穩(wěn)定生產(chǎn)做出了強(qiáng)有力的保障,增強(qiáng)企業(yè)的存貨內(nèi)部控制能力。

參考文獻(xiàn)(略)

相關(guān)閱讀

暫無數(shù)據(jù)

表咨詢")