賽騰股份共同創業的實控人婚變對企業價值的影響——基于

本文是一篇創業管理論文,本文通過對比賽騰股份與東尼電子婚變事件發生前后的公司治理特征,發現共同創業的實控人婚變會對公司治理結構產生一定程度的影響,而非共同創業的實控人婚變則不會對公司治理結構產生實質性影響。

第1章 導論

1.1 研究背景與研究意義

1.1.1 研究背景

婚姻和血緣關系是家庭的基礎(王興運,1985)。在中國傳統文化中,家庭和睦一直占據著十分重要的地位,也一直是人們追求幸福生活的目標。“家和萬事興”,人們也一直認為婚姻關系的和諧能夠帶來家庭和睦,進而促進事業的發展。婚姻如水,卻并不是水的童話。隨著時代的發展與進步,獨立、自由、追求個性的觀念深入人心,也影響著人們對待婚姻的態度(張敏杰,1997)。根據國家統計局的數據,我國粗離婚率從1980年的0.35‰上升至2019年的3.36‰實現了將近十倍的增長。盡管該指標在2020年之后有下降趨勢,但總體來看依然處于一個較高的水平。從人口年齡分布來看,事業穩定的80后群體占據了相當大的比重。從地區分布來看,經濟發達的地區離婚率較高、上升趨勢明顯。婚姻關系的變動不僅影響家庭的幸福,而且會對夫妻雙方的思維方式、工作等產生影響。當離婚雙方同為企業的實際控制人時,婚變更是會對企業的經營與業績造成影響。

從人口統計的人群特征來看,離婚人群的主力與企業實控人存在一定的契合度。近年來,A股市場頻繁出現實控人離婚現象。僅截至2023年上半年就已經發生四起實際控制人離婚案。例如在2023年4月4日,三六零發布實際控制人周鴻祎的離婚公告,稱夫妻雙方經過友好協商達成一致,周鴻祎將其持有的占公司股份6.25%的股票分割給其妻子。盡管此前研究結果曾發現高管婚變會對企業績效以及公司治理帶來消極影響(徐莉萍等,2015),具體的婚變影響還是會根據夫妻雙方參與公司經營程度的不同而存在差異。“同甘共苦”一直以來都是人們對美好婚姻關系的向往。然而,很多時候夫妻之間可以“共苦”,卻不能“同甘”。對于共同創業的實際控制人夫妻而言,其婚變會對此類“夫妻店”企業帶來更加直接的影響。

創業管理論文怎么寫

....................

1.2 研究內容與研究方法

1.2.1 研究內容

本文的研究目標是以高階理論等基礎理論為指導,基于公司治理結構的路徑,運用案例研究法、事件研究法探究共同創業的公司實際控制人婚變對企業價值的影響機制。共同創業的公司實際控制人婚變會對企業經營與投資者帶來諸多方面的不利影響與問題,例如婚變帶來的情感沖突會影響高管團隊效率進而影響公司經營、婚變事件帶來的股價波動為投資者帶來損失等。通過研究該主題,本文將從不同利益相關者的角度提出建議與對策,從而實現維護資本市場秩序、保護中小投資者利益等意義。為此,本文將從以下部分展開具體的研究:

第一部分:導論。該部分將主要介紹賽騰股份婚變案例分析的研究背景、研究意義、研究內容與研究方法,并提出可能的創新點。

第二部分:理論基礎與文獻綜述。理論基礎部分將主要介紹本文的三大基礎理論:高階理論、社會資本理論、沖突理論的主要內容與研究成果,并基于理論內容結合案例研究的實際內容在后文對現有的文獻研究進行總結。在文獻綜述部分,主要選擇實際控制人對企業的影響、婚姻關系對企業的影響、股權集中度對企業的影響等方面進行文獻總結。最后,基于現有理論研究與文獻,從特質與主體等角度對文獻進行評述。

第三部分:賽騰股份共同創業的實控人婚變案例介紹。本部分將主要分成兩大板塊。第一大板塊將介紹賽騰股份的基本信息。第二大板塊將通過各類公告、新聞等信息詳細梳理賽騰股份婚變事件的過程。

.........................

第2章 理論基礎與文獻綜述

2.1 理論基礎

2.1.1 高階理論

Hambrick和Mason于1984年提出了著名的高階理論,該理論認為企業高管作為企業戰略的制定者與決策者,其個人的心理特征對企業的戰略選擇、戰略實施效果和公司績效有著至關重要的作用。而企業高管的心理特征可以用一系列的社會人口統計特征進行衡量,例如年齡、性別、學習經歷、社會經歷等,它們都會對企業高管的價值觀、認知思維產生重要的影響,進而影響組織的決策與公司績效。相比以往研究,該理論的開創性意義在于提供了研究戰略管理與公司績效影響機制的新視角,從人的角度出發研究組織與管理者的關系。后續,許多學者基于高階理論的思想,研究高管的各類特征對企業戰略選擇與績效的影響。例如在高管的國際化經歷背景方面,Bergh(2001)和Nielsen(2010)的研究分別發現有國際經歷的高管對企業的并購績效和財務績效均有正向的影響,多元化的視角與經驗在其中起到了重要的作用。

婚姻關系作為重要的社會人口統計特征,同樣會對人的心理特征產生重大影響,進而影響高管的認知思維與企業經營。一方面,婚姻關系的變動會分散高管本應用于工作的精力,進而對高管的工作形成一定的制約作用(Greenhaus和Beutell,1985)。另一方面,婚姻關系也會對高管的認知思維,如風險偏好產生影響,進而影響其戰略決策(Roussanov和Savor,2011)。除此之外,婚姻對公司治理的其他方面也存在諸多影響,高階理論為此類研究提供了理論基礎與邏輯框架。

...........................

2.2 文獻綜述

2.2.1 實際控制人對企業經營的影響

基于高階理論,公司實控人的特征與行為會對企業的戰略制定與實施產生重要的影響。許多學者基于實控人的特征與行為展開了多樣的影響分析,例如對公司績效、企業創新以及資本市場行為的影響等。

實控人對公司績效有著顯著的影響。邵帥和呂長江(2015)通過對中國A股市場上市民營公司進行實證研究,發現實控人持股能夠通過降低代理成本的機制實現企業價值的提升。邱國棟和王思陽(2020)也有類似的結論,其研究表明實控人的所有權占比越大,對公司價值的積極影響越大。Claessens等(2002)的研究結論或許可以解釋這一現象,實控人的持股比例越高,其提升公司績效與價值的動機就越大。方茜(2016)以股權結構的視角,發現從短期來看實控人變更會提升企業的績效,從長期來看則起到負向的影響作用。張勝等(2016)則關注實控人的境外居留權特征,發現稅負水平越高,擁有境外居留權的企業實控人越傾向于避稅以提高公司績效。

實控人也會影響企業的創新活動與效果。劉力鋼和趙鵬舉(2020)基于家族企業的背景探究了實控人子女數量和性別對企業創新績效的影響,研究結果顯示實控人子女數量越多、企業創新績效越差,而性別作為中介變量,男性會強化這一負相關的作用。王敏和龐彥(2015)則將實控人所擔任的職務作為中介變量,發現實控人在擔任董事長或總經理時對不同高管的激勵方式對研發投入起到不同的調節作用。潘紅波等(2022)從實控人財富集中度的視角探究了其對中國民營企業創新活動的影響,其研究結果表明實控人財富集中度與企業創新有明顯的負向關系,政府補助可以削弱這一影響。陳春華等(2018)的研究發現具有海外居留權的上市公司實控人更愿意建立海外研發中心,從而對企業的研發國際化起到促進作用。

..............................

第3章 賽騰股份共同創業的實控人婚變案例介紹 ............................ 15

3.1 賽騰股份公司介紹 .................................. 15

3.2 賽騰股份婚變事件過程 .......................... 15

第4章 賽騰股份實控人婚變對公司治理結構的影響 ........................ 18

4.1 婚變對股權結構的影響 .................................. 18

4.1.1 夫妻持股比例 ................................ 19

4.1.2 股權集中度 ............................ 23

第5章 賽騰股份實控人婚變引起的治理結構變動對價值的影響 .... 49

5.1 婚變的短期企業價值影響 ............................. 49

5.1.1 確認事件日和窗口期 .......................... 49

5.1.2 估計預期收益 ....................... 50

第5章 賽騰股份實控人婚變引起的治理結構變動對價值的影響

5.1 婚變的短期企業價值影響

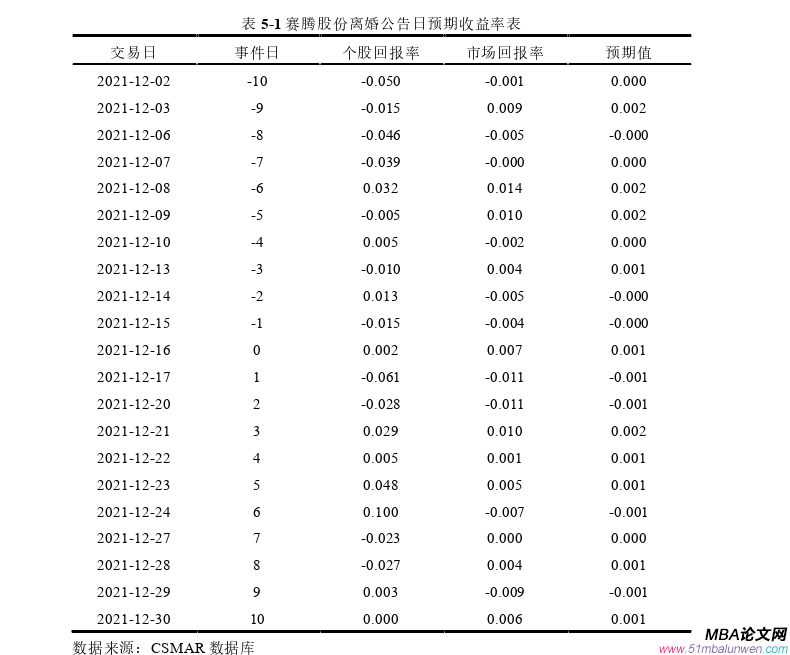

為分析賽騰股份共同創業的實控人婚變對企業價值的短期影響,本文將使用基于市場模型的事件研究法進行分析。事件研究法最早由Ball和Brown于1968年提出,其理論基礎為有效市場假說,認為一個市場未預期的事件會對企業股價造成影響,通過比較該公司股票的實際收益率以及預期收益率,可以得到因該事件的發生而產生的異常收益率,從而衡量該事件對短期企業價值產生的影響。事件研究法在檢驗市場有效性、檢驗會計信息含量、評估政策與決策的市場反應與影響等方面有著廣泛的應用。基于事件研究法的短期企業價值影響分析主要有以下四大步驟:確認事件日和窗口期、估計預期收益、計算異常收益以及結果分析。本文將從以下四個步驟開展詳細的分析。

5.1.1 確認事件日和窗口期

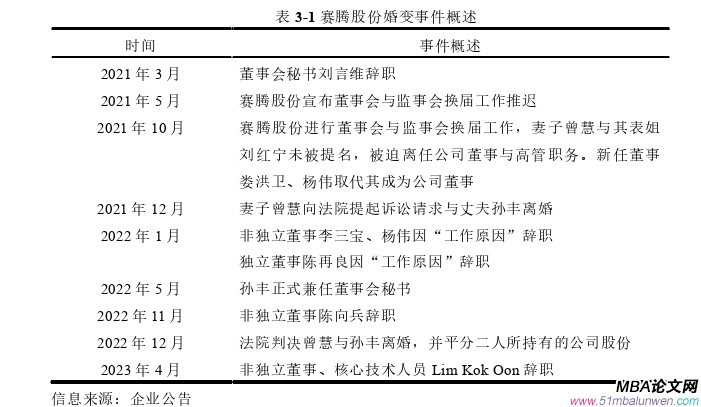

在賽騰股份的婚變過程中,有兩個關鍵的時間節點對企業價值產生了較大的影響。第一個是在2021年12月16日賽騰股份發布公告稱收到公司實際控制人孫豐與曾慧的通知,曾慧女士作為原告向法院提起訴訟,請求與被告孫豐先生離婚并進行財產分割,由此婚變事件正式公布于眾。第二個時間點是2022年12月14日,賽騰股份發布公告稱收到了江蘇省蘇州市吳中區人民法院出具的《民事判決書》,法院準許孫豐與曾慧離婚,并且針對夫妻共同財產中,原、被告持有的賽騰股份股票(合計 8,754.9113 萬股)對半分割,使得經過長達一年的等待,孫豐與曾慧的離婚案終于迎來了法院的判決。因此本文將選取2021年12月16日、2022年12月14日兩個關鍵的信息披露時點作為事件日。

創業管理論文參考

...........................

第6章 結論與建議

6.1 結論

本文以共同創業的實控人婚變的視角出發,針對賽騰股份的婚變事件進行了詳細的梳理與分析,最終發現了共同創業的實控人婚變通過公司治理的路徑影響企業價值的機制。具體得出如下結論:

(1)共同創業的實控人婚變會對公司治理結構產生重大影響

本文通過對比共同創業的實控人婚變案例公司賽騰股份與非共同創業的實控人婚變案例公司東尼電子的股權結構、董事會結構、監事會結構、高級管理人員結構等公司治理特征,發現共同創業的實控人婚變才會對企業的公司治理結構產生較大影響,而非共同創業的實控人婚變并不會對企業的公司治理結構產生重大影響。

首先,在股權結構方面,賽騰股份在婚變事件發生后,孫豐與曾慧夫妻二人的持股比例發生了較大的變化,平分二人所持有的公司股份與解除一致行動人等行為對公司實際控制人變更帶來一定風險。婚變事件也降低了賽騰股份的股權集中度,削弱了股東對公司的控制程度。婚變事件還對賽騰股份的股東類型產生了影響,婚變事件發生后賽騰股份的自然人股東數量與比重逐漸下降,直到最后前十大股東中僅剩孫豐與曾慧夫妻二人。而在東尼電子婚變事件中,實際控制人沈曉宇并未將其所持有的股份與妻子張英平分,而是僅將手中的一小部分股份給張英,因此夫妻二人持股比例的變化并未對東尼電子的股權結構以及實際控制人變更帶來實質性影響。在股權集中度方面,東尼電子與賽騰股份類似,出現了股權集中度下降的情況,但下降幅度相比賽騰股份較小。而在股東類型方面,東子電子的婚變事件則并未帶來像賽騰股份那樣明顯的影響。同時,婚變對股東的履職效率也產生了消極影響。因此,在公司治理的股權結構特征方面,可以發現共同創業的實控人婚變可以在夫妻雙方持股比例、股權集中度、股東類型與股東大會等方面為企業帶來明顯的股權結構影響。

參考文獻(略)