退市新規對ST類公司盈余管理的影響思考——以皇臺酒業為例

本文是一篇會計學論文,筆者研究發現我國的退市制度還有很大的完善的空間,退市制度的健全可以有效改善證券市場的環境。事實也證明進一步優化財務指標上的要求,縮短退市的流程,加快不良權益的出清,可以讓資金在市場上流通地更順暢也更安全,也能更好的保護投資者的合法權益。加強退市準則的約束力和健全配套設施的完善將是解決盈余管理的關鍵。

第1章緒論

1.1.研究背景

在成熟的國際證券交易市場當中,退市機制的建立已經里經歷了上百年的發展和更替,作為衡量證券市場是否成熟的指標之一,退市制度也是建立完善且成熟證券市場的重要條件之一。在一些西方國家中,退市機制已經十分健全,在每年的退市公司的數量中強制退市的數量達到一半之多,這一數量幾乎已經等于當年IPO的數量。在我國邁入新時代之后,資本市場飛速發展。隨之上市公司的數量也如雨后春筍一般,上市所帶來的種種優勢也使得各個公司爭先恐后的進行IPO。上世紀90年代,我國開始發力設立股票交易市場,但起初并未設置相匹配的退市制度,而我國真正開始建立退市制度是在2001年,此后更是經歷了四次對于退市制度的改革,以此助力證券市場的發展。在滬深交易所的退市制度中規定,上市公司在被給予退市風險警示時,說明該公司有被強制退市的風險存在,在這情況下,股票名稱前會被冠以*ST。上市公司在被給予其他風險警示時,說明該公司有可能退市的風險存在,在這情況下,股票名稱前會被冠以ST。

但相比于更為成熟的西方資本市場,我國的退市數量還是過少,一部分原因就在于,我國的IPO需要花費大量的時間和成本,這導致了在我國資本市場殼資源的稀缺性。而一些上市公司迫于資本市場的表現與財務指標的壓力,引發了一系列盈余管理的行為,以此美化報表消除退市風險。在2020年12月31日,深交所和上交所分別對兩市股票上市規則的內容進行修改。在這次對于退市制度的更改中,以凈化資本市場為目的對于退市風險警示指標、其他風險警示指標以及退市流程等進行了改進。推動不符合標準的上市公司加速退出證券市場。根據東方財富數據顯示,2021年共有28家上市公司退市,2022年則有多達42家上市公司退市,改革效果明顯。

會計學論文怎么寫

.......................

1.2.研究目的和意義

1.2.1.研究目的

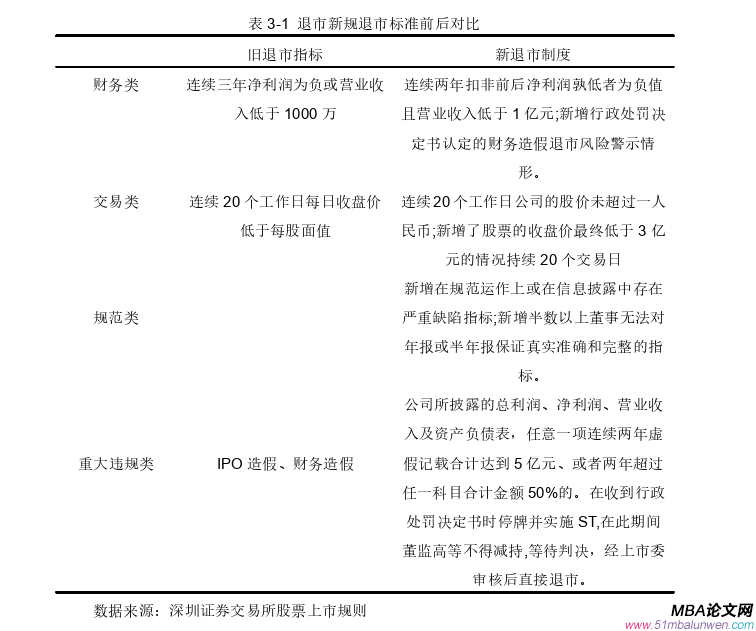

隨著新的《證券法》的出臺,在2020年年底滬交所和深交所同時對上市規則做出了修訂,其中退市制度的改革就是重點之一。隨著退市新規的出臺,退市所涉及的指標也做出了調整。退市新規其中分為兩部分,分別為強制退市的風險警示和在終止上市之后的流程,同時對于重大違法類、交易類、規范類和財務類這四類退市情況,分別在風險警示情形、退市的指標、退市的流程和退市相關的交易處理等事項做出了更改。

本文的主要研究目的就是探討退市新規出臺后,對于那些因為財務類指標不達標而被給予退市警告的企業,為避免退市所采取的一系列盈余管理手段。在本文中選擇皇臺酒業作為案例,對于這些盈余管理的手段、程度以及具體動因、過程和后果進行分析,并對退市新規出臺前后的盈余管理手段的前后進行對比。該研究為對于上市公司盈余管理方面的監管提出一些建議,為退市規則的完善提供參考與借鑒意義,助力退市新規在未來能更好清退部分已不符合上市標準的公司,增強上市公司的可持續發展能力。

.........................

第2章基礎理論與文獻綜述

2.1.基礎理論

2.1.1.成本收益理論

成本收益理論的概念是指在擁有一定的資源限制范圍之內,決策者將會盡可能對資源的分配使用方式進行合理優化,以達到對于資源的最優使用,使得其所獲得的收益最大化,這一理論倡導結合經濟分析和社會效應,為決策者提供較為可靠的,有關成本和收益的信息。成本收益理論常應用于經濟發展項目和管理決策中,通常決策者會使用該理論評估一個項目的投資回報率,如果投資的成本高于了其所帶來的收益,那么這個項目就不值得投資或建設,可以考慮將資金用于更高收益的項目。該理論體現了一種客觀的決策方法,用以尋求一個最優化的解決方案,使得資源分配成本最低。幫助組織、企業和政府精準地衡量收益和成本,以便更精確地確定最佳收益回報情況。

2.1.2.信息不對稱理論

信息不對稱理論是指在雙方在進行交易時對于所掌握的信息不同所產生對于資源的配置以及市場效率的影響的理論。該理論認為賣家和買家在進行市場交易中,因為雙方所了解的信息存在差異,這種差異會導致市場的失靈和對于資源的浪費,進而進一步對于經濟效率產生影響。例如,在一些招標和拍賣的場景,拍賣機構、政府等第三方就會充當提供信息的角色,以此來減少信息的不對稱,提升經濟效率。總而言之,作為經濟學領域的重要理論,信息不對稱理論在對于資源的配置與市場效率的影響的研究發揮著重要的作用。

......................

2.2.文獻綜述

2.2.1.關于退市制度的相關研究

(1)中外退市制度對比

西方發達國家的資本市場起步更早,在運轉上更為成熟,同時退市制度也更加完善,與我國相比國外退市公司當中,主動退市的比例更高。Magni et al(.2021)通過研究歐洲資本市場中的退市公司的數據研究退市與公司業績的關聯,結果表明大多數公司退市的原因在于現金流緊張,進而導致公司經營困難。在制度上部分學者認為嚴格的退市制度對于凈化資本市場是有利的,嚴格的制度會鞭策企業加強自身的競爭力,當制度和監管在一定程度適當放松時,會給予公司更大的發揮空間,有利于企業提高自身的競爭力,進而更好地發展。Ball et al.(2008)通過研究認為較為完善的退市制度可以在成熟的市場中推動公司財務信息的質量,這對于利益相關者和投資者來說無疑是有利的。

我國資本市場的起步較晚,在1994年我國首次出臺了《證券法》和《公司法》,到2012年退市制度的逐步發展,再到2020年12月31日滬深兩市對退市規則做出重大修改,我國證券市場的退市制度逐步完善。馮科和李釗(2014)對國內外證券市場的退市規則進行分析,具體從所采用的退市流程和指標進行比較之后發現,在2012年退市制度改革之前中國的單一指標和給予被警告企業的緩沖期遠落后于美國的制度,雖然在2012年的改革中加入了多維度的標準,但相比與美國還需時間發展。陳賀鴻(2019)認為經歷了多次的退市制度的改革之后,在退市這一規則中主要的痛點就在于在國內的證券市場中對于投資者的保護機制的不完善和經營不良的上市公司退市難這兩大難題。而對于經營不善的上市公司退市難的這一問題,張躍文(2020)認為其主要原因在于殼資源在市場中的稀缺性和退市制度不完善。對于面值退市,鄭彧等(2021),面值退市制度的特殊性有其可以發揮的獨特作用,但其由不少空間需要完善,比如風險警示作用、對于市場投資者的保護還有緩沖規則制度等方面。

........................

第3章退市新規影響及案例選擇...................................13

3.1.退市新規的相關內容.......................13

3.1.1.退市制度的發展歷史...........................................13

3.1.2.退市新規的實施效果...................................14

第4章案例介紹...........................................16

4.1.皇臺酒業概況.......................................16

4.1.1.行業分析...........................................16

4.1.2.公司介紹.......................................16

第5章案例分析.........................................21

5.1.盈余管理動因分析.................................21

5.1.1.“保殼”目的.........................................21

5.1.2.管理層壓力.............................21

第5章案例分析

5.1.盈余管理動因分析

皇臺酒業二十余年的上市過程中,一直處于經營不佳的狀態,并且業績的起伏也較大,在某些年份有明顯的盈余管理動機,以下就從“保殼”目的、管理層壓力、籌集資產和ST制度存在彈性這四個方面對皇臺酒業的盈余管理動因進行分析。

5.1.1.“保殼”目的

在我國證券市場上市的過程十分漫長,條件也十分嚴格,而在正常的申請上市之外,借助別的公司的殼資源上市來說就是一個相對容易的的方式。因此對于急于上市的公司來說,漫長的排隊期和審核顯然是難以接受的,那對于這種公司來說上市公司本身就是一種高價值的稀缺資源。而相對那些已經上市成功,但經營狀況不佳甚至連年虧損的企業來說,為了以后可以賣殼獲取收益,公司就會竭盡全力進行“保殼”。退一步講,就算打算出售殼資源,但結果退市后的公司如果想要再次上市將面臨更嚴格的審查,因此不論哪種情況被給予退市警告的上市公司無論如何都會用盡一切努力摘帽。

此外,本案例公司皇臺酒業處于的白酒行業在A股也有一定特殊性。迄今為止,A股共有19家白酒企業通過IPO上市,其中13家都是2003年之前上市成功的,最近的金徽酒則是2016年上市,白酒企業上市的腳步明顯放緩。至今已有八年的空白期,多家企業在這期間IPO失敗。在2023年2月1日注冊制的實施之后,監管部門發布的文件顯示,白酒將被列入A股受限行業,并且白酒企業也不允許跨行業借殼上市,因此皇臺酒業作為白酒行業的殼資源,其價值相較于普通的殼資源來說價值也更高,相對的管理層的“保殼”動機也就更加的強烈。

會計學論文參考

..........................

第6章結論和建議

6.1.結論

在過去的幾十年里,我國的資本市場從零開始飛速發展至今已有了龐大的規模,期間伴隨這規則制度的一步步完善,在關注速度的同時,也在漸漸提高對質量的重視。退市制度的完善對于凈化資本市場有著重要的作用,更完善的制度能讓那些在資本市場上濫竽充數的不符合標準的公司快速出清市場,使得資金流向那些真正有需求的企業,給予投資者和創業者更良好的環境。雖然說效率低下的制度會拖慢發展的速度,但也不存在完美的制度,在市場上就有一些已不符合上市條件的公司來通過盈余管理的手段進行對業績和資產的掩飾。本文通過單一的案例研究法,研究皇臺酒業的在多次摘帽戴帽中所采用的盈余管理手段,通過分析這些行為的動機、實施和影響等,最終得出以下結論:

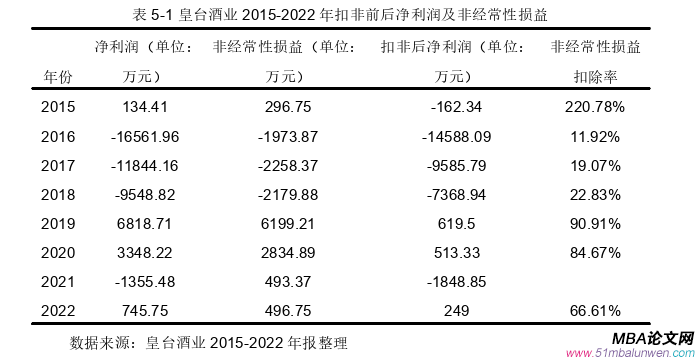

第一,退市新規出臺后,皇臺酒業所實施的盈余管理程度明顯降低。面對退市的風險,皇臺酒業出于保殼、管理層謀求私利以及緩解資金壓力等目的,進行了包括調節壞賬比例、操縱非經常性損益和關聯方交易等方式的盈余管理行為,實現了扭虧為盈和虛增收入的目的。皇臺酒業在實施盈余管理的過程中,對于應計盈余管理和真實盈余管理均有使用。而通過對皇臺酒業盈余管理的識別,皇臺在退市新規出臺后其盈余管理程度明顯下降,特別是利用非經常性損益的真實盈余管理和應計盈余管理。

第二,退市新規出臺后,皇臺酒業的盈余管理行為的選擇上造成了影響。退市新規在指標和流程上的優化,加大了盈余管理的難度,對于優化市場秩序和維護健康的交易環境是有利的。首先對于取消三年的緩沖期,皇臺酒業需要尋求一些更激進并且直接有效的手段來改善業績。其次主營業務收入的限制,讓此前皇臺更改主營業務成為隱患,急需在主營業務收入上改善。最后扣非凈利潤則堵死了政府補助等手段,對于企業的真實經營能力提出要求。總的來看,在退市新規的出臺后皇臺酒業將更多的應計盈余管理轉為了真實盈余管理,可見在新的退市新規下,皇臺酒業還是可以利用一些手段進行盈余管理行為,可見退市新規仍舊有可以優化的細節。

參考文獻(略)