濮陽縣數(shù)字普惠金融對農(nóng)民創(chuàng)業(yè)的影響探討

本文是一篇創(chuàng)業(yè)管理論文,本論文從濮陽縣的實際情況出發(fā),利用實地調(diào)查和實證研究的方式,不僅分析濮陽縣數(shù)字普惠金融的發(fā)展情況,還列舉了近年來濮陽縣數(shù)字普惠金融對農(nóng)民創(chuàng)業(yè)影響的實踐分析,深入了解縣域農(nóng)民創(chuàng)業(yè)的規(guī)模和形式,找出農(nóng)民創(chuàng)業(yè)的影響因素。

1緒論

1.1研究背景與意義

1.1.1研究背景

二十大報告中提到鄉(xiāng)村振興和共同富裕,要堅持農(nóng)業(yè)農(nóng)村優(yōu)先發(fā)展,解決好三農(nóng)問題才能更好的讓鄉(xiāng)村富裕。要增加農(nóng)戶的收入,推進城鄉(xiāng)一體化發(fā)展進程,調(diào)動農(nóng)村農(nóng)民創(chuàng)業(yè)積極性,助力農(nóng)村經(jīng)濟的發(fā)展,縮小城鄉(xiāng)貧富差距。2005年普惠金融提出后,對縮減農(nóng)民資金缺口和緩解資源配置有初步的效果。接著2016年提出數(shù)字普惠金融概念以后,新的金融服務不僅為農(nóng)民提供了更廣泛的金融服務產(chǎn)品,還滿足了農(nóng)民多樣化的金融需求。隨著金融與互聯(lián)網(wǎng)技術的不斷融合,數(shù)字普惠金融為農(nóng)民提供多方面的金融服務,為農(nóng)民定制化金融產(chǎn)品,創(chuàng)新金融服務模式,拓寬了農(nóng)民參與金融服務范圍,降低了農(nóng)民進入金融市場門檻。2021年十四五規(guī)劃中提出,要加強對創(chuàng)業(yè)的支持與服務,完善各個地區(qū)對當?shù)貏?chuàng)業(yè)的支持和服務建設,強化相關配套政策和條件,實施返鄉(xiāng)創(chuàng)業(yè)工程,大批的創(chuàng)業(yè)者開始返鄉(xiāng)創(chuàng)業(yè)。2023年中央1號文件中提出,要開展農(nóng)村創(chuàng)業(yè)帶頭人培育行動,提高培訓實效,在此基礎上還添加了對青年創(chuàng)業(yè)人才的開發(fā)。

近幾年國家推行鄉(xiāng)村振興戰(zhàn)略,為大力發(fā)展農(nóng)村經(jīng)濟,提升農(nóng)村的收入水平,加快農(nóng)村現(xiàn)代化的建設,國家提供財政支持和創(chuàng)業(yè)金融服務,不僅減輕了農(nóng)民創(chuàng)業(yè)的負擔,同時還增強了農(nóng)民的創(chuàng)業(yè)意愿,在經(jīng)濟形勢的影響下,我國農(nóng)民創(chuàng)業(yè)人員也隨之增加。在此基礎上,河南省為推進農(nóng)村經(jīng)濟的發(fā)展,在十四五規(guī)劃中指出,針對農(nóng)民創(chuàng)新創(chuàng)業(yè)提升收入和改善生活水平的創(chuàng)業(yè)活動,所遇到的問題做出明確指示。農(nóng)民創(chuàng)業(yè)離不開資金層面的支持,為保證現(xiàn)有的金融產(chǎn)品更好的服務農(nóng)民,要大力實施和推行數(shù)字普惠金融的發(fā)展,重點扶持中小微企業(yè),保障正規(guī)資金的獲得。

............................

1.2國內(nèi)外文獻綜述

1.2.1國內(nèi)研究綜述

(1)關于農(nóng)民創(chuàng)業(yè)的影響研究

關于農(nóng)民自身素質(zhì)方面對農(nóng)民創(chuàng)業(yè)的影響研究,國內(nèi)的研究學者主要從個人特質(zhì)和金融素養(yǎng)這些方面進行研究。張文武(2021)認為移動互聯(lián)網(wǎng)的普及和應用引發(fā)了農(nóng)戶創(chuàng)業(yè)的新契機,由于互聯(lián)網(wǎng)的普及,農(nóng)民越來越多的選擇創(chuàng)業(yè)活動,但是農(nóng)民依然會受到身邊所處的環(huán)境影響。并且在我國由于中西部地區(qū)的發(fā)展受到各因素的制約,存在異質(zhì)性和個人能力的制約,導致門檻效應的發(fā)生。研究發(fā)現(xiàn)創(chuàng)業(yè)主體會受到個人特質(zhì)、周邊社會環(huán)境和人力資本等方面的影響。個人特質(zhì)對于創(chuàng)業(yè)者決策有較大的影響并尤為重要。秦江城等(2022)利用中國土地經(jīng)濟調(diào)查數(shù)據(jù),研究了金融素養(yǎng)對農(nóng)民創(chuàng)業(yè)的影響,發(fā)現(xiàn)金融素養(yǎng)對農(nóng)民創(chuàng)業(yè)者來說是重要動力,不僅增加了創(chuàng)業(yè)資金的可獲得渠道,有效促使農(nóng)民創(chuàng)業(yè),更加強了社會資本的運用,提升了農(nóng)民創(chuàng)業(yè)動力。卜令營(2021)研究中發(fā)現(xiàn)創(chuàng)業(yè)者的能力在創(chuàng)業(yè)環(huán)境和創(chuàng)業(yè)意愿擔任中介作用,創(chuàng)業(yè)者能力的中介效應受到毅力的調(diào)節(jié),其中存在中介效應。

關于創(chuàng)業(yè)環(huán)境方面對農(nóng)民創(chuàng)業(yè)的影響研究,通過閱讀國內(nèi)文獻當前對創(chuàng)業(yè)環(huán)境方面的研究主要集中在:政策環(huán)境、社會經(jīng)濟環(huán)境、文化環(huán)境、區(qū)域差異等因素的影響。在農(nóng)村創(chuàng)業(yè)環(huán)境對農(nóng)民創(chuàng)業(yè)意愿的影響研究中卜令營(2021)認為農(nóng)村的創(chuàng)業(yè)環(huán)境對農(nóng)民創(chuàng)業(yè)的意愿呈較為顯著的影響。周夢迪等(2022)從農(nóng)村創(chuàng)業(yè)環(huán)境著手,通過對地方農(nóng)戶創(chuàng)業(yè)環(huán)境滿意度調(diào)查的實證研究對農(nóng)民創(chuàng)業(yè)的影響因素,通過實證分析,結論得出該地區(qū)的農(nóng)民對創(chuàng)業(yè)環(huán)境的滿意度一般。通過因子分析發(fā)現(xiàn),政策環(huán)境和基礎設施環(huán)境是對農(nóng)民創(chuàng)業(yè)滿意度影響較大的兩項因子。王桂玲等(2022)對農(nóng)民創(chuàng)業(yè)行為的影響因素研究中,通過對農(nóng)業(yè)、工業(yè)、商業(yè)、和服務業(yè)領域的農(nóng)民訪談扎根分析中發(fā)現(xiàn),現(xiàn)階段農(nóng)民的創(chuàng)業(yè)意愿不僅受到個性特質(zhì)的內(nèi)生要素影響,還受到區(qū)域內(nèi)產(chǎn)業(yè)、市場和社會環(huán)境等外生動力的制約。

..............................

2相關概念及理論基礎

2.1相關概念

2.1.1數(shù)字普惠金融

普惠金融這一概念在2005年提出,定義為“為社會各階層和不同群體提供全方位的、平等的、保證效率的金融服務體系”。數(shù)字普惠金融(Digital Financial Inclusion)的概念是2016年提出的,數(shù)字普惠金融泛指一切通過使用數(shù)字金融服務以促進普惠金融的行動。數(shù)字普惠金融是普惠金融進一步的創(chuàng)新,在融入數(shù)字化的技術上,形成的新的數(shù)字化普惠金融形式。數(shù)字普惠金融比普惠金融的覆蓋區(qū)域更加廣泛,服務成本更加低廉,服務對象更普遍,尤其對低收入人群以及特殊群體或小微企業(yè),更有針對性、便捷性的提供服務與金融產(chǎn)品。數(shù)字普惠金融在通過數(shù)字化技術支持的基礎上,更近一步的拓展普惠金融服務的深度和廣度,不僅有效的解決普惠金融在實施過程中的制約因素,還促使數(shù)字普惠金融服務有效的實施,同時滿足服務群體的需求,并提高普惠金融水平。結合目前農(nóng)村地區(qū)的金融發(fā)展較為緩慢,普惠金融結合互聯(lián)網(wǎng)和數(shù)字化發(fā)展將金融服務拓展至農(nóng)村地區(qū),不僅提升了農(nóng)村地區(qū)的金融基層建設,還加強了農(nóng)民參與金融活動的滿足程度。

創(chuàng)業(yè)管理論文怎么寫

............................

2.2理論基礎

2.2.1農(nóng)民創(chuàng)業(yè)行為理論

農(nóng)民創(chuàng)業(yè)行為最為直接影響農(nóng)民創(chuàng)業(yè)的成果,因此農(nóng)民行為一直是學者們研究的重點,逐漸形成理論發(fā)展成為研究創(chuàng)業(yè)的基礎理論之一。國外學者對農(nóng)民創(chuàng)業(yè)行為進行不同的定義,恰亞諾夫(1996)提到農(nóng)民生產(chǎn)和創(chuàng)業(yè)行為目的是為了實現(xiàn)收益滿足消費,是非理性的。而舒爾茨(1979)提出的理性小農(nóng)理論,認為農(nóng)民創(chuàng)業(yè)行為實質(zhì)是通過資源合理配置以實現(xiàn)利益最大化,因此農(nóng)民行為是理性的。影響農(nóng)民進行行為活動最大的因素就是行為的選擇,農(nóng)民在選擇進行創(chuàng)業(yè)活動的同時是經(jīng)過理性的思考,發(fā)揮自己最大的能力,將創(chuàng)業(yè)風險值降到最低,把資金收益最大化,來實現(xiàn)自我的價值。為進一步地探索影響農(nóng)民創(chuàng)業(yè)行為的因素,創(chuàng)業(yè)行為理論為本文的研究提供理論基礎,有助于本文在研究過程中更全面的找到影響農(nóng)民進行創(chuàng)業(yè)行為的因素,為分析個體因素是否對農(nóng)民選擇創(chuàng)業(yè)有影響提供理論基礎。

2.2.2金融發(fā)展理論

金融發(fā)展理論最早由國外學者提出,包括金融可持續(xù)發(fā)展理論和金融深化理論,主要是用來探究金融與經(jīng)濟增長二者之間的關系。國內(nèi)學者提出金融可持續(xù)發(fā)展理論,主要研究數(shù)字普惠金融與經(jīng)濟發(fā)展之間的關系,該理論認為金融體制對經(jīng)濟發(fā)展之間具有促進關系,金融行業(yè)需要創(chuàng)新金融體制,滿足金融需求來促進經(jīng)濟的發(fā)展。金融深化理論包括金融抑制論和金融深化論。隨著社會的不斷變遷,傳統(tǒng)的金融理論難以再用來論述金融發(fā)展和經(jīng)濟增長之間的影響關系。在這種情況下,考慮到發(fā)展中國家的金融國情,經(jīng)濟學家麥金農(nóng)和愛德華肖提出金融抑制論與金融深化論。該理論認為發(fā)展中國家普遍存在明顯的信貸配給、利率與匯率管制、歧視性稅收政策等現(xiàn)象,即金融抑制。

.................................

3 濮陽縣數(shù)字普惠金融發(fā)展與農(nóng)民創(chuàng)業(yè)的現(xiàn)實分析 .......................... 18

3.1 濮陽縣數(shù)字普惠金融發(fā)展的現(xiàn)實考察 ........................................ 18

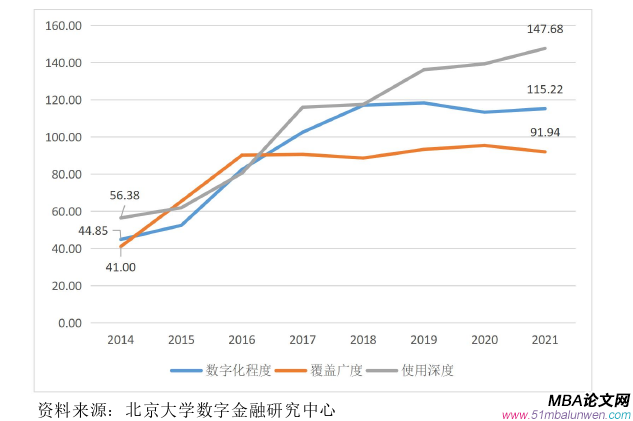

3.1.1 濮陽縣數(shù)字普惠金融發(fā)展水平穩(wěn)步上升 .............................. 18

3.1.2 濮陽縣互聯(lián)網(wǎng)基礎設施建設逐步增強 .................................. 20

4 濮陽縣數(shù)字普惠金融對農(nóng)民創(chuàng)業(yè)影響的實證研究 .......................... 30

4.1 理論假設與模型構建 ............................. 30

4.1.1 農(nóng)民創(chuàng)業(yè)行為影響因素理論假設 ............................. 30

4.1.2 模型構建 .......................... 33

5 結論與政策建議 ........................ 48

5.1 結論 ....................................... 48

5.2 政策建議 ............................. 48

4濮陽縣數(shù)字普惠金融對農(nóng)民創(chuàng)業(yè)影響的實證研究

4.1理論假設與模型構建

4.1.1農(nóng)民創(chuàng)業(yè)行為影響因素理論假設

(1)數(shù)字普惠金融層面

創(chuàng)業(yè)活動繞不開資金的利用和配置,創(chuàng)業(yè)活動水平越高證明金融發(fā)展水平越高(李曉園和劉雨濛,2021),相反如果金融發(fā)展水平越來越高也會促進創(chuàng)業(yè)活動的增加,這不僅體現(xiàn)出創(chuàng)業(yè)主體對金融的正確使用,還體現(xiàn)出市場的主導作用。數(shù)字化技術和互聯(lián)網(wǎng)的有機結合下,通過對每個人的金融喜好和消費取向進行大數(shù)據(jù)的分析,自動推送周邊的聯(lián)結金融服務,挖掘潛在的創(chuàng)業(yè)主體,為他們提供潛在的創(chuàng)業(yè)機會。在數(shù)字化技術和人工智能的高新技術下,使得數(shù)字普惠金融對農(nóng)民的金融服務范圍不斷的擴大,為農(nóng)民創(chuàng)業(yè)活動水平的進一步提高提供技術層面的支持,為農(nóng)民創(chuàng)業(yè)提供更便捷的金融產(chǎn)品,促使更多的農(nóng)民選擇創(chuàng)業(yè)活動(母璇,2022)。

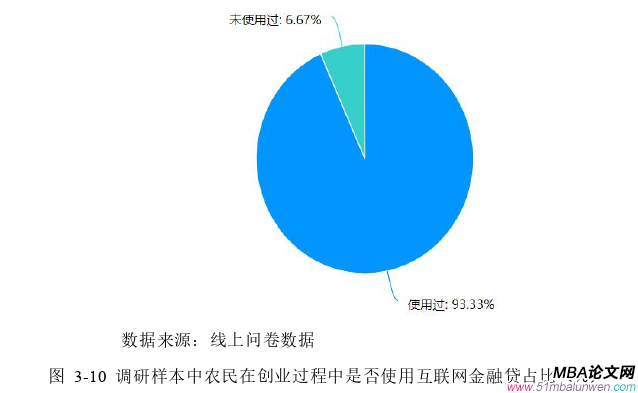

移動支付成為人們生活中重要的支付形式,人們通過借助互聯(lián)網(wǎng)工具在線進行資金的交易,通過使用第三方支付平臺或者手機銀行進行金融交易或其他金融服務,不僅便捷、快速和高效,還避免了傳統(tǒng)現(xiàn)金支付的風險。農(nóng)民使用第三方支付還提升了農(nóng)民在互聯(lián)網(wǎng)和線上金融的使用頻率,農(nóng)民在手機上可以隨處可以見金融服務的宣傳,獲取金融信息的難易程度降低,潛移默化的對農(nóng)民的金融素養(yǎng)有所提升。移動支付不僅提高了金融支付的便利性,還幫助拓寬了金融服務的覆蓋面積,傳統(tǒng)的金融服務受限于覆蓋面積小等因素,對農(nóng)民的金融服務的可獲得性很低,現(xiàn)今利用移動支付來提升創(chuàng)業(yè)農(nóng)民的金融服務獲得度,保障資金的安全性和金融信息的公開透明,不僅可以幫助他們進行選擇創(chuàng)業(yè)活動,還可以提升創(chuàng)業(yè)績效(耿旭令等,2023)。

創(chuàng)業(yè)管理論文參考

...............................

5結論與政策建議

5.1結論

本論文從濮陽縣的實際情況出發(fā),利用實地調(diào)查和實證研究的方式,不僅分析濮陽縣數(shù)字普惠金融的發(fā)展情況,還列舉了近年來濮陽縣數(shù)字普惠金融對農(nóng)民創(chuàng)業(yè)影響的實踐分析,深入了解縣域農(nóng)民創(chuàng)業(yè)的規(guī)模和形式,找出農(nóng)民創(chuàng)業(yè)的影響因素,通過對數(shù)據(jù)的梳理與歸類,結合理論提出研究假設,對濮陽縣農(nóng)民創(chuàng)業(yè)的影響因素進行實證分析。

具體來說,首先根據(jù)走訪調(diào)研,具體入村入戶,其次從獲得微觀數(shù)據(jù)中選取變量,最后通過實證分析得出結果,采用二元Logistic回歸模型,將可能影響農(nóng)民創(chuàng)業(yè)的因素變量列入其中,實證檢驗了濮陽縣的數(shù)字普惠金融發(fā)展對農(nóng)民創(chuàng)業(yè)的影響,通過回歸檢驗得出最終結果。根據(jù)調(diào)研結果分析得出,年齡在26歲至35歲之間的青年農(nóng)民最容易進行創(chuàng)業(yè)活動;已婚的農(nóng)民比較容易選擇創(chuàng)業(yè)活動;家庭財富金額越高的農(nóng)民越是存在創(chuàng)業(yè)行為;人情禮支出越高的農(nóng)民創(chuàng)業(yè)的占比越高;在日常生活中使用移動支付的頻率越高、支付寶綁定的銀行卡數(shù)越多和參與金融業(yè)務種類越多的農(nóng)民越容易進行創(chuàng)業(yè)活動。這些因素之間或多或少存在著一定的聯(lián)結關系,隨著年紀的增長家庭的穩(wěn)定和創(chuàng)業(yè)環(huán)境的改善,金融素養(yǎng)和人力資本等各方面的積累和提升,想要創(chuàng)業(yè)的想法與進行創(chuàng)業(yè)的選擇就越高。

通過實證結果分析得出,在數(shù)字普惠金融方面,數(shù)字化程度、金融覆蓋廣度和使用深度對農(nóng)民創(chuàng)業(yè)產(chǎn)生影響,數(shù)字普惠金融的使用深度最能影響農(nóng)民創(chuàng)業(yè)。農(nóng)民的數(shù)字普惠金融素養(yǎng)對農(nóng)民創(chuàng)業(yè)產(chǎn)生正向影響。在探討個人特征對農(nóng)民創(chuàng)業(yè)的影響中發(fā)現(xiàn)文化程度、家庭財富和社會資本對促進農(nóng)民創(chuàng)業(yè)有積極作用。

參考文獻(略)

表咨詢")